月々1万円で車に乗れるカーリースとは? デメリットやからくりについて解説

カーリースは高額なイメージがあるかもしれませんが、実は月々1万円で車に利用できるプランも存在します。

初期費用を抑えながら手軽に車を持てることから、近年注目を集めています。

本記事では、1万円以下でリース可能な車種やプランの例を紹介しながら、費用を抑えるポイントや注意点についても詳しく解説します。

コスト重視でカーリースを検討している方は、ぜひ参考にしてください。

目次

カーリースは1万円以下で利用できる?

カーリースは、月々の支払額を抑えたい方や、初期費用を抑えたい方にとって有効な選択肢です。

しかし、契約期間全体で見ると、購入よりも総支払額が高くなる可能性があることを理解した上で、利用を検討することが大切です。

カーリースと購入のどちらを選ぶべきかは、それぞれのニーズやライフスタイルによって異なります。

以下では月々のお支払いを抑え、月1万円以下でカーリースを利用できるからくりについて解説します。

1万円以下で利用ができる仕組み

1万円以下でカーリースを利用できる主な理由は、残価設定と長期契約にあります。

残価設定では、契約終了時の車の予想残価をあらかじめ設定し、その残価と契約時の車両価格の差額を分割して支払います。

この方法により、月々の支払いを大幅に下げているのです。

加えて、契約期間を長く設定することで、さらに月額料金を抑えることができます。

これらの2つを組み合わせることによって、月額料金が1万円以内でも新車に乗ることができるのです。

残価設定

残価設定とは、カーリースの契約時にその車両の将来の残価(将来の車の価値)を設定し、その残価分を除いた金額について算出する方法です。

残価設定の利点は、初期の負担を軽減できる点が挙げられます。

しかし、契約終了時のリース車を返却する際の査定の結果により、残価を一括で支払う可能性があるため、その資金計画を事前に立てておく必要があります。

査定した際の実際の残価が、契約当初の想定残価を上回っている場合には差額の返金が受けられますが、車両の状態や走行距離によっては、想定残価よりも実際の残価が下回っている場合があり、この場合にはリース会社に差額を支払う必要が発生します。

長い契約期間

リース契約では一般的に3・5・7年が基本的な期間となり、場合によっては10年なども選べるリース会社もあります。

しかし、月額料金を1万円以下に抑えてリース車に乗る場合には、支払い期間を5年以上とする必要があります。

長期契約を選択することで、月額料金を低く抑えることが可能になります。

契約期間が長いほど、車の利用にかかるコストを長い期間にわたって分散できるため、月々の支払い額が低くなります。

ただし、月額費用は安くなる傾向にありますが、支払い期間を長くすると総支払額が高くなるため注意が必要です。

ディープラスではあなたに合ったプランをご用意しております

カーリースの料金を抑える方法

選択する車種やグレードの見直し、不要なオプションの削減、長期契約による月額料金の低減、料金内訳の精査による不必要なサービスのカットを行うことにより、カーリースの料金を節約することが可能です。

以下では、料金を抑える方法を詳しく解説します。

グレードやオプションの価格を抑える

カーリースで毎月支払う料金は、車両だけでなく、グレードやオプションによっても大きく変わります。

高価なオプションや必要のない機能をたくさん付けると、月々の支払いが高くなります。

グレードやオプションを見直すことで、カーリースのコストパフォーマンスを高めることができます。

料金が安い車種を選択する

カーリースで料金を抑える方法の一つに、料金が安い車種を選択することが挙げられます。

リース料金は車種によって大きく異なり、小型車やエコカーなどのモデルは、高級車や大型SUVに比べて月額料金が格段に安く設定されています。

また、低燃費で維持費も低いこれらの車種は、日常の使用に十分な機能を備えつつ、コストパフォーマンスに優れているため、賢い選択肢といえます。

リース期間中の総支払額を考慮すると、経済的な車種を選ぶことは長期的に見ても費用を抑える効果的な方法です。

料金内訳に入っている項目を確認する

料金内訳を細かく確認することは非常に重要です。

料金内訳を理解することで、どのような費用が月額料金に含まれているのか、また何が含まれていないのかを把握できます。

たとえば、車検費用、メンテナンス費用、自賠責保証や自動車税などが月額料金に含まれている場合もあれば、別途必要な場合もあります。

契約時に料金内の項目を確認するようにしましょう。

ディープラスならメンテナンス費用も税金もすべてコミコミで月々5,000円~

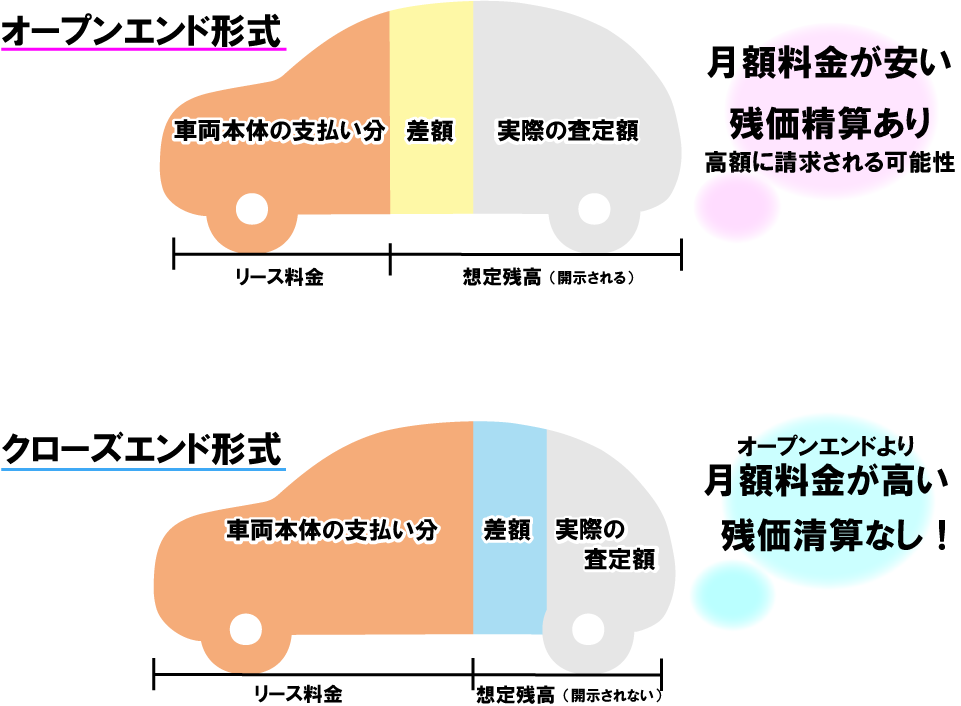

クローズエンド形式で契約をする

クローズエンド形式でのカーリース契約は、契約終了時に車を返却するだけで良いため、利用者にとってリスクが少ない方法です。

この契約形式では、契約期間終了時の車の残価に関わらず、追加料金が発生することなく、契約を終了できます。

つまり、車の価値が予想よりも低下しても、その差額を利用者が負担する必要がありません。

しかし、クローズエンド形式の場合、車を買い取ることができないため注意が必要です。

月額料金を抑えつつも新しい車に乗りたい方には、おすすめの契約方式と言えるでしょう。

中古車を選ぶ

カーリースで中古車を選択することは、月額料金を抑える有効な方法の一つです。

新車に比べて中古車は価格が低いため、リース料金も自然と低く設定するケースがほとんどです。

中古車には不安を覚える方もいるかもしれませんが、中古車リースを提供している会社のなかには、厳しい品質チェックを行い保証サービスを提供しているリース会社も多いため、安心して利用できるでしょう。

月額1万円以下でリースできる車を紹介

「月額1万円以下でリースできる車は、選択肢の幅がほとんどないのでは?」このようにお考えの方も多いのではないでしょうか。

しかし、実際には多くの車が1万円以下で乗ることができるのです。

以下では7千円以下で乗れる車と、1万円以下で乗れる車に分けて解説します。

月額料金が1万円以下の価格帯でリースを希望している方は、参考にしてください。

ディープラスなら月々5,000円~新車に乗れちゃう!!

7千円以下でリースできる車をご紹介

ここでは7千円以下の金額でリース可能な車種をピックアップしてご紹介します。

そのほかの車種が気になる方は以下を参考にしてください。

ダイハツ「ミライース」

ダイハツ「ミライース」は、低燃費で維持費が安く、月額7,000円以下のカーリース料金で利用できる経済的な軽自動車です。

特に燃費性能に優れており、ガソリン代を抑えたい方におすすめのモデルと言えるでしょう。

街乗りでの使い勝手も良く、日常の買い物や通勤・通学など、様々なシーンで活躍します。手頃な価格でカーライフをスタートしたい方や、セカンドカーとして利用したい方にも適しています。

スズキ「アルト」

スズキ「アルト」は、その経済性と優れた燃費性能で知られる軽自動車です。

コンパクトなボディは小回りが利き、狭い道での運転や駐車も容易なため、街乗りやセカンドカーとしても高い人気を誇ります。

日常使いに十分な性能と経済性を兼ね備えているため、初めて車をリースする方にもおすすめの車種です。

ダイハツ「ハイゼットトラック」

ダイハツの「ハイゼットトラック」は、仕事での利用はもちろん、家庭菜園の道具運搬やアウトドアレジャーなど、多様なシーンでその積載能力と機動性を発揮します。

耐久性にも優れており、日常的なハードな使用にも耐えうる設計が魅力です。

低価格で維持費も抑えられるため、コストを重視しながらも信頼性の高い軽トラックを求めている方におすすめの車種です。

1万円以下でリースできる車をご紹介

ここでは1万円以下の金額でリース可能な車種をピックアップしてご紹介します。

そのほかの車種が気になる方は以下を参考にしてください。

スズキ「ワゴンR」

スズキの「ワゴンR」は、軽自動車の中でも特に人気の高いモデルで、月額1万円以下のリース料金で利用できる経済的な選択肢です。

広い室内空間と優れた燃費性能を兼ね備えており、日常の買い物からレジャーまで幅広いシーンで活躍します。安全性にも配慮された機能が充実しているため、初めて軽自動車に乗る方や、家族で利用する方にも適しています。

コストパフォーマンスに優れながらも、快適なカーライフを実現したい方におすすめの車種です。

ダイハツ「タフト」

ダイハツの「タフト」は、アクティブなデザインと使い勝手の良い室内空間が特徴の軽自動車で、月額1万円以下のリース料金で利用可能です。

SUVのような力強い外観と、遊び心のある内装は、日常使いからアウトドアまで幅広いシーンで活躍します。全車に搭載されたガラスルーフ「スカイフィールトップ」は、開放感あふれるドライブを提供します。

安全性能も充実しており、初めての車選びでも安心です。趣味やレジャーを楽しみたい方や、個性的なデザインの車を求めている方におすすめの車種と言えるでしょう。

月々1万円台で車に乗る方法のデメリットとは?

「月々1万円」という魅力的な価格には、いくつかのデメリットや注意点が存在します。

これらの点を理解しないまま契約すると、後々想定外の負担や不便を感じる可能性があります。

月々の1万円以外に費用がかかる

月額1万円という料金は、あくまで車両のリース料金と税金、自賠責保険料などを合計したものです。

実際に車を維持するためには、これ以外にも様々な費用が発生します。例えば、万が一の事故に備えるための自動車保険(任意保険)への加入は必須であり、その保険料は自己負担です。

また、車を保管するための駐車場代や、日々の走行に必要なガソリン代も当然かかります。メンテナンスプランに含まれていないオイル交換やタイヤ交換などの消耗品費、高速道路を利用する場合の通行料金なども別途必要です。

そのため、月々の車に関する総支出は1万円では収まらないことを理解しておく必要があります。

ディープラスならメンテナンス費用も税金もすべてコミコミで月々5,000円~

ボーナス払いや頭金の支払いが必要な場合もある

月々1万円と表示されているプランの中には、ボーナス月の加算払いを併用することで月々の支払額を低く見せているケースがあります。

この場合、年2回のボーナス時期にまとまった金額を支払う必要があり、年間の支払総額で見ると負担は決して小さくありません。

ボーナス払いなしの均等な支払いを希望すると、月額料金は1万円を超えることがほとんどです。

また、一部のリース会社では、頭金を設定することで月々の支払いを安くするプランを用意している場合もあります。

広告の金額だけを鵜呑みにせず、ボーナス払いや頭金の有無といった支払いの詳細な条件を契約前に必ず確認することが重要です。

走行距離制限がある

カーリースでは、契約時に月間または年間の走行距離の上限が設定されているのが一般的です。

これは、契約満了時の車両価値(残価)を維持するために設けられている制限です。

設定される距離は、月間500kmから1,500km程度まで様々ですが、月額料金が安いプランほど、走行距離の上限も短く設定される傾向にあります。

もし契約した走行距離を超えてしまった場合、契約満了時に超過した距離に応じて追加の精算金を支払わなければなりません。

通勤やレジャーなどで長距離を運転する機会が多い方は、ご自身の利用状況に合った走行距離のプランを選択しないと、最終的に割高になってしまう可能性があります。

車のカスタマイズが禁止されている

リース契約中の車の所有者は、利用者ではなくリース会社です。

そのため、利用者は車を借りているという立場になり、原則として車両の改造やカスタマイズは認められていません。

例えば、エアロパーツの装着やマフラーの交換、インチアップといった、車の価値に影響を与えるような変更は禁止されています。

また、車内外にシールを貼ったり、内装に手を加えたりすることも、返却時の原状回復が求められるため避けるべきです。

ドライブレコーダーやETCなど、簡単に取り外せて原状回復が可能な範囲の用品であれば問題ない場合もありますが、事前にリース会社に確認することが賢明です。

自分好みに車をカスタマイズしたい方にとって、この点は大きなデメリットとなります。

中途解約できない

カーリースは、契約時に定めた期間、継続して利用することが前提のサービスです。

そのため、原則として契約期間中の自己都合による解約(中途解約)は認められていません。

もし、転勤や失業、免許返納などやむを得ない事情で解約せざるを得なくなった場合には、高額な中途解約金(違約金)が発生します。

ライフプランの変更が予想される場合や、長期間同じ車に乗り続けることに不安がある場合は、契約期間を慎重に設定するか、中途解約のリスクが低いプランを提供しているリース会社を選ぶ必要があります。

車の返却

カーリースの契約が満了すると、利用者は原則として車をリース会社に返却する必要があります。

返却時には専門の査定員による車両状態のチェックが行われ、契約時に定められた基準に沿って査定されます。

この際、内外装に大きな傷や凹み、タバコのヤニやペットの臭いなどが残っていると、原状回復費用を請求されることがあります。

また、事故による修復歴がある場合も、車両価値の低下分として追加の精算金が発生する可能性があります。

契約満了時に予期せぬ出費が発生しないよう、リース期間中は自分の車以上に丁寧な取り扱いを心がけ、定期的な清掃やメンテナンスを怠らないことが求められます。

デメリットだけじゃないお得なカーリースのメリット

月々1万円台のカーリースにはデメリットもありますが、それを上回る多くのメリットも存在します。

ここでは、お得なメリットについて解説していきます。

貯金などなくても新車を持てる

カーリースの最も大きなメリットの一つは、頭金や登録諸費用といった初期費用が原則として不要な点です。

車を購入する場合、車両価格の10〜20%程度の初期費用を現金で用意するのが一般的ですが、カーリースではその必要がありません。

そのため、まとまった貯金がなくても、月々の支払い能力さえあれば気軽に新車に乗り始めることができます。

急な転勤で車が必要になった場合や、初めて自分の車を持ちたいと考える若年層にとって、初期費用の負担なくカーライフをスタートできることは、非常に大きな魅力となります。

この手軽さが、カーリースが多くの人に選ばれる理由の一つです。

ディープラスなら月々5,000円~新車に乗れちゃう!!

家計管理がしやすい

カーリースの月額料金には、車両代金だけでなく、契約期間中の自動車税(種別割)や自動車重量税、自賠責保険料などが含まれています。

車を所有していると、毎年春に自動車税の納付、車検時には重量税や自賠責保険料の支払いなど、まとまった出費が不定期に発生します。

しかし、カーリースであればこれらの費用が月々の支払いに組み込まれ平準化されるため、突発的な大きな支出に悩まされることがありません。

毎月の車に関するコストが一定になることで、将来的な資金計画が立てやすくなり、家計の管理が非常に楽になります。

お金の流れをシンプルにしたい方にとって、これは大きなメリットです。

月々の料金がすぐに分かる

多くのカーリース会社のウェブサイトでは、希望する車種やグレード、契約年数、オプションなどを選択するだけで、月々のリース料金がいくらになるのかを簡単にシミュレーションできます。

見積もりを取るために店舗へ足を運ぶ必要がなく、自宅にいながら複数の会社のプランを比較検討することが可能です。

料金体系が明瞭で分かりやすいため、自分の予算に合ったプランを手軽に見つけられます。

車にあまり詳しくない方でも、画面の指示に従って操作するだけで具体的な料金を把握できるため、初めて車を持つ際のハードルを下げてくれます。

この手軽さと透明性の高さもカーリースの利点です。

サポートが充実している

カーリース会社は、契約に関する相談から納車、契約期間中のトラブル対応まで、充実したサポート体制を整えている場合が多いです。

特に、車のメンテナンスに不安がある方向けに、車検や法定点検、オイル交換などをパッケージにしたメンテナンスプランを用意しています。

このプランに加入すれば、適切なタイミングでメンテナンスの案内が届き、提携工場でサービスを受けられるため、車の知識がなくても安心して乗り続けることができます。

また、事故や故障の際の窓口が一本化されていることも多く、万が一の時でもスムーズに対応してもらえる安心感があります。初心者にとって心強いサポートが受けられる点は大きな魅力です。

法人、個人事業主なら経費処理がやりやすい

法人や個人事業主が事業用として車を利用する場合、カーリースは会計処理の面で大きなメリットがあります。リース料金は、全額を経費として計上することが可能です。

車を購入した場合は、固定資産として計上し、毎年減価償却の計算を行う必要がありますが、リースではそのような複雑な会計処理が不要になります。毎月定額のリース料を地代家賃などと同じように経費として処理するだけなので、経理業務を大幅に簡素化できます。

資金繰りの面でも、初期投資を抑えつつ計画的に経費を支出できるため、経営の安定化に繋がります。節税効果も期待できるため、多くの事業者にとって合理的な選択肢となっています。

★ディープラスで各種税金、車検費用やメンテナンス費用コミコミで契約できます!

カーローンより審査に通りやすい

一般的に、カーリースは自動車ローンと比較して審査に通りやすい傾向があると言われています。

その理由の一つは、残価設定の仕組みにあります。

カーリースの審査対象となる金額は、車両本体価格から残価を差し引いた金額であるため、車両価格の全額が対象となるローンに比べて低くなります。

審査対象額が低い分、申込者の年収に求められる基準も相対的に低くなる可能性があります。

また、リース会社はそれぞれ独自の審査基準を設けているため、ローンの審査に通過しなかった場合でも、リースであれば契約できるケースがあります。

過去にローン審査で不安があった方でも、カーリースなら車を持てる可能性がある点はメリットです。

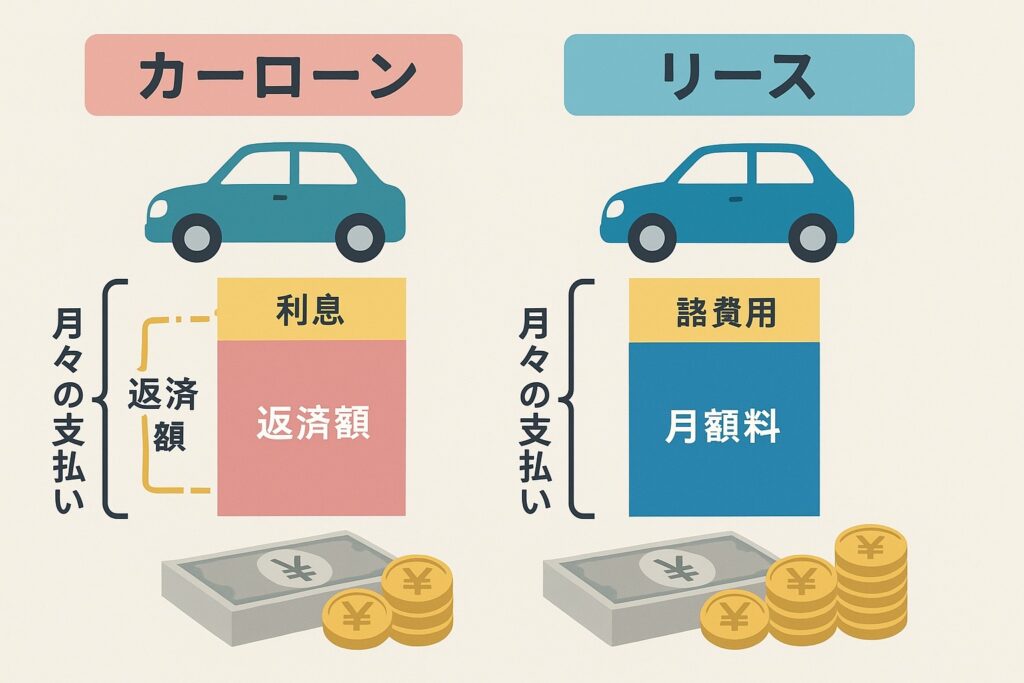

カーリースとカーローン購入の違い

カーリースとカーローン購入は、どちらも月々の支払いで車に乗る方法ですが、その性質は大きく異なります。

下記の画像は簡単に違いをまとめたものになります。ぜひ、参考にご覧ください。

初期費用や月々の支払いを比較

初期費用に関して、カーリースは頭金や登録諸費用が不要なプランがほとんどである一方、カーローンで購入する場合は、頭金や各種税金、手数料といった初期費用をある程度現金で用意する必要があります。

月々の支払いについては、カーリースの料金には車両代に加え、税金や自賠責保険料などが含まれており、支出が平準化されます。対してカーローンの月々の返済は、基本的に車両代金と金利のみです。そのため、税金や車検費用は別途、その都度支払うことになります。

単純な月額だけを見るとリースの方が高く見える場合もありますが、含まれる費用の範囲が異なる点を理解して比較することが重要です。

総支払額や車の所有権を比較

総支払額を比較すると、カーリースは契約満了時に車を返却するため、支払総額は「車両価格-残価」に諸費用や手数料を加えた金額になります。

一方、カーローンは車両価格の全額と金利を支払います。

最終的に車が自分のものになるため、ローンの支払総額の方が高くなるのが一般的です。

所有権については、カーリースではリース会社が所有者であるため、利用者は売却や改造ができず、返却時の状態にも気を使う必要があります。

カーローンで購入した場合は、ローン完済後には完全に自分の資産となり、自由に売却したりカスタマイズしたりすることが可能です。

車を資産として手元に残したいかどうかが、選択の大きな分かれ目となります。

1万円以下のカーリースに関するよくある質問

ここでは、特に多く寄せられる質問について、その回答を簡潔にまとめて解説します。

契約前にこれらの点をクリアにしておくことで、安心してカーリースを利用することができます。

月々1万円のほかに費用はかかりますか?

月々1万円のリース料金のほかに、別途必要となる費用があります。

具体的には、自動車保険(任意保険)の保険料、車を保管する駐車場の賃料、日々の走行に必要なガソリン代などが自己負担となります。

契約には審査がありますか?

はい、カーリースの契約には必ず審査があります。

リース会社は、契約者が契約期間中、滞りなくリース料金を支払い続けられるかどうかを判断するために、申込者の支払い能力を審査します。

契約満了後に車をもらうことはできますか?

契約満了後に車をもらえるかどうかは、契約するプランによって異なります。

「もらえるプラン」を選択すれば、追加料金なし、あるいは少額の支払いで、乗り慣れた車を自分の所有物とすることが可能です。

口コミも参考に

ここでは、月々1万円以下のカーリースを検討する際に役立つ口コミ情報について解説します。実際に利用している方の声は、プラン選びや契約条件を理解する上で非常に参考になりますので、ぜひ確認してください。

まとめ

カーリースは、初期費用の心配なく新車に乗れる利便性や、定期的なメンテナンスが含まれる安心感を提供します。

特に、固定の月額料金で最新の車に乗りたい方や、手間をかけずに車の管理をしたい方にとって魅力的な選択肢です。

しかし、総支払額が高くなる可能性、走行距離の制限、中途解約時の違約金がデメリットとして挙げられます。

カーリースが自分のライフスタイルや、支払い状況に合っているか慎重に検討する必要があるでしょう。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら