カーリースとローンを徹底比較!お得なのはどちらか?

車を手に入れる方法として人気のカーリースと自動車ローンがあります。

どちらが自分にとってお得か迷う方も多いでしょう。

この記事では、初期費用や月々の支払い、維持費、契約期間、メンテナンスの有無など、両者の特徴を徹底比較します。

それぞれのメリット・デメリットを詳しく解説し、費用面や使い勝手、ライフスタイルに合わせた選び方のポイントを紹介します。

賢く車を利用したい方に向けて、どちらが適しているのかをわかりやすくまとめているので、参考にしてください。

目次

カーリースとローンによる車の購入はどう違う?

まず、この記事の本題に入る前に、「カーリース」という契約と、「カーローン」という方式には、それぞれどのような違いがあるのかという概要を解説します。

このような契約の概要を知っていることで、どちらがより自分の状況にマッチしているかを判断するための前提知識となるでしょう。

カーリース契約の概要

まず、カーリースという契約の概要について解説します。カーリースとはざっくり解説すると、「リース会社が車を調達し、契約者はその車の費用を契約期間で割った利用料金を支払うことで借りて運転することができる」というサービスです。

車を購入する場合と比較して、突発的にまとまった支出が発生しないことや、税金、車検、登録などの手間をほとんどリース会社が行うことになるため、契約者はほとんど手間がかからず車を使用することができるという点がメリットです。

しかし、契約するためには収入の安定性などを確認する審査があり、これを通過しないと契約を結ぶことができません。

カーリースは基本的にはリース会社から車を借り受けて運転をするというサービスであるため、最終的に車の所有権は自分のものとはならない形での契約が一般的です。

こちらも読まれています!

車の購入の概要

では、車の購入についてはどうでしょうか。カーリースと比較すると、車の購入は登録や車検の手続きがあったり、税金も自分で手続きをして支払う必要があります。

また、カーローンを使って分割払いをすることはできますが、そうでない場合には一括での支払いか、頭金の入金が必要となるため、短期間にまとまった支出が発生してしまう可能性があります。

カーローンも同様に、審査がありこれが通らないと契約を結ぶことができません。

しかしながら、車の購入をすることで、カーリースとは異なり、購入した車は自分の所有物となるという大きなメリットがあります。

このように、両者はどちらかだけが一方的にすぐれているというものではなく、それぞれに特徴があり、使う人の意向や使い方によって最適な選択肢は変わるのです。次の項目からは、より具体的にカーリースとローンを比較していきましょう。

カーリースとローンの比較①費用面での比較

まずは、カーリースとローンの違いについて、「費用」面で比較をしてみましょう。

車を入手したり利用したりするうえでは、費用の問題は大きな検討ポイントとなります。

概略は先に解説したとおりですが、次の項目でさらに詳しくそれぞれの費用面を解説します。

カーリースでかかる費用

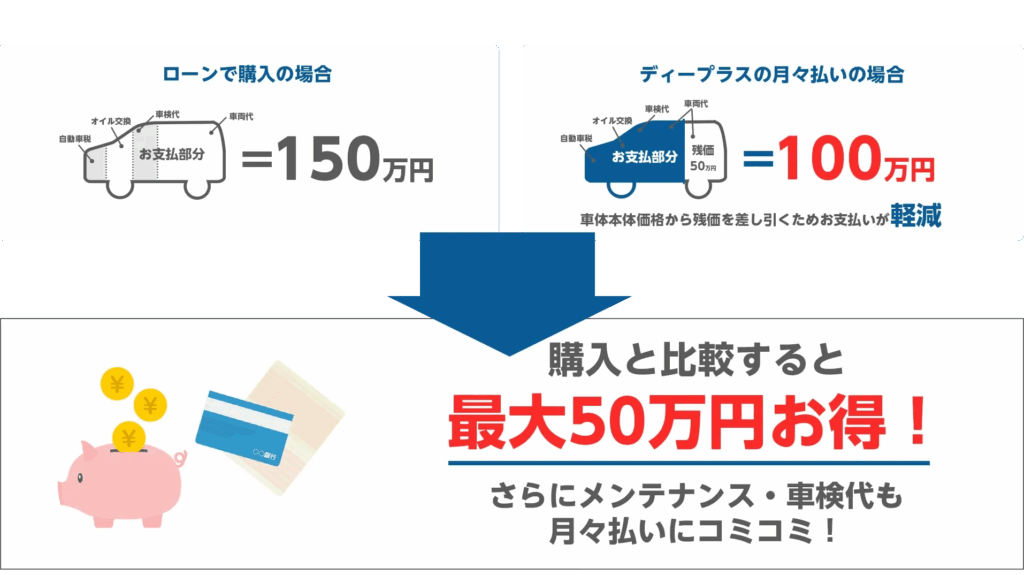

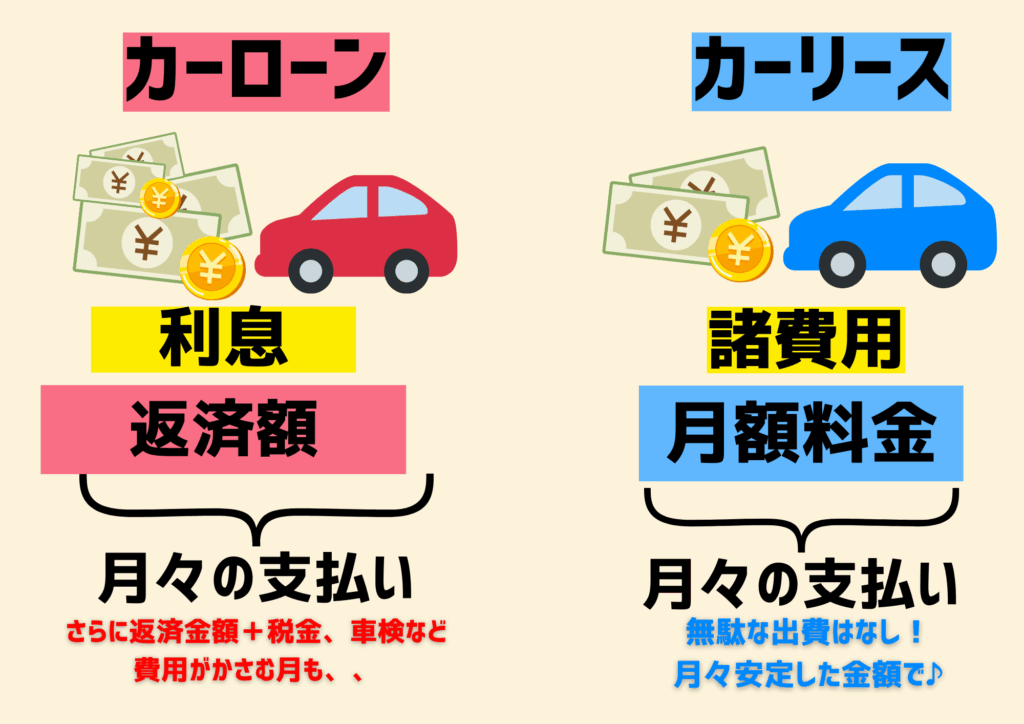

カーリースの費用については、先に解説したとおり「月額料金」が基本となります。

この月額料金がどのように決まるかについては、まずカーリース会社が車を購入し、その車の価値から、「残価」を差し引きます。

「残価」とは、リース契約満了時に返却される車がどの程度の価値を保っているかという見込みの金額で、これを差し引いた金額を契約期間で割ることで、月額料金が算定されます。

なお、この月額料金には、自動車税はじめ各種税金、車検費用、自賠責保険などが含まれているのが一般的です。

任意保険については、後に詳しく解説しますが、リース会社によって対応が異なるため、カーリースの利用を検討しているという場合には、利用しようとするリース会社にあらかじめ確認しておくことが望ましいでしょう。

ローンによる車の購入での費用

次に、カーローンによる車の購入での費用を検討してみましょう。カーローンは、頭金を入金したうえで、全体の支払額を月々の「返済額」として分割することができる仕組みです。

もちろん、ローンの種類によっては、頭金0円ですべて分割にすることもできます。

同じ月々の支払いで、カーローンであれば最終的に車が自分のものになるのであれば、そちらのほうがお得では?と感じる方もいるでしょう。しかし、そう単純ではありません。カーローンには「利息」がかかります。

つまり、借入額に対して、ローンの期間の各月に利息が加わり、総返済額(総支払額)は、もともと借り入れた額よりも大きくなるのが一般的なのです。

また、カーローンの場合はあくまで車体の支払い分となることが多いため、ここからさらに車検代、税金などの諸費用がかかります。

もちろん、自賠責や任意保険の保険料も別途支払う必要があります。

ただし、頭金を多く支払える場合や、「ボーナス払い」を返済計画に組み込める場合には、その分利息は少なくて済みます。

費用面ではどちらがお得か

では、これまでに解説した内容から、結局のところカーリースとカーローンのどちらがお得なのでしょうか。

もちろん、様々な条件が加わるため、一概にどちらがお得とも言い切れないものの、同じ新車という条件においては、カーリースのほうが月々の支払額を抑えつつ、突発的に大きな出費を防ぐことができるでしょう。

ただし、最終的に車を「所有したい」場合には、金利を払ってでも購入が必要となります。

カーリースとローンの比較②車の使い勝手での比較

次に、カーリースとカーローンそれぞれのケースでの、車の使い勝手に着目して比較してみましょう。

カーリースもカーローンも車を利用できることには違いありませんが、使い勝手は微妙に異なる部分があります。

カーリースによる車の利用でできること

カーリースでは、契約期間中は比較的自由に車の運転ができます。

しかし、あくまで「借りている」状態の車であるため、自分の所有物として扱うことはできません。

その意味は、たとえば車をメンテナンスすることはできても、車をカスタマイズしたり改造したりすることはできないということです。

また、当然のことながら車をかってに売却したり、廃車にしたりすることもできません。また、多くの場合カーリースでは走行距離に制限がかけられています。

これらはカーリースのデメリットと言えます。

このような点も、購入して車を使用する場合とは大きな違いであるといえるでしょう。

車の購入による車の利用でできること

次に、車の購入による車の利用でできることについてです。

車を購入した場合には、カーリースの場合とは異なり、結果的に車が自分の所有物となるため、車のカスタマイズや改造も法令の範囲内で自由に行うことができます。

また、ローンの完済後は車を売却したり、必要があれば人に譲渡したりするのもよいでしょう。

このような意味では、圧倒的に自由度が高いのはやはりカーローンであっても車を「購入」した場合です。

カーリースとローンの比較③事故や保険での比較

次に、カーリースとカーローンにおける「事故」や「保険」の面での比較をしてみましょう。

車に乗る場合、事故や保険を使うような事態はもちろん無いにこしたことはありませんが、それでも事故は起きるときには起きるものです。

カーリースとカーローンにおける事故時の対応や、保険の取り扱いにはどのような違いがあるかについて、以下に解説します。

カーリースでの車の事故時の対応

まずは、カーリースの場合の事故時の対応についてです。

カーリースの車で事故に遭った場合・事故を起こした場合、事故後に保険会社に連絡し、保険を利用して修理を行うことは原則どおりです。

ただし、自家所有の車の場合と異なるのは、カーリース会社へも連絡が必要であるという点です。

なお、修理が可能なレベルでの損害の場合には、修理をしてそのまま利用し続けることもできるのですが、重要なのは全損となってしまった場合です。

車が全損となった場合、カーリース契約では多くの場合、「強制解約」という手続きになってしまいます。

このような場合、多くのケースでリース会社に対して違約金を支払う必要があります。

この違約金の性質は、リース契約が残っている分の残りのリース料と、契約時に設定した車の残価です。

残価があることを前提としたリース契約となっているために、車の残価をゼロにしてしまうような事故が発生した際には、それを支払う必要が生じるのです。

なお、この違約金や修理費用などに関しては、保険を活用できるケースもあります。

過失割合などを按分し、相手からの損害賠償を受けることでリース会社への支払に充てられるケースもあるでしょう。

このように、全損となるレベルの事故となった際には、単に「車を失う」以上の出来事となる可能性があるのがカーリースなのです。

事故についてこちらも読まれています!

ローンで購入した車での事故時の対応

次に、カーローンで購入した車での事故時の対応についてです。

基本的に、ローンの支払いが完了していればそれは自分の所有物ですから、修理・廃車いずれの選択も所有者の思うがままです。

肝心となるのは、ローンの支払いがまだ残っている場合の事故です。

ローンを残したままでの事故で、修理すれば自走できるという場合には、当然修理をして、そのままその車に乗るのもよいですし、場合によってはその車を買い取りに出すこともできます。

カーローンは返済が受けられれば、目的物となる車自体をそのまま残して置かなければならないわけではありません。

また、これは全損の場合も同様で、全損をしてもローンの残債がなくなるわけではないため、ローンの清算はしなければなりません。

全損となった場合には、事故によって支払われた保険金を清算に当てるという方法もあるでしょう。

いずれの場合でも、「ローンは事故後も残る」ということをしっかりと認識しておく必要があります。

カーリースでの保険の取り扱い

次に、カーリースでの保険の取り扱いについて確認しておきましょう。

基本的にカーリースでは、法で加入が義務付けられている自賠責保険についてはリース会社で加入しており、保険料は月々の利用料に含まれています。

そのため、自賠責の支払いなどを契約者が意識することはほぼないでしょう。

一方、任意保険については、カーリース会社から紹介を受けられるパターンもありますが、多くは自分で任意保険を選んで自分で加入することになります。

利用頻度や利用目的、自分以外に運転する人などを踏まえたうえで、自分にとって最適な任意保険を選ぶことに集中するとよいでしょう。

ローンで購入した車の保険の取り扱い

カーローンで購入した車の保険の取り扱いについては、ローン契約はあまり関係なく、自分の所有物としての車に対しての保険ということになります。

つまり、自賠責にしろ任意保険にしろ、自分の意思で選択して加入する必要があるということです。

なお、もちろんカーローンの月々の返済には、自賠責や任意保険の保険料は含まれていないため、これらの支払いは自分自身で引き落とし設定などをしっかりと管理しておく必要があることは言うまでもありません。

比較は費用面のみではなく利用頻度や利用期間なども想定するほうが良い

ここまで、カーリースとカーローンのそれぞれの特徴について解説をしてきました。

では最終的には、どちらを選択するのがよいのかという疑問が残る方もいるでしょう。

実は、絶対的な正解はありません。ただし、それぞれの選択肢に向いている人というのはあります。

以下には、カーリースで車を使うほうがお得な人、ローンで車を購入したほうがお得な人とに分けて解説します。

カーリースのほうがお得に使える人

カーリースのほうがお得に使える人というのは、走行距離の制限が気にならず、最終的に車を所有することが目的ではないというタイプの人です。

特に、単身赴任などで一時的に車がない状態で生活しなければならなかった人などは、このケースに該当するでしょう。

また、お得とは少し違う考え方ではありますが、数年おきに新車に乗り換えたい人や、車検、税金の手続きを面倒だと考える人も、カーリースのほうが便利に使えるサービスであるといえます。

こちらも読まれています!

ローンで車を購入したほうがお得に使える人

一方、カーローンのほうがお得に使えるという人は、車を所有することに意味を見出す人です。

また、改造やカスタマイズを楽しみたい人というのもそれに該当します。

また、車検や税金などの手続きを自分で行うことに躊躇がない方、ローンの頭金を多めに入れられたり、ボーナス払いが活用できるという方も、カーローンのほうがお得に車を利用できるタイプの人であるといえます。

まとめ

この記事では、カーリースとカーローンという、どちらも「月々一定額を支払う」という似た契約方法について比較をしてみました。

どちらも同じように月々お金を払うサービスではありますが、カーリースとカーローンでは支払っているお金の意味が異なりますし、最終的に車がどのような扱いとなるのか、つまり、最終的に車を保有するのか、利用するのかという違いもあります。

それぞれの特徴を把握して、自分にとって最適といえる選択ができるよう、この記事で解説した内容を参考としてみてください!

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら