個人事業主がマイカーローンを組むには?審査や経費事情を解説!

個人事業主の方々にとって、事業の拡大や日々の業務で車は必要不可欠な存在です。

車の購入を検討する際、多くの方が車のローン利用を考えるでしょう。

この記事では、個人事業主が車のローンを組む際の審査のポイント、利用できるローンの種類、経費処理の方法、そして代替案としてのカーリースについて詳しく解説します。

目次

個人事業主が車のローン審査でつまずきやすい4つの理由

個人事業主が車のローン審査を受ける際、会社員と比較して厳しく見られる傾向があります。

会社員と比べて収入が不安定と見なされやすい

個人事業主は、会社員のように毎月決まった給与を受け取るわけではないため、収入が不安定と見なされやすい傾向があります。

ローン審査では、返済能力を重視するため、収入の安定性が低いと判断されると審査に通りにくくなることがあります。

特に、年収200万円以上が目安とされることもあり、収入額だけでなく、その安定性が重要視される点に留意が必要です。

事業資金など他の借入額が審査に影響することがある

事業を運営する上で、設備投資や運転資金として金融機関から借り入れをしている個人事業主もいるでしょう。

このような他の借入がある場合、車のローン審査において、所得に対する借入金額の比率が高すぎると判断され、返済負担が大きいと見なされる可能性があります。

車のローン審査では、新たな借入が既存の債務に上乗せされるため、総体的な返済能力が厳しく評価されることになります。

開業してからの期間が短いと事業の継続性が判断されにくい

事業を開始してからの期間が短い個人事業主は、事業の継続性が不透明と判断され、審査に通りにくくなることがあります。

多くの金融機関は、安定した事業運営の実績を重視するため、開業から最低でも2〜3年以上の期間が経過していることが望ましいとされています。

事業歴が短い場合は、将来的な収入の安定性を示すことが難しくなるため、審査に影響を与える要因となります。

税金や社会保険料の未納は信用情報に響く

税金や社会保険料の未納は、個人の信用情報に悪影響を及ぼし、車のローン審査に通りにくくなる大きな要因となります。

金融機関は審査の際に信用情報を確認するため、過去に滞納があると返済能力に問題があると判断される可能性が高まります。

車のローン審査を受ける前には、未納の税金や社会保険料をきちんと納付しておくことが重要です。

こちらも読まれています

>個人事業主のカーリースは経費計上が楽!勘定科目からメリット・デメリットまで徹底解説

個人事業主が車のローン審査を通過するための4つの対策

個人事業主が車のローン審査を通過するためには、いくつかの有効な対策があります。

頭金を用意して借入希望額を減らす

頭金を用意して借入希望額を減らすことは、車のローン審査において非常に有効な対策の一つです。

頭金を多く支払うことで、借入総額が少なくなり、月々の返済額の負担も軽減されるため、金融機関は返済能力が高いと判断しやすくなります。

一般的に、車両価格の2〜3割程度の頭金を用意することが目安とされており、これにより審査に通りやすくなる可能性が高まります。

安定した収入がある人を連帯保証人にする

原則としてカーローンに保証人は不要ですが、審査に不安がある場合や、事業年数が短いなどの理由で審査通過が難しいと判断されるケースでは、安定した収入がある人を連帯保証人にすることで、審査に通る可能性を高められることがあります。

連帯保証人は債務者と同様の返済義務を負うため、依頼する際は慎重に検討し、相手に十分な説明を行うことが大切です。

申し込み前に納税や他の返済を済ませておく

車のローン審査を受ける前に、未納の税金や社会保険料をすべて支払い、他の借入がある場合はできる限り返済を進めておくことが重要です。

これにより、信用情報が改善され、金融機関からの評価が高まります。

資金繰りが難しい場合は、税務署に相談して減免や延納の制度を利用することも検討すべきでしょう。

きれいな信用情報は、車のローン審査を有利に進めるための大切な要素です。

事業内容を証明する確定申告書などをきちんと準備する

個人事業主の車のローン審査では、事業の安定性や継続性を判断するために、確定申告書などの事業内容を証明する書類が重要視されます。

過去2〜3年分の確定申告書や、事業計画書、預貯金残高証明書などをきちんと準備し、自身の返済能力を客観的に示すことが求められます。

これらの書類を正確かつ丁寧に用意することで、金融機関に安心感を与え、審査に有利に働く可能性があります。

こちらも読まれています

>法人で車をリースするメリットとは?魅力やデメリットについても解説!

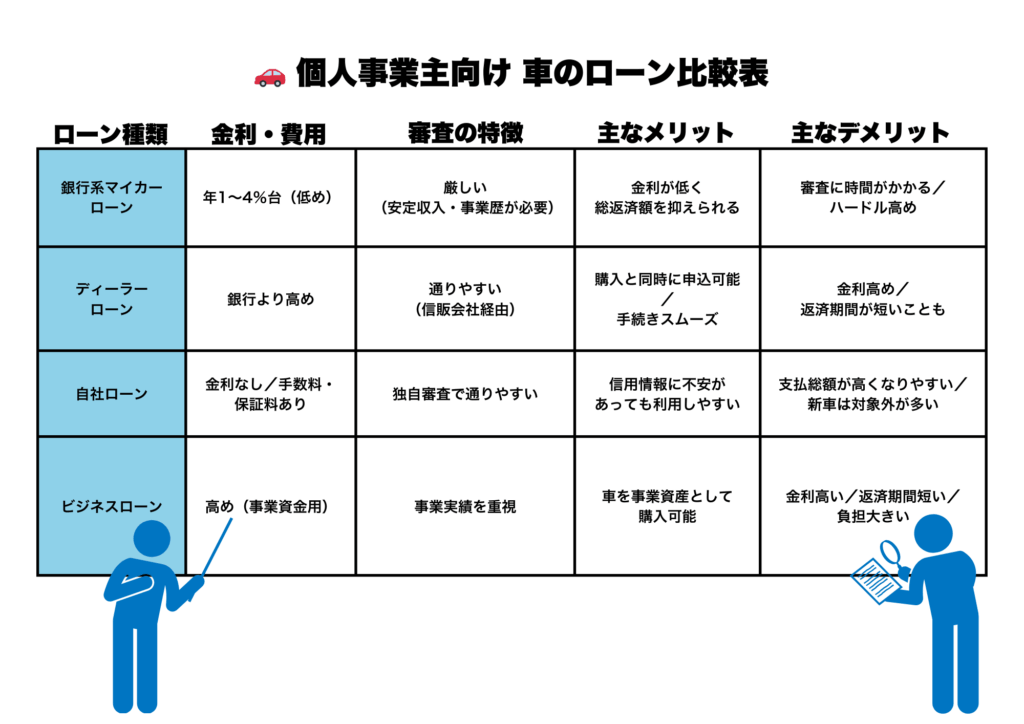

個人事業主が利用を検討できるカーローンの種類

個人事業主が車を購入する際に利用できるカーローンには、いくつかの種類があります。

金利が低めな銀行のマイカーローン

銀行が提供するマイカーローンは、一般的に金利が年1〜4%台と低めに設定されているため、総返済額を抑えられる点が大きなメリットです。

しかし、その分審査基準は厳しく、安定した高い収入や長い事業経歴が求められる傾向にあります。

日頃から取引のあるメインバンクであれば、これまでの取引実績が審査で有利に働く可能性もあります。

車の購入と同時に申し込めるディーラーローン

ディーラーローンは、車の購入と同時にディーラーが提携する信販会社を通じて申し込むことができるローンです。

審査手続きがスムーズで、銀行系ローンと比較して審査に通りやすい傾向があるため、個人事業主の方も利用しやすいでしょう。

ただし、金利は銀行系マイカーローンよりも高めに設定されることが多く、返済期間が短めに設定されることもあるため、月々の返済額が大きくなる可能性があります。

独自の基準で審査する販売店の自社ローン

自社ローンは、中古車販売店が独自に審査基準を設けて提供するローンであり、信販会社を通さないため、一般的なカーローンよりも審査に通りやすい傾向があります。

金融商品ではないため金利は発生しませんが、手数料や保証料が上乗せされることで支払総額が高くなるケースもあります。

主に中古車向けであり、新車の購入には利用できないことが多いので注意が必要です。

事業用途が明確な場合のビジネスローン

ビジネスローンは、事業資金を借り入れるためのローンであり、車を事業用途で利用する目的が明確であれば、選択肢の一つとなります。

ただし、ビジネスローンは一般的なカーローンに比べて金利が高めに設定されることが多く、返済期間も短い傾向があるため、月々の返済負担が大きくなる可能性があります。

事業の安定性や返済計画を慎重に検討し、利用を判断する必要があります。

こちらも読まれています

>カーリースには審査がある?審査内容や通るためのポイントを解説

車のローン関連費用はどこまで経費にできる?

個人事業主が車のローンを組んで車を購入した場合、関連費用をどこまで経費として計上できるのかは、節税対策を考える上で重要なポイントです。

ローンの支払利息部分は経費として計上可能

車のローンを組んで車を購入した場合、月々の返済額のうち、元金部分は経費として計上できませんが、支払利息部分のみは「支払利息」の勘定科目で経費として計上できます。

ただし、車を事業とプライベートで兼用する場合は、事業で使用した割合に応じて家事按分し、事業利用分のみを経費計上する必要があります。

車両本体の購入費用は減価償却で経費化する

車両本体の購入費用は、一度に全額を経費として計上することはできません。

車は固定資産とみなされるため、減価償却によって数年間にわたり分割して経費化する必要があります。

減価償却には定額法と定率法があり、個人事業主の場合は原則として定額法が適用されますが、事前に税務署に届け出ることで定率法を選択することも可能です。

新車と中古車では耐用年数が異なり、減価償却の計算方法も変わるため注意が必要です。

ガソリン代や保険料など事業で使う分も経費にできる

車の購入費用だけでなく、ガソリン代や車検費用、自動車税・自動車重量税、自賠責保険料、任意保険料、駐車場代、修理代などの維持費も、事業で使用した分は経費として計上できます。

これらの費用は、それぞれ「車両費」「旅費交通費」「租税公課」「損害保険料」などの勘定科目で処理します。

事業とプライベートで中古車を兼用する場合は、走行距離や使用日数などを基準に家事按分を行い、事業で使った割合のみを経費として計上することが重要です。

ローン審査が不安ならカーリースも賢い選択肢

車のローン審査に不安がある個人事業主にとって、カーリースは賢い選択肢となる場合があります。

カーリースは、車両を購入するのではなく、リース会社から車を借りて利用するサービスであり、経費処理のしやすさや審査基準の柔軟性などのメリットがあります。

月々のリース料金は経費として処理しやすい

カーリースを利用する最大のメリットの一つは、月々のリース料金を全額経費として計上しやすい点です。

車を購入した場合と異なり、減価償却の計算をする手間がなく、リース料として一括で処理できるため、経理処理の負担を大幅に軽減できます。

これにより、節税効果も期待でき、個人事業主にとって大きな魅力となるでしょう。

税金やメンテナンス費用込みで支出管理がシンプルになる

カーリースの月額料金には、車両本体価格だけでなく、自動車税や自賠責保険料、車検費用、メンテナンス費用などが含まれていることが一般的です。

そのため、これらの費用を個別に管理・計上する手間が省け、車の維持に関する支出管理が非常にシンプルになります。

突然の出費に悩まされることも少なくなり、資金計画を立てやすくなるでしょう。

ローンとは異なる審査基準で利用しやすい可能性がある

カーリースの審査は、車のローンとは異なる基準で行われるため、ローン審査に通らなかった場合でも利用できる可能性があります。

特に個人事業主の場合、安定した収入が証明できれば審査に通る可能性が高く、事業年数が短い場合でも連帯保証人を立てることで審査に有利に働くことがあります。

初期費用を抑えて車を利用したい個人事業主にとって、カーリースは魅力的な選択肢の一つです。

まとめ

個人事業主が車のローンを組む際には、収入の不安定さや事業継続期間の短さ、他の借入や税金滞納の有無などが審査に影響を及ぼす可能性があります。

しかし、頭金の用意、連帯保証人の活用、納税や返済の完了、確定申告書などの書類準備といった対策を講じることで、審査通過の可能性を高めることができます。

利用できるカーローンの種類としては、金利の低い銀行系マイカーローン、手軽なディーラーローン、独自の審査基準を持つ自社ローン、そして事業用途が明確なビジネスローンが挙げられます。

また、車のローンで購入した車両の支払利息や減価償却費、ガソリン代や保険料などの維持費は経費として計上できますが、事業利用分とプライベート利用分を明確に区別する家事按分が必要です。

もしローン審査に不安がある場合は、月々のリース料金を全額経費にでき、税金やメンテナンス費用込みで支出管理がシンプルなカーリースも賢い選択肢となるでしょう。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら