カーリースには審査がある?審査内容や通るためのポイントを解説

カーリースを利用する際には、基本的に審査が行われます。

月々のリース料金を滞りなく支払えるかという返済能力をリース会社が判断するために、審査は不可欠なプロセスです。

この記事では、カーリースの審査が必要な理由から、審査でチェックされる具体的な項目、審査に通りやすくなるためのポイント、万が一審査に通らなかった場合の対処法までを網羅的に解説します。

個人だけでなく、個人事業主や法人が利用する際の審査の違いについても触れていきます。

目次

カーリースに審査は必要?その理由と背景

カーリースは、利用者が選んだ新車に月々定額で乗れるサービスであり、契約期間中の料金支払いを前提としています。

そのため、リース会社は料金未払いのリスクを避けるために、契約者の支払い能力を確認する審査を行います。

ここでは、審査が行われる理由や、カーローンとの違い、審査で具体的にどのような項目が見られるのかについて詳しく解説します。

これからカーリースを検討する方は、まず審査の仕組みを理解しておくことが重要です。

【こちらも読まれています】

なぜ審査が行われるのか

カーリースの審査は、リース会社が料金未払いのリスクを回避するために実施されます。

カーリースは、数年間にわたって毎月定額の料金を支払う長期契約です。

もし契約者が途中で支払えなくなると、リース会社は大きな損失を被る可能性があります。

そのため、契約前に申込者の支払い能力を評価し、契約期間満了まで安定して料金を支払い続けられるかを見極める必要があります。

この審査を通じて、リース会社は安心して車両を貸し出すことができ、健全なサービス提供を維持しています。

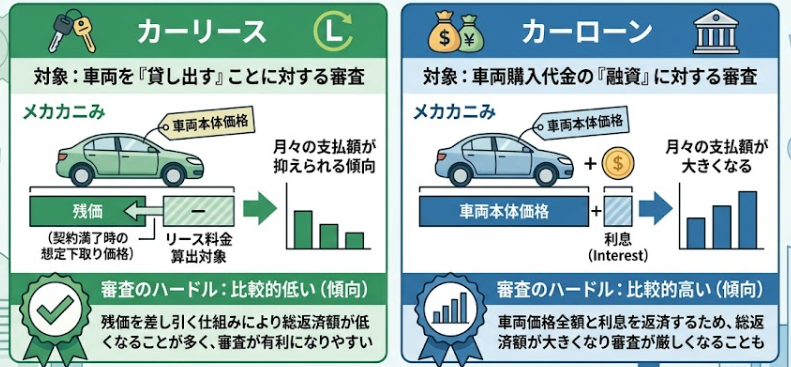

カーローンとの審査の違い

カーリースとカーローンの審査は、申込者の支払い能力を測る点で共通していますが、審査の対象と仕組みに違いがあります。

カーローンは車両購入代金の「融資」に対する審査ですが、カーリースは車両を「貸し出す」ことに対する審査です。

カーリースでは、契約満了時の想定下取り価格である「残価」を車両本体価格から差し引いてリース料金を算出するため、月々の支払額が抑えられる傾向にあります。

この仕組みにより、同じ車両でもカーローンより総返済額が低くなることが多く、審査のハードルも比較的低いといわれています。

カーリースの審査で見られる主な項目

カーリースの審査では、申込者の支払い能力を多角的に判断するため、いくつかの項目が重点的にチェックされます。

主に評価されるのは、年収や勤務先、雇用形態、勤続年数といった属性情報から判断される「収入の安定性」です。

これに加え、過去のローン返済履歴や現在の借入状況などが記録された「信用情報」も重要な判断材料となります。

これらの情報を総合的に評価し、リース会社は契約期間中にわたって安定的に支払いが見込めるかどうかを判断します。

勤務先・雇用形態と収入の安定性

カーリースの審査では、収入の金額そのものよりも、将来にわたって安定した収入が継続的に見込めるかが重視されます。

そのため、勤務先の企業規模や業種、そして雇用形態が重要な判断材料となります。

一般的に、公務員や大企業の正社員は収入が安定していると評価されやすく、審査において有利になる傾向があります。

一方で、パートやアルバイト、契約社員などの非正規雇用の場合は、正社員に比べて収入の安定性が低いと見なされる可能性があります。

ただし、勤続年数や年収額によっては、非正規雇用でも審査に通ることは可能です。

勤続年数の長さ

勤続年数は、申込者の収入が将来にわたって途絶えることなく、安定して継続されるかを判断するための極めて重要な指標です。

同じ勤務先に長く在籍しているほど、社会的信用が高いとみなされ、審査において有利に働きます。

一般的には、最低でも1年以上の勤続がひとつの目安とされており、3年以上経過していれば職業的な安定性が非常に高いと評価されます。

一方で、転職直後や就職して間もない場合は、今後の収入の見通しが不透明であると判断され、審査のハードルが上がる傾向にあります。

これは、早期離職のリスクを懸念されるためです。

また、年齢制限についても注意が必要で、多くのリース会社では18歳以上や20歳以上を対象としていますが、未成年や学生が申し込む場合には注意が必要です。

学生であっても、アルバイトなどで一定の定期収入があれば審査の対象となりますが、単独での契約は難しく、親権者などの安定した収入がある方を連帯保証人に立てることが条件となるケースがほとんどです。

また、内定を得ている新社会人の場合でも、勤続年数がゼロの状態からのスタートとなるため、内定通知書の提示や保証人の設定を求められるなど、個別の状況に応じた柔軟な対応が必要になります。

自身の属性を正確に把握し、必要であれば家族の協力を得ることで、審査通過の可能性を高めることができます。

信用情報や他社の借入状況(返済負担率)

審査の過程では、信用情報機関に登録されている個人の信用情報が必ず照会されます。

ここには過去のクレジットカードの支払いや、消費者金融などのカードローン、スマートフォンの分割払いに関する返済履歴が詳細に記録されています。

もし過去に長期の延滞や債務整理、自己破産などの金融事故情報がある場合、支払い能力に欠けると見なされ、審査に通過することは極めて困難になります。

また、他社からの借入状況も合否を分ける重要な指標です。

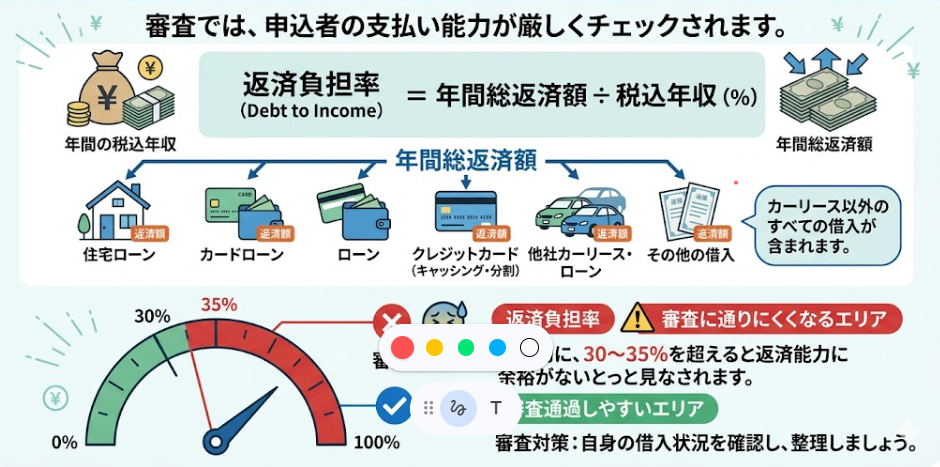

特に重視されるのが、年収に占める年間総返済額の割合を示す返済負担率です。

この算出には、検討中のリース料金だけでなく、既存の住宅ローンや消費者金融でのキャッシング、教育ローンなどの年間返済額がすべて合算されます。

一般的に、返済負担率は年収の30パーセントから35パーセント程度が審査通過の上限目安とされています。

この基準を上回ると、新たなリース契約の支払いが家計を圧迫し、将来的に滞納するリスクが高いと判断されやすくなります。

そのため、すでに多額の借入がある場合は、借入額を減らすか、月々のリース料を抑えた車種を選択するなどの対策が必要です。

自身の債務状況を正確に把握し、無理のない返済計画を立てることが、審査をスムーズに進める鍵となります。

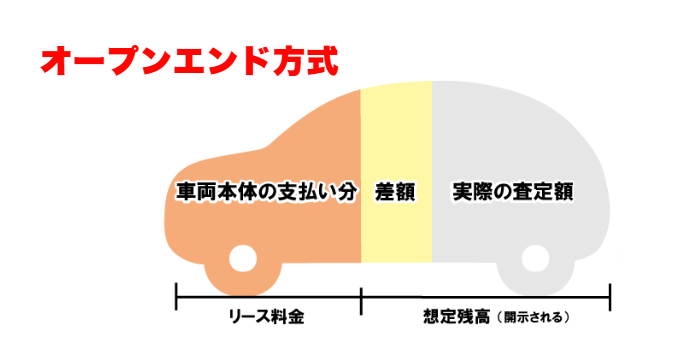

オープンエンド方式を利用する方

カーリースの契約方式には、契約満了時の残価精算がない「クローズドエンド方式」と、残価精算が発生する可能性のある「オープンエンド方式」があります。

オープンエンド方式では、契約時に設定した残価と、契約満了時の実際の査定額との差額を契約者が精算する必要があります。

査定額が残価を下回った場合、契約者は差額を支払わなければなりません。

この将来的な追加支払いのリスクがあるため、リース会社によってはオープンエンド方式の契約において、より慎重な審査を行う場合があります。

そのため、申込者の支払い能力がより厳しく評価される可能性があります。

【こちらも読まれています】

>オープンエンドリースとは?カーリースの仕組みやクローズドエンドとの違い

審査なしのカーリースはある?

結論から言うと、審査なしで契約できるカーリースは基本的に存在しません。

カーリースは、リース会社が利用者の代わりに車を購入し、それを長期間貸し出すという仕組みです。

数年にわたって毎月定額の料金を支払ってもらう必要があるため、リース会社は貸し倒れのリスクを回避しなければなりません。

そのため、申込者の支払い能力や信用状況を客観的に判断するための審査は、避けて通れないプロセスといえます。

ただし、すべてのリース会社が同じ厳しい基準で審査を行っているわけではありません。

一般的に、銀行系や大手メーカー系のカーリースは審査が厳格な傾向にありますが、自社で独自の審査基準を設けている中古車カーリースなどは、比較的柔軟な対応が期待できる場合があります。

こうした独自の基準を持つサービスは、過去の信用情報よりも現在の収入状況や支払い意思を重視することが多いため、審査に不安がある方にとっては通りやすいところを探す際の有力な選択肢となります。

もし、審査に通るか不安な場合は、あらかじめ「審査通過の可能性が高い」とされているサービスを選ぶことが重要です。

具体的には、保証人を立てることで信用を補完できるプランや、月額料金を極限まで抑えた中古車プランなどを活用することで、審査のハードルを下げることが可能です。

また、多くのリース会社が提供している「お試し審査」を利用すれば、信用情報に傷をつけることなく、事前に契約の目安を知ることができます。自分の状況に合った窓口を見極めることが、スムーズな車選びの第一歩です。

審査に必要な書類と提出のタイミング

カーリースの審査をスムーズに進めるためには、必要書類を事前に把握し、適切なタイミングで提出することが重要です。

必要となる書類は、個人で申し込む場合と法人で申し込む場合で異なります。

また、リース会社や選択するプランによっても追加の書類が求められることがあります。

ここでは、それぞれのケースで一般的に必要とされる書類について解説します。

あらかじめ準備しておくことで、申込みから契約までの手続きを円滑に進めることができます。

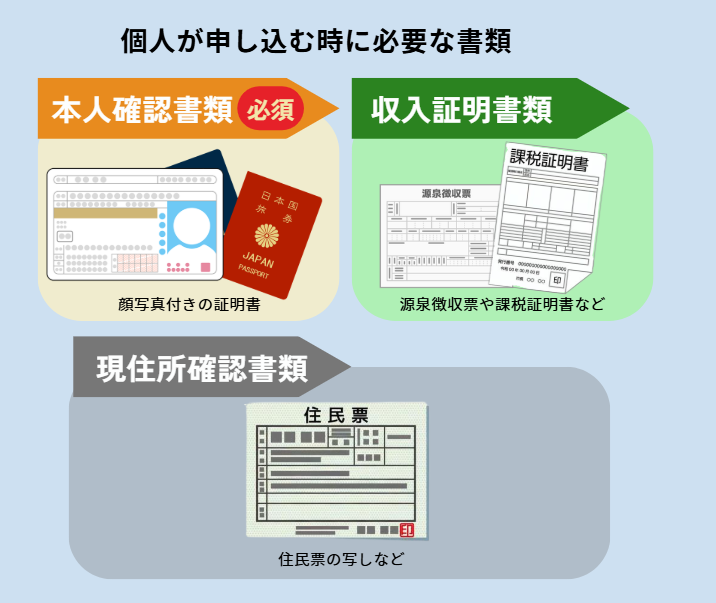

個人申込みの場合に必要な書類

個人がカーリースを申し込む際に必要となる書類は、主に本人確認と収入証明のためのものです。

一般的には、運転免許証やパスポートなどの顔写真付き本人確認書類が必須となります。

加えて、安定した収入があることを証明するために、源泉徴収票や確定申告書の写し、課税証明書などの提出を求められることがあります。

また、現住所を確認するために住民票の写しが必要になる場合もあります。

これらの書類は審査の段階で提出を求められるため、あらかじめ準備しておくと申込みがスムーズに進みます。

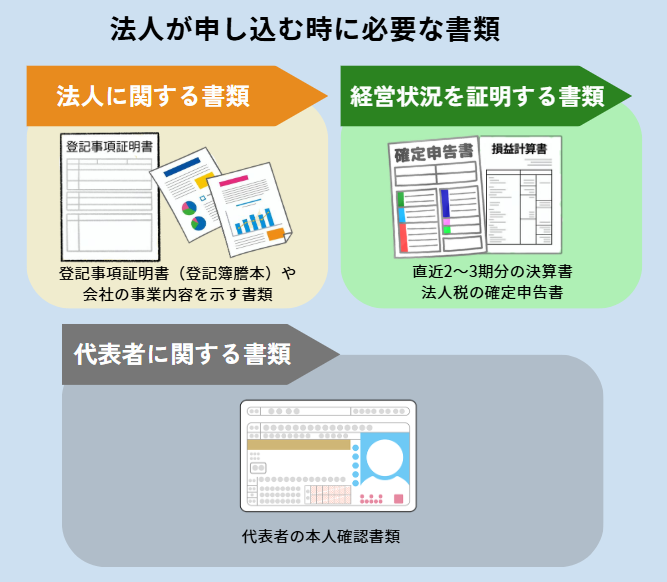

法人申込みの場合に必要な書類

法人がカーリースを申し込む場合は、その法人の実在性と経営状況を証明するための書類が必要になります。

一般的に求められるのは、会社の登記情報が記載された「登記事項証明書(登記簿謄本)」や、会社の事業内容を示す書類です。

さらに、経営の安定性を判断するために、直近2~3期分の「決算書」や「法人税の確定申告書」の提出が必須となる場合が多いです。

加えて、契約の責任者として代表者の本人確認書類や、代表者が連帯保証人になる場合はその関連書類も必要となります。

これらの書類は、法人の信用力を評価する上で重要な役割を果たします。

【こちらも読まれています】

カーリース審査の流れと期間

カーリースの利用を検討するにあたり、申込みから契約、そして納車までの流れと、審査にかかる期間を把握しておくことは重要です。

審査プロセスはオンラインで完結することが多く、比較的スピーディーに進みますが、申込み内容によっては時間がかかることもあります。

ここでは、一般的な審査の流れと、審査にかかる日数の目安、そして手続きをスムーズに進めるための注意点について解説します。

計画的に車を手に入れるためにも、全体の流れを理解しておきましょう。

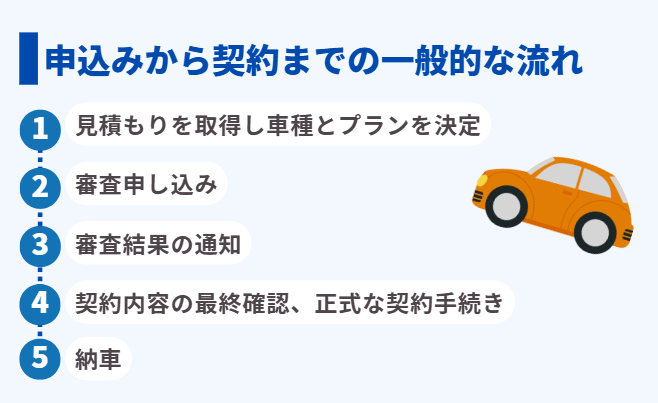

申込みから契約までの一般的な流れ

カーリースの申込みから契約までの流れは、まずウェブサイトや店舗で見積もりを取得し、希望する車種とプランを決定することから始まります。

次に、申込フォームに個人情報や勤務先情報などを入力して審査を申し込みます。

リース会社は提出された情報と信用情報機関のデータをもとに審査を行い、結果がメールや電話で通知されます。

審査に通過すると、契約内容の最終確認が行われ、正式な契約手続きに進みます。

契約が完了した後、車両登録などの手続きを経て、晴れて納車となります。

この一連の手続きはオンラインで完結する場合が多く、手軽に進めることが可能です。

【こちらも読まれています】

>車の購入から納車までの期間はどれくらい?新車・中古車の流れを解説

審査にかかる日数と注意点

カーリースの審査にかかる日数は、リース会社や申込者の状況によって異なりますが、一般的には数時間から数営業日程度で結果が出ることが多いです。

特にオンラインでの申込みは手続きが迅速で、早ければ当日中に結果がわかる場合もあります。

ただし、申込み情報に不備があったり、収入証明書の提出など追加の確認が必要になったりすると、審査に時間がかかることがあります。

また、土日祝日を挟むと金融機関や信用情報機関が休業しているため、審査が翌営業日以降に持ち越されることも念頭に置いておく必要があります。

余裕を持ったスケジュールで申し込むことが大切です。

カーリースの審査に通るためのポイント

カーリースの審査は、誰でも必ず通るわけではありません。

しかし、いくつかのポイントを押さえておくことで、審査通過の可能性を高めることができます。

重要なのは、申込条件をよく確認し、自身の経済状況を正確に申告することです。

また、収入に見合わない高額な車種やプランを選択すると、支払い能力を疑問視される可能性があります。

ここでは、審査をスムーズに通過するために、申込みの際に特に意識すべき具体的なポイントを解説します。

申込条件を確認し正確な情報で申込む

カーリースの審査に通るための第一歩は、リース会社が設定している年齢などの申込条件を満たしているかを確認することです。

条件を満たしていない場合は、申込み自体ができません。

次に重要なのが、申込フォームに年収や勤務先、勤続年数、既存の借入状況などを正確に記入することです。

意図的に事実と異なる情報を申告する「虚偽申告」は、信用情報機関との照会ですぐに発覚し、審査に落ちる直接的な原因となります。

信用を損なう行為であり、今後のローン契約などにも影響を及ぼす可能性があるため、すべての情報は正直に申告する必要があります。

希望する車種やプランの料金を考慮する

審査に通るためには、自身の収入と支出のバランスを考慮し、無理のない支払い計画を立てることが不可欠です。

特に、希望する車種やプランの月額料金が、自身の返済能力に見合っているかが重要なポイントとなります。

車両本体価格が高い高級車や、多くのオプションを付けたプランを選択すると、月々のリース料金が高額になり、審査のハードルも上がります。

年収に対してリース料金の負担が大きすぎると判断された場合、審査に通りにくくなります。

まずは現在の家計状況を把握し、安定して支払いを続けられる範囲で車種やプランを選ぶことが賢明です。

事前にお試し審査などのサービスを活用する

カーリース会社によっては、本契約の前に審査に通るかどうかを簡単に確認できる「お試し審査」や「仮審査」のサービスを提供している場合があります。

希望する車種やプランが決まっていなくても、仮の条件で手軽に審査結果を知ることが可能です。

あらかじめ審査に通るかを確認しておくことで、審査落ちによって車選びを最初からやり直す手間を防ぐことができます。

また、結果が即日でわかることも多く、審査が不安な方はまずこうした事前審査を利用してみるのが効果的な方法です。

信用情報機関で自身の記録を事前に確認する

過去のクレジットカードの支払いや各種ローンの返済状況に不安がある場合は、事前に信用情報機関へ情報の開示請求を行うのも一つの方法です。

CIC(シー・アイ・シー)などの機関に開示請求をすることで、自身の信用情報に滞納や金融事故の記録が残っていないかを正確に把握できます。

気づかないうちに未払いが生じているケースもあるため、自身の状況を客観的に確認してから申込みを行うことで、審査に落ちるリスクを未然に防げます。

カーリース審査に通らない主な理由

カーリースの審査に通らない理由はいくつか考えられます。

年齢・収入・勤務形態による影響

カーリースの審査では、申込者の支払い能力の安定性が重視されるため、年齢や収入、勤務形態が基準を満たしていない場合、審査に通らないことがあります。

多くのリース会社では、申込可能な年齢を20歳以上75歳以下などと定めており、この範囲外の場合は申込みができません。

また、年収が一定の基準に満たない場合や、収入が不安定と見なされやすいパート・アルバイトといった勤務形態である場合も、支払い能力に懸念があると判断されやすくなります。

特に、勤続年数が1年未満など、現在の職場で働き始めて間もない場合も審査では不利になる傾向があります。

信用情報に問題がある場合

信用情報に問題がある場合は、カーリース審査に通らない最も大きな理由の一つです。

信用情報とは、個人のクレジットカードやローンの利用履歴、返済状況などを記録したもので、信用情報機関によって管理されています。

過去にスマートフォンの分割払いや各種ローンの返済で長期延滞を起こしたり、債務整理や自己破産といった金融事故を起こしたりした記録が残っていると、「返済能力に問題がある」と判断され、審査の通過は極めて困難になります。

これらの情報は一定期間記録されるため、心当たりがある場合は自身の信用情報を確認することも一つの手です。

【こちらも読まれています】

>カーリースの審査基準とは?ブラックリスト入りしても借りられるリースはある?

>カーリースであればブラックでもOK?ブラックリスト掲載者が審査通過のポイントと注意点を徹底解説

リース料金と返済負担率が見合っていない場合

年収に対して、希望するカーリースの月額料金が高すぎると判断された場合も、審査に通らない理由となります。

審査では、年収に占めるすべての借入の年間総返済額の割合を示す「返済負担率」が重視されます。

この返済負担率には、住宅ローンやカードローンなど、カーリース以外の借入も含まれます。

一般的に、この返済負担率が30~35%を超えると、返済能力に余裕がないと見なされ、審査に通りにくくなります。

自身の収入と他の借入状況を考慮せず、高額な車種やプランを選んでしまうと、この返済負担率が基準を超えてしまう可能性があります。

カーリースの審査に通らなかった場合

万が一カーリースの審査に通らなかったとしても、すぐに諦める必要はありません。

いくつかの対策を講じることで、再度申込みをした際に審査を通過できる可能性があります。

審査に落ちた具体的な理由は開示されませんが、考えられる原因を見直し、申込内容を工夫することが重要です。

例えば、より手頃な価格の車種に変更したり、保証人を立てたりすることで、状況が改善される場合があります。

ここでは、審査に通らなかった場合に試せる具体的な対処法を紹介します。

審査の見直しと条件緩和の工夫

一度審査に落ちてしまった場合でも、リース会社によっては条件を変更して再審査を受けられる可能性があります。

例えば、頭金を用意することで月々の支払額を減らし、返済負担率を下げることができます。

頭金を入れることは支払い意思の高さを示すことにもつながり、審査で有利に働くことがあります。

また、契約期間を長く設定し、月々のリース料金を抑えるのも一つの方法です。

どの程度の条件緩和が可能かはリース会社によって異なるため、まずは担当者に相談し、再審査の可否や具体的な方法について確認してみるとよいでしょう。

車種やプランの再検討

審査に通らなかった原因が収入に対して希望するプランの料金が高すぎたことにある場合、車種やプランを見直すことが最も効果的な対策の一つです。

車両本体価格がより安い車種に変更したり、グレードを下げたりすることで、月々のリース料金を抑えることができます。

また、不要なオプションを外すだけでも、料金は変わってきます。

自分の収入と支出のバランスを改めて見直し、無理なく支払いを続けられる範囲のプランを選択し直すことで、支払い能力が認められ、審査基準をクリアできる可能性が高まります。

複数の車種やプランを比較検討し、最適な選択をすることが重要です。

保証人を立てるという選択肢

申込者本人の収入や信用情報だけでは審査通過が難しい場合、保証人を立てることで信用を補い、契約が可能になることがあります。

保証人とは、契約者が万が一リース料金を支払えなくなった際に、代わりに支払い義務を負う人のことです。

保証人には、契約者本人と同等かそれ以上の安定した収入や良好な信用情報が求められます。

親や配偶者など、安定した収入のある親族に依頼するのが一般的です。

保証人を立てることでリース会社の未払いリスクが軽減されるため、審査に通りやすくなります。

ただし、保証人には大きな責任が伴うため、依頼する際は十分に話し合う必要があります。

【こちらも読まれています】

>カーリースには保証人が必要?カーリース契約の審査のポイントを解説!

料金設定が安い別のリース会社を利用する

もし審査に落ちてしまった場合、今より月額料金の安い別のカーリース会社を選び直すことも有効な対処法です。

リース会社によって料金設定は異なり、月額料金が安いサービスを選べば審査対象となる金額自体を抑えることができます。

審査対象の金額が下がれば、返済負担率も低くなり、審査に通りやすい状況を作ることが可能です。

ただし、ボーナス払いの有無や月額料金に含まれる項目の違いにも注意して比較検討してください。

安定した収入がある家族に申し込んでもらう

自身の収入や雇用形態が理由で審査に通らない場合は、同居している家族に契約者となってもらう方法もあります。

カーリース会社によっては、生計を共にする家族であれば契約車両を運転することが認められています。

安定した収入のある配偶者や親などの名義で申し込むことで、無事に審査を通過できる可能性があります。

ただし、全く運転しない人の名義で契約する「名義貸し」は禁止されているため、あくまで申込みを行った家族も日常的に車を使用することが前提となります。

信用情報の記録が消えるまで期間を空ける

過去の自己破産や任意整理といった金融事故が原因で審査に落ちたと考えられる場合は、信用情報が回復するまで待つことも必要です。

ネガティブな履歴は信用情報機関に一定期間保存されますが、完済や手続き完了から数年経過すれば記録は消去されます。

情報がクリアになった状態であれば、再び審査に通る可能性が出てきます。

急ぎで車が必要でない場合は、信用情報がリセットされるまでの期間を空けてから再申込みを検討してみましょう。

個人事業主・法人のカーリース審査の違いとは

カーリースの審査は、個人の場合と個人事業主や法人の場合とで、見られるポイントや必要書類が異なります。

個人の審査が申込者自身の返済能力に焦点を当てるのに対し、個人事業主や法人の場合は、事業そのものの安定性や継続性が重要な評価基準となります。

事業の将来性や財務状況が厳しくチェックされるため、個人の審査とは異なる準備が必要です。

ここでは、個人事業主と法人がカーリースを利用する際の審査の特徴や、それぞれで重視されるポイントについて解説します。

個人事業主向けの審査ポイント

個人事業主がカーリースを申し込む場合、個人の信用情報に加えて、事業の安定性と継続性が審査の重要なポイントとなります。

収入を証明するために、直近2~3年分の確定申告書の控えの提出が求められることが一般的です。

審査では、事業所得の金額だけでなく、収入が毎年安定しているか、事業をどれくらいの期間継続しているかなどが評価されます。

事業を開始して間もない場合や、収入の変動が大きい場合は、審査が厳しくなる傾向があります。

安定した事業基盤があることを客観的な書類で示すことが、審査を通過するための鍵となります。

法人利用時に必要な書類や審査項目

>法人がカーリースを利用する場合、その法人の社会的な信用度と経営状況が審査されます。

審査に必要な書類として、会社の基本情報を示す「登記事項証明書(登記簿謄本)」や、経営状態を判断するための「決算書(通常2~3期分)」が求められます。

審査項目としては、設立からの年数、資本金の額、事業内容、そして決算書から読み取れる収益性や財務の健全性が重視されます。

特に赤字決算が続いていたり、債務超過に陥っていたりすると審査通過は難しくなります。

また、会社の代表者が連帯保証人になることを求められるケースが一般的です。

カーリースの審査でよくある質問

カーリースの審査について調べていると、さまざまな疑問が浮かんでくるかもしれません。

例えば、フリーランスのような働き方でも審査に通るのか、保証人は必ず必要なのか、頭金は用意すべきなのか、といった点は多くの方が気にするポイントです。

ここでは、そうしたカーリースの審査に関して頻繁に寄せられる質問をピックアップし、それぞれに簡潔に回答します。

審査に関する不安や疑問を解消し、安心して申込みに進むための参考にしてください。

フリーランスでも審査に通る?

フリーランスでも、安定した収入を証明できれば審査に通る可能性は十分にあります。

審査では、複数年分の確定申告書などを通じて、事業の継続性や収入額の安定性が評価されます。

毎年継続して一定以上の所得があることを客観的に示せることが重要です。

保証人は必要?

カーリースの契約において、保証人は必ずしも必要ではありません。

しかし、申込者の収入が不安定であったり、勤続年数が短かったりする場合など、リース会社が支払い能力に懸念を持った際に求められることがあります。

保証人を立てることで信用が補完され、審査に通りやすくなります。

頭金はいるの?

カーリースは頭金なしで契約できるプランが一般的ですが、頭金を用意することも可能です。

頭金を入れると、その分月々のリース料金を安くできるメリットがあります。

また、支払い総額を減らせるだけでなく、支払い能力の高さを示すことにもつながり、審査に有利に働く場合があります。

★ディープラスのカーリースは頭金なし!税金もメンテ代も月々コミコミ!

まとめ

カーリースを利用する際には、月々の料金を継続的に支払えるかを確認するため、必ず審査が行われます。

審査では、申込者の年収、勤務先、勤続年数といった属性情報から判断される収入の安定性と、過去のローン返済履歴などが記録された信用情報が主に評価されます。

もし審査に不安がある場合は、収入に見合った価格帯の車種やプランを選んだり、頭金を用意したり、保証人を立てたりすることで通過の可能性を高めることができます。

個人事業主や法人の場合は、個人の信用情報に加えて事業の安定性や財務状況が審査の対象となります。

これらの審査の仕組みを理解し、準備を整えることが、スムーズなカーリース利用につながります。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら