個人事業主の車は経費にできるって本当?購入とリースはどちらがおすすめか解説!

個人事業主が事業で車を使用する場合、その関連費用を経費として計上できます。

車の取得方法には大きく分けて「購入」と「リース」の2種類があり、どちらを選ぶかによって経費計上の方法が異なります。

購入の場合は減価償却という手続きが必要になり、リースは月々の料金を経費として処理するのが一般的です。

この記事では、車に関する費用の経費計上の基本から、購入とリースのメリット・デメリットまでを解説し、事業主に最適な選択をサポートします。

目次

個人事業主が車関連の費用を経費計上するための基礎知識

個人事業主が車関連の費用を経費として処理する際、帳簿付けには「勘定科目」を用います。

車に関する費用は、ガソリン代や税金、保険料などをまとめて「車両費」という科目で仕訳するのが一般的です。

ただし、費用の性質に応じて「租税公課」や「損害保険料」など、別の科目を使うこともあります。

事業の実態に合わせて適切な科目を選択し、正確な仕訳を行うことが、正しい経費計上の第一歩です。

【項目別】個人事業主が経費にできる車関連の費用一覧

個人事業主が事業で車を使う場合、車両本体の代金だけでなく、様々な維持管理費用が経費の対象となります。

ここでは、具体的にどのような費用が経費にできるのかを項目別に解説します。

車両の購入費用(減価償却費)

自動車のように長期間にわたって使用する高額な資産は、購入した年に全額を経費にするのではなく、減価償却という会計処理を行います。

これは、資産の価値が年々減少していくという考え方に基づき、購入費用を法定耐用年数(普通車は6年、軽自動車は4年)に分割して、毎年少しずつ経費として計上していく方法です。

この処理により、特定の年に大きな費用が計上されるのを防ぎ、毎年の利益を平準化できます。

毎年計上する費用のことを減価償却費と呼び、事業所得を計算する上で重要な要素となります。

自動車税や自動車重量税などの各種税金

自動車を所有することで課される自動車税(種別割)や自動車重量税、購入時にかかる自動車税環境性能割などの税金も、事業で使用する割合に応じて経費にできます。

これらの費用は「租税公課」という勘定科目で処理するのが一般的です。

税額はエンジンの排気量や車両重量など、車種によって異なります。

特に軽自動車は普通自動車に比べて税金が安いため、ランニングコストを抑えたい個人事業主にとっては魅力的な選択肢です。

プライベートと兼用している場合は、家事按分によって事業利用分のみを計上します。

自賠責保険料や任意保険料

自動車を運転する際に加入が義務付けられている自賠責保険や、万一の事故に備えるための任意保険の保険料も、事業利用分を経費として計上できます。

これらの保険料は、損害保険料または車両費といった勘定科目で処理します。

複数年契約の保険料を一括で支払った場合、原則としてその年度に対応する分だけを経費とし、残りは前払費用として資産計上し翌年以降に経費化します。

事業内容によっては、対人・対物賠償を手厚くするなど、任意保険の内容を吟味することも大切です。

ガソリン代や高速道路料金

事業目的で車を運転した際のガソリン代や、営業先への移動で利用した高速道路・有料道路の料金は、経費として認められます。

これらの費用は「旅費交通費」や「車両費」といった勘定科目で仕訳を行います。

電車やバスでの移動と同様に、事業に必要な移動コストとして「交通費」と見なされるためです。

プライベートでの利用と混同しないよう、業務で走行した日付や距離、目的などを記録しておくことが重要です。

領収書の保管はもちろんのこと、業務日報などをつけておくと、税務調査の際にも明確に説明できます。

駐車場代や洗車代などの維持費

事業用車両を維持するために必要な費用も経費にできます。

例えば、事業所の月極駐車場の料金や、取引先訪問時に利用したコインパーキングの駐車場代などが該当します。

また、事業用の車を清潔に保つための洗車代、オイル交換やタイヤ交換といったメンテナンス費用も、事業の遂行上必要であれば経費として計上可能です。

これらの費用は一般的に車両費や修繕費、雑費といった勘定科目で処理します。

自宅兼事務所の駐車場代など、プライベートと共用している場合は、家事按分を忘れずに行う必要があります。

車検代や修理費用

法律で定められた定期的な「車検」にかかる費用や、故障した際の修理費用も、事業に必要な支出として経費計上が可能です。

車検費用は、自動車重量税や自賠責保険料などの法定費用と、整備や部品交換にかかる点検整備費用に分けられます。

法定費用はそれぞれ「租税公課」や「損害保険料」として、整備費用は「車両費」や「修繕費」として処理します。

ただし、車両の価値を高めるような大規模な修理や改造(資本的支出)と見なされる場合は、資産として計上し、減価償却が必要になることもあるため注意が必要です。

車の費用を経費にする際に押さえておきたい2つの重要ポイント

個人事業主が車の費用を経費計上する上で、必ず理解しておくべき2つの重要なルールがあります。

仕事とプライベートで共用する場合の「家事按分」とは?

個人事業主が1台の車を仕事とプライベートの両方で利用している場合、車関連の費用全額を経費にすることはできません。

事業で使用した分だけを抜き出して経費にする必要があり、この手続きを「家事按分」と呼びます。

家事按分を行うには、まず事業利用の「割合」を合理的な基準で設定します。その「計算」方法として、走行距離(例:事業での走行距離÷総走行距離)や使用日数(例:週5日事業で使用÷7日)が一般的です。

どの基準を用いるにせよ、税務署に対して客観的に説明できる根拠が求められるため、運転日報などで日々の利用状況を記録し、明確に「按分」できるようにしておくことが重要です。

車両購入費を数年に分けて計上する「減価償却」の仕組み

車のように長期間使用する高額な資産は、購入した年に全額を経費にするのではなく、その資産を使用できる期間(法定耐用年数)にわたって分割して費用計上します。この会計処理が「減価償却」です。

新車の法定耐用年数は普通自動車で6年、軽自動車で4年と定められています。

減価償却費の計算方法にはいくつか種類がありますが、個人事業主の場合は原則として、毎年均等額を費用化する「定額法」が用いられます。

この仕組みによって、多額の支出があった年の利益が極端に少なくなることを防ぎ、複数年にわたって費用を平準化できます。

こちらも読まれています

>個人事業主のカーリースは経費計上が楽!勘定科目からメリット・デメリットまで徹底解説

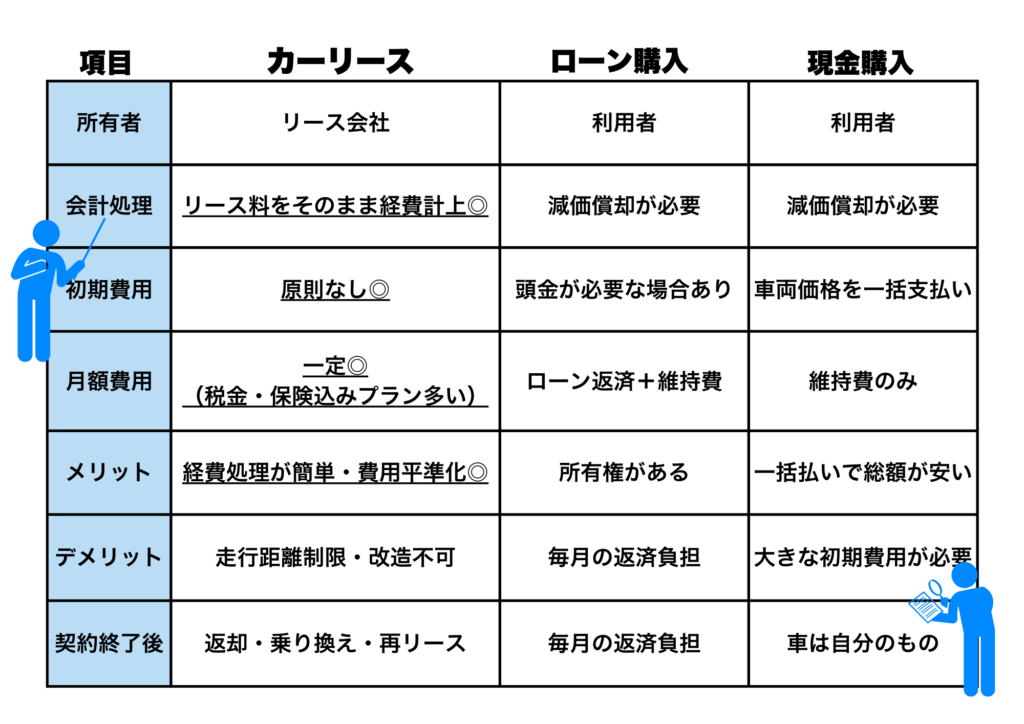

【購入vsリース】車の取得方法で経費の計上方法は変わる?

個人事業主が事業用の車を導入する際、主な方法として「購入」と「リース」が挙げられます。

現金・ローンで購入した場合の経費計上の流れ

車を現金一括またはローンで購入した場合、車両本体価格は車両運搬具という固定資産として扱います。

そのため、購入した年に全額を経費にすることはできず、法定耐用年数に応じて減価償却を行い、毎年分割して費用計上します。

ローンを組んだ場合、毎月の返済額のうち元金部分は資産の支払いですが、利息部分は経費として計上できます。

購入時にかかった登録諸費用なども、その内容によって資産に含めるものと、その年の経費にできるものに分かれます。

いずれにせよ、資産として管理し、減価償却の計算が必要になるのが購入の大きな特徴です。

こちらも読まれています

>個人事業主がマイカーローンを組むには?審査や経費事情を解説!

カーリースを利用した場合の経費計上の考え方

カーリースは、リース会社が所有する車を月々の定額料金で借りるサービスです。

そのため、車の所有者はリース会社となり、利用者は資産として計上する必要がありません。

最大のメリットは、毎月支払うリース料を「リース料」や「賃借料」などの勘定科目で、そのまま経費として計上できる点です。

リース料には税金や保険料、車検費用などが含まれているプランも多く、支払いが一本化されるため費用管理が容易になります。

減価償却のような複雑な計算が不要で、経理業務の負担を軽減できる点が魅力です。

カーリースと購入の違い

↓↓↓↓↓

こちらも読まれています

>法人で車をリースするメリットとは?魅力やデメリットについても解説!

節税効果を考えるなら新車より中古車が有利な理由

短期的な節税を目的とする場合、新車よりも中古車を購入する方が有利に働くことがあります。

これは減価償却の耐用年数が関係しており、中古資産は新品よりも短い耐用年数が適用されるためです。

特に、新車登録から3年10ヶ月以上が経過した中古の普通自動車を購入した場合、耐用年数は2年となります。

これにより、車両の購入費用を2年間という短い期間で経費化できるため、1年あたりの減価償却費が大きくなり、課税所得を圧縮する効果が高まります。

利益が多く出た年度の節税対策として、中古車の購入は有効な手段となり得ます。

まとめ

個人事業主が業務で利用する車に関する費用は、その多くを「経費計上」することが可能です。

購入した場合は減価償却、プライベートと兼用する場合は家事按分といった会計処理が求められます。

車の取得方法としては購入とリースがあり、会計処理の簡便さや初期費用の観点から、それぞれのメリット・デメリットを比較検討することが重要です。

特に中古車の購入は、減価償却の仕組み上、短期的な「節税」効果が期待できるケースもあります。

これらのルールを正しく理解し、適切に経費を計上することで、事業の正確な損益計算と納税額の最適化につながります。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら