車のローン平均は月々いくら?頭金・期間別の購入シミュレーション

自動車の購入で多くの人が利用するカーローンですが、月々の返済額がいくらになるのか気になる点です。

この記事では、車のローンにおける月々の平均返済額の目安や、頭金・返済期間によって返済額がどう変わるのかをシミュレーションします。

自身の収入やライフプランに合った無理のないローン計画を立てるために、ローン返済以外の費用やローンの種類、注意点まで詳しく解説するので、購入を検討する際の参考にしてください。

目次

車のローンにおける月々の平均返済額の目安

車のローンにおける月々の平均返済額は、一般的に2万円から4万円程度が目安とされています。

ただし、この金額は購入する車種や価格、頭金の有無、返済期間など様々な要因によって大きく変動します。

毎月の返済額がいくらになるかは、個々のローンの契約内容次第です。

【シミュレーション】車のローン月々返済額はいくらになる?

実際に車のローンを組んだ場合、月々の返済額がいくらになるのか、具体的な条件を設定してシミュレーションします。

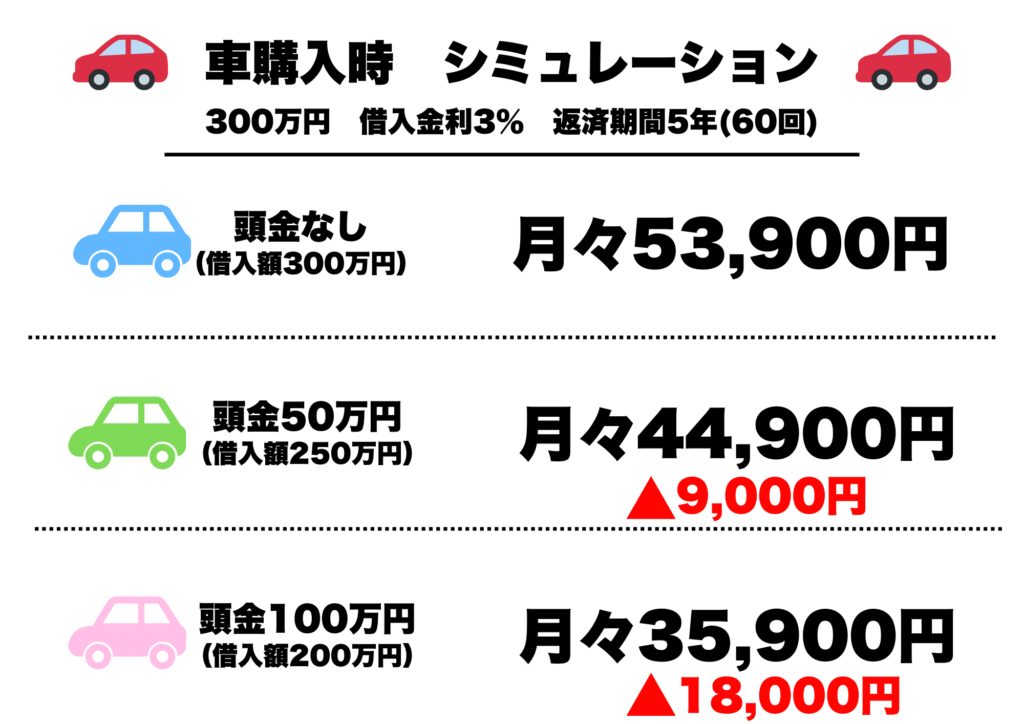

頭金の金額で月々の返済額はこう変わる

頭金を用意すると、その分だけ借入額を減らせるため、月々の返済負担を軽減できます。

例えば、300万円の車を金利3%、返済期間5年(60回)で購入する場合

このように頭金の金額は、毎月の返済額に直接影響を与える重要な要素です。

ローン返済以外にかかる車の購入費用と維持費

車を所有するには、ローン返済以外にもさまざまな費用が発生します。

購入時に必要な初期費用の内訳

車の購入時には、車両本体価格のほかに諸費用として初期費用がかかります。

この初期費用は、大きく分けて「法定費用」と「代行費用」の2種類です。

法定費用には、自動車税や環境性能割、自動車重量税、自賠責保険料、リサイクル料金など、法律で定められた税金や保険料が含まれます。

一方、代行費用は、車両の登録や車庫証明の取得といった手続きを販売店に依頼するための手数料です。

これらの初期費用は、一般的に車両本体価格の10〜20%程度が目安となり、現金での支払いを求められる場合もあるため、事前に準備しておく必要があります。

こちらも読まれています

毎月・毎年かかる維持費の目安

車を所有すると、毎年毎月さまざまな維持費が発生します。

主なものとして、毎年支払う自動車税(種別割)、車検ごとに納める自動車重量税と自賠責保険料があります。

これらに加えて、任意保険料、ガソリン代、駐車場代、オイル交換などのメンテナンス費用も定期的に必要です。

特に駐車場が家と別にある場合は、毎月の固定費として大きな負担となる可能性があります。

これらの維持費は車種や走行距離、お住まいの地域によって異なりますが、年間で数十万円に上ることも珍しくありません。

ローン返済と合わせて、これらの維持費も支払っていけるか考慮することが重要です。

自分に合った車のローンを選ぶための3つの種類

車のローンにはいくつかの種類があり、それぞれ金利や審査基準、手続きの方法などが異なります。

低金利が魅力の銀行系マイカーローン

銀行系マイカーローンは、銀行や信用金庫などが提供するローンで、最大の魅力は金利の低さです。

ディーラーローンと比較して金利が低く設定されているため、同じ金額を借り入れても総支払額を抑えることができます。

特に高額な新車を購入する際には、金利差による影響が大きくなります。

また、車の所有権が購入当初から自分になるため、ローン返済中であっても自由に売却や乗り換えが可能です。

ただし、審査が他のローンに比べて厳しい傾向にあり、申し込みから融資実行までに時間がかかる場合があるため、納車時期から逆算して早めに手続きを進める必要があります。

手続きが簡単なディーラーローン

ディーラーローンは、自動車販売店で車の購入契約と同時に申し込めるローンです。

提携している信販会社の商品であり、手続きがワンストップで済むため手軽さが魅力です。

審査のスピードも速く、銀行系ローンに比べて通りやすい傾向にあります。

新車だけでなく中古車の購入時にも利用しやすい点が特徴です。

一方で、金利は銀行系マイカーローンよりも高めに設定されていることが一般的です。

また、ローンを完済するまで車の所有権がディーラーや信販会社に留保される「所有権留保」の状態になるため、返済中の売却や譲渡には手続きが必要になります。

審査に通りやすい自社ローン

自社ローンは、中古車販売店などが独自に提供している分割払いの仕組みです。

信販会社を通さずに販売店が直接顧客と契約するため、独自の審査基準を設けています。

そのため、過去の信用情報などを理由に他のローン審査に通らなかった場合でも、利用できる可能性があります。

ただし、金利という形ではなく、車両価格に手数料や保証料が上乗せされるため、総支払額は銀行系ローンやディーラーローンよりも割高になる傾向があります。

また、連帯保証人を求められることが多く、返済期間も短めに設定されることが一般的です。

こちらも読まれています

>審査なしでカーリースを利用することはできる?審査が甘い会社とは?

車のローンを組む前に知っておきたい3つの注意点

ここでは、ローン契約で失敗しないために知っておくべき3つのポイントを解説します。

年収によって決まる借入可能額の上限

カーローンの借入可能額は、申込者の年収に基づいて上限が設定されるのが一般的です。

多くの金融機関では、年間の総返済額が年収に占める割合を示す「返済負担率」を審査の基準にしており、その上限は30〜40%程度とされています。

この返済負担率には、カーローンだけでなく、住宅ローンやカードローンなど他の借り入れもすべて含まれるため注意が必要です。

自分の年収でどれくらいの金額まで借りられるのかを事前に把握し、上限ギリギリではなく、余裕を持った借入額を設定することが、安定した返済を続けるための鍵となります。

諸費用はローンに含められないケースがある

車の購入には、車両本体価格以外にも税金や保険料、登録代行手数料といった諸費用が必要です。

これらの諸費用をローンに含めて借り入れできるかどうかは、利用するローンの種類や金融機関によって異なります。

銀行系のマイカーローンでは、諸費用込みで借り入れできるプランが多く見られますが、ディーラーローンなどでは車両本体価格のみが対象で、諸費用は自己資金で用意しなければならないケースも少なくありません。

特にミニバンなど車両価格が高い車は諸費用も高額になるため、ローンを申し込む前に、諸費用が借入対象に含まれるか必ず確認しておくことが大切です。

維持費も考慮して無理のない返済計画を立てる

車のローンを組む際には、月々の返済額だけでなく、購入後に発生する維持費も念頭に置いた資金計画が不可欠です。

車を所有すると、自動車税、保険料、ガソリン代、駐車場代、定期的なメンテナンス費用や車検代など、継続的な出費が伴います。

これらの維持費を考慮せずにローン返済額を設定してしまうと、予想外の出費が重なった際に家計が圧迫され、返済が困難になる可能性があります。

ローンの返済額と年間の維持費を合計した金額が、収入に対して無理のない範囲に収まるかどうかを事前にシミュレーションし、余裕のある計画を立てることが重要です。

月々のローン返済額を抑えるための賢い選択肢

通常の自動車ローン以外にも、月々の支払い負担を軽減しながら車に乗るための選択肢が存在します。

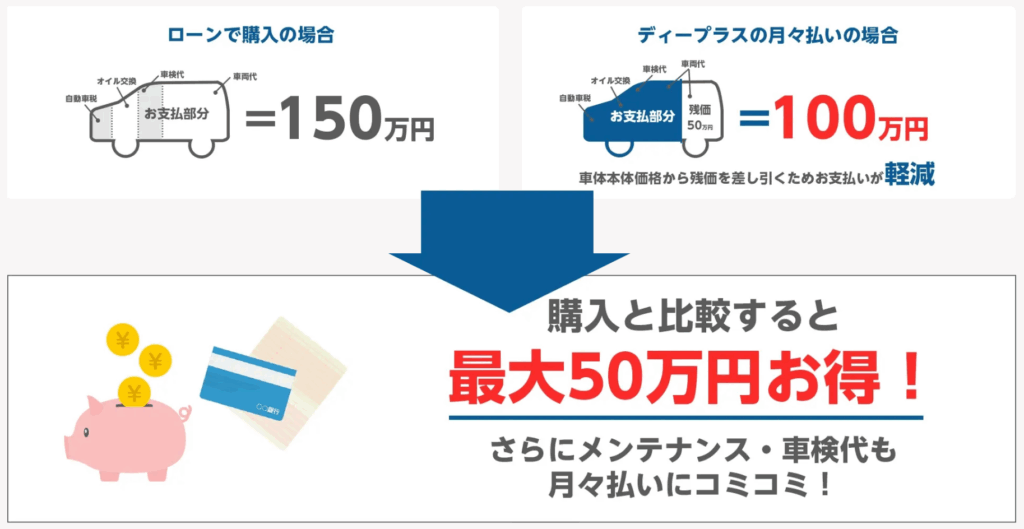

残価設定ローンで月々の支払いを軽減する

残価設定ローンは、数年後の車の想定下取り価格である「残価」をあらかじめ設定し、車両本体価格からその残価を差し引いた金額を分割で支払うローンです。

全額を返済する通常のローンに比べて、月々の支払額を低く抑えられるのが最大のメリットです。

契約終了時には、「車を返却する」、「残価を一括または再ローンで支払って買い取る」、「新しい車に乗り換える」という選択肢があります。

ただし、契約時に定められた走行距離を超過したり、車に傷をつけたりすると、最終的な査定額が下がり、差額を請求される可能性がある点には注意が必要です。

ディープラスの残価設定について

↓↓↓↓↓

こちらも読まれています

>カーリースの残価設定とは?仕組み・注意点・契約後の選択肢を解説!

カーリースを利用して月々の出費を一定にする

カーリースは、月々定額の料金を支払うことで、一定期間新車に乗ることができるサービスです。

月額料金には車両代金に加え、登録諸費用、契約期間中の自動車税、自賠責保険料などが含まれていることが多く、プランによっては車検費用やメンテナンス費用もコミコミにできます。

そのため、急な出費を心配することなく、毎月の支払いを一定に管理しやすいのが大きなメリットです。

頭金なしで始められるプランも多く、初期費用を抑えたい場合に適しています。

ただし、契約期間中の原則として中途解約はできず、所有権はリース会社にあるため、カスタマイズや売却はできません。

まとめ

車のローンの月々の返済額は個々の状況で異なりますが、シミュレーションを通じて、頭金や返済期間が支払額に大きく影響することがわかります。

ローン返済以外にも初期費用や維持費が発生するため、それらを含めた総合的な資金計画が重要です。

ローンの種類にはそれぞれ特徴があり、金利や手続きの簡便さなどを比較検討する必要があります。

年収に応じた借入可能額を把握し、無理のない返済計画を立てることで、自身のライフスタイルに合ったカーライフを実現できます。

カーリースは初期費用が不要で月額定額のため家計管理がしやすく、新車に気軽に乗り換えられるのが大きなメリットです。

さらに、税金やメンテナンス費用込みのプランが多く、手間を省きながら安心して車を利用できます。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら