カーリースの違約金が払えない時の対処法とは?相談先や回避策も解説

カーリースは頭金不要で新車に乗れる便利なサービスですが、原則として中途解約が認められていません。

やむを得ない事情で解約する場合、高額な違約金が発生し、その支払いに困ってしまうケースも少なくありません。

この記事では、カーリースの違約金が払えない場合の具体的な対処法や相談先について解説します。

また、違約金が発生する仕組みや、トラブルを未然に防ぐためのポイントも紹介するため、これからカーリースを検討している人も参考にしてください。

目次

カーリースで中途解約すると違約金がかかる仕組み

カーリースは、契約者が希望する車をリース会社が代理で購入し、契約期間中、月々定額で貸し出すサービスです。

リース料金には、車両本体価格や各種税金、保険料、メンテナンス費用などが含まれており、リース会社は契約期間全体でこれらの費用を回収する仕組みになっています。

そのため、契約期間の途中で解約されると、リース会社は本来得られるはずだった利益を失ってしまいます。

この損失を補填するために請求されるのが違約金です。

カーリースの契約は、ファイナンス・リース契約に分類され、法的に中途解約が認められていないため、解約には双方の合意とそれに伴う違約金の支払いが必要となります。

【こちらも読まれています】

>カーリースはデメリットだらけ?契約前に知っておくべき注意点と向いている人

>新車カーリースの料金は?シミュレーションをしてローンと比較してみよう!

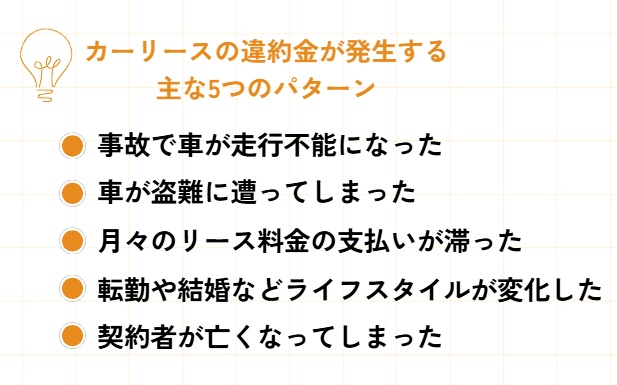

カーリースの違約金が発生する主な5つのパターン

カーリースの違約金は、契約期間の途中で契約を終了せざるを得なくなった場合に発生します。

事故や盗難といった予期せぬトラブルから、ライフスタイルの変化に伴う自己都合まで、その理由は様々です。

具体的にどのような状況で違約金の支払い義務が生じるのか、代表的な5つのパターンを解説します。

違約金がいくらになるかは契約内容や状況によって異なりますが、いずれのケースも高額になる可能性があるため、事前に把握しておくことが重要です。

事故で車が走行不能になった

契約期間中に事故に遭い、リース車両が修理不不可能な状態(全損)になった場合、その時点で契約は強制的に終了となります。

リース車両を使用できなくなった場合でも、契約自体が消滅するわけではないため、契約者はリース会社に対して違約金を支払う義務を負います。

この違約金は、残りのリース料金や車両の残価などから算出され、高額になるケースが少なくありません。

任意保険の車両保険に加入していれば、保険金で違約金の全額または一部を賄える可能性がありますが、未加入の場合は全額を自己負担で支払う必要があります。

【こちらも読まれています】

>カーリースで全損事故やもらい事故を起こしたら?違約金や修理代などを解説

車が盗難に遭ってしまった

リース車両が盗難に遭った場合も、事故による全損と同様に、車両が使用できなくなるため契約は強制的に終了となります。

この場合も契約者は中途解約に伴う違約金の支払い義務を負うことになります。

盗難による損害は、任意保険の車両保険に加入していれば補償の対象となるのが一般的です。

保険金で違約金を支払うことができれば、自己負担を大幅に軽減できます。

万が一の事態に備え、リース契約を結ぶ際には、盗難にも対応できる車両保険への加入を強く検討することが賢明です。

月々のリース料金の支払いが滞った

収入の減少などにより、月々のリース料金の支払いが困難になり、滞納してしまった場合も注意が必要です。

支払いの滞納が続くと、リース会社は契約を強制的に解除することができます。

この場合、リース車両は引き上げられ、契約者は残りの期間分のリース料金や遅延損害金などを一括で請求されることになります。

これが事実上の違約金となり、一括での支払いは大きな負担となります。

支払いが少しでも遅れそうだと感じた時点で、速やかにリース会社に連絡し、支払い計画について相談することが事態の悪化を防ぐために不可欠です。

転勤や結婚などライフスタイルが変化した

海外への転勤で車が不要になった、結婚や出産で家族構成が変わりより大きな車が必要になったなど、ライフスタイルの変化が中途解約の理由になることもあります。

これらは契約者の自己都合による解約と見なされるため、原則として違約金の支払いが必要です。

契約時には予測できなかった変化かもしれませんが、リース契約は数年単位の長期にわたるため、将来的なライフプランの変化の可能性も考慮に入れて契約内容を検討する必要があります。

やむを得ず解約する場合は、まずリース会社に相談し、違約金の額や手続きについて確認しましょう。

契約者が亡くなってしまった

カーリースの契約者が契約期間中に亡くなった場合、契約は原則として終了し、中途解約扱いとなります。

この際に発生する違約金の支払い義務は、通常、配偶者や子などの法定相続人に引き継がれます。

相続人は、この支払い義務を含む財産を相続するか、相続放棄を選択することになります。

ただし、リース会社や契約内容によっては、相続人が契約を引き継いでリース車両に乗り続けることが可能な場合もあります。

契約者が亡くなった際は、まず契約書の内容を確認し、リース会社に連絡して今後の手続きについて相談することが必要です。

カーリース中途解約の違約金はいくら?計算方法の内訳

カーリースの中途解約時に発生する違約金は、様々な費用の合計で構成されており、その計算方法はリース会社によって異なります。

一般的には、残りのリース料金総額から未経過の費用を差し引いた金額に、車両の価値や事務手数料などを加味して算出されます。

高額になりがちな違約金ですが、その内訳を理解しておくことで、請求内容の妥当性を判断する一助となります。

ここでは、違約金を構成する主な4つの項目について、それぞれ詳しく見ていきましょう。

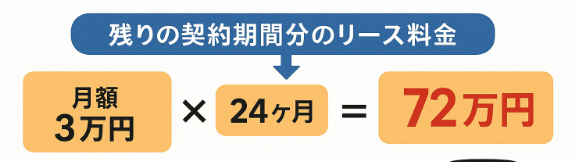

残りの契約期間分のリース料金

違約金の最も大きな部分を占めるのが、本来支払うはずだった残りの契約期間分のリース料金です。

これは、月々のリース料金に残りの契約月数を掛けて算出されます。

例えば、月額3万円のリース契約で、残り契約期間が2年(24ヶ月)であれば、単純計算で72万円がベースとなります。

ただし、この総額から、まだ経過していない期間分の自動車税や自賠責保険料、メンテナンス費用など、将来発生するはずだった費用が差し引かれるのが一般的です。

この精算方法はリース会社によって異なるため、契約書の規定を確認することが重要です。

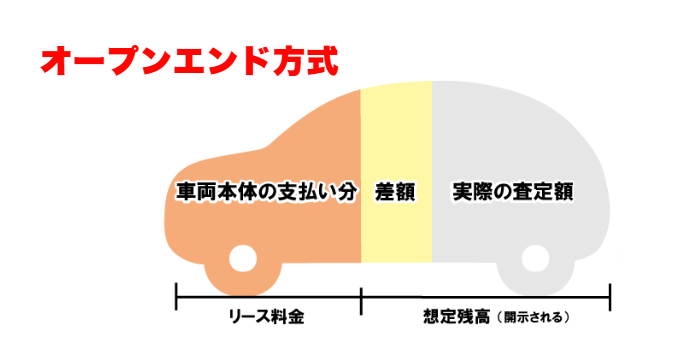

契約時に設定した残価

残価とは、リース契約満了時の車両の予想下取り価格のことで、車両本体価格からこの残価を差し引いて月々のリース料金が算出されます。

中途解約する場合、返却された車両の実際の査定額が、契約時に設定されていた残価を下回ることがあります。

この場合、その差額分を契約者が支払う必要があり、違約金の一部として請求されます。

特に、オープンエンド契約の場合はこの残価精算が発生します。

車の使用状況が悪く、査定額が想定より低くなると、その分、違約金の負担が大きくなる可能性があります。

【こちらも読まれています】

>オープンエンドリースとは?カーリースの仕組みやクローズドエンドとの違い

車両の損耗状態に応じた費用

リース車両は、契約終了時に原状回復して返却するのが原則です。

中途解約で車両を返却する際、通常の使用範囲を超える傷やへこみ、車内の汚れや臭いなどがある場合、その修理費用やクリーニング代が請求されます。

また、契約時に定められた走行距離制限を超過して走行していた場合も、超過した距離に応じた追加料金が発生します。

これらの費用は、車両の状態を査定した上で確定し、違約金に加算されることになります。

日頃から丁寧な車の取り扱いを心がけることが、余計な出費を抑えることにつながります。

契約内容に定められた事務手数料

中途解約の手続きを行う際には、違約金とは別に、解約手続きのための事務手数料が発生することがほとんどです。

この手数料は、車両の名義変更手続きや査定、その他解約に伴う事務作業にかかる費用として設定されています。

金額はリース会社や契約プランによって数万円程度と様々ですが、契約書に明記されているのが一般的です。

解約を申し出る前に、契約書を確認して事務手数料がいくらかかるのかを把握しておくと、全体の費用感を掴みやすくなります。

この手数料も違約金と合わせて一括で請求されることが多いです。

カーリースの違約金が払えない時に試すべき3つの対処法

高額な違約金を請求され、一括での支払いが困難な状況に陥ってしまった場合でも、諦める必要はありません。

まずは落ち着いて、できることから行動を起こすことが解決への道を開きます。

何もせずに放置してしまうと、事態はさらに悪化する可能性があります。

ここでは、カーリースの違約金が払えないという危機的状況に直面した際に試すべき、具体的な3つの対処法を紹介します。

一人で抱え込まず、適切な相手に相談することが何よりも重要です。

すぐに契約しているリース会社へ相談する

違約金の支払いが難しいとわかった時点で、まず最初に行うべきことは、契約しているリース会社へ速やかに連絡し、正直に状況を伝えることです。

支払いが困難である旨を伝え、今後の対応について相談しましょう。

リース会社としても、支払われずに債権が回収不能になる事態は避けたいと考えています。

そのため、支払いの意思があることを誠実に伝えれば、支払い方法の変更や猶予など、何らかの解決策を一緒に検討してくれる可能性があります。

連絡をせずに滞納を続けることが最も悪い選択であり、信頼関係を損ない、交渉の余地をなくしてしまいます。

分割払いに変更できないか交渉してみる

カーリースの違約金は、原則として一括での支払いを求められます。

しかし、どうしても一括での支払いが難しい場合は、分割払いに変更してもらえないかリース会社に交渉してみる価値はあります。

交渉の際には、なぜ一括で支払えないのかという理由とともに、分割であれば毎月いくらまでなら支払い可能かといった具体的な返済計画を提示することが重要です。

支払いの意思と実現可能な計画を示すことで、リース会社側も交渉に応じやすくなります。

必ずしも全てのケースで分割払いが認められるわけではありませんが、まずは相談してみることが大切です。

弁護士や消費生活センターなどの専門機関に相談する

リース会社との交渉がうまくいかない場合や、請求された違約金の金額に法的な観点から疑問がある場合は、第三者の専門機関に相談することも有効な手段です。

弁護士に相談すれば、法的なアドバイスを受けられるだけでなく、代理人としてリース会社との交渉を任せることも可能です。

また、全国の市区町村に設置されている消費生活センターでは、消費者と事業者間のトラブルに関する相談を受け付けており、問題解決のための助言や情報提供、あっせんなどを行ってくれます。

これらの専門機関を活用することで、個人では難しい問題の解決につながる場合があります。

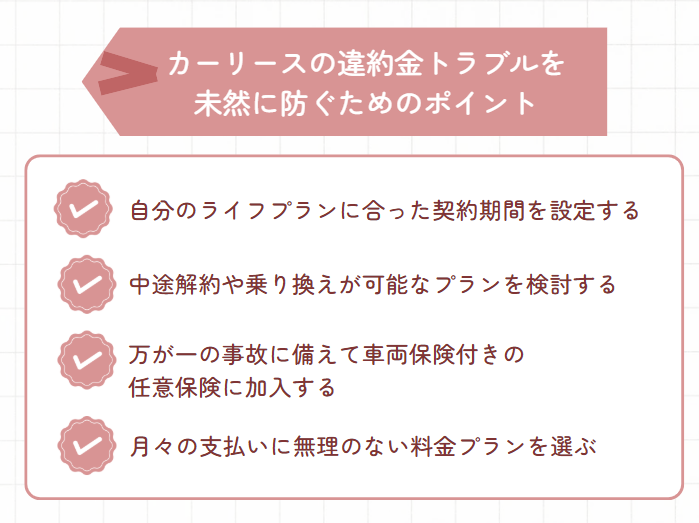

カーリースの違約金トラブルを未然に防ぐためのポイント

カーリースの違約金をめぐるトラブルは、できれば避けたいものです。

高額な支払いで後悔しないためには、契約を結ぶ前の段階で、将来起こりうるリスクを想定し、慎重にプランを選択することが何よりも重要になります。

安易に契約してしまうのではなく、自身のライフプランや経済状況と照らし合わせながら、無理のない計画を立てることが、安心してカーライフを送るための鍵です。

ここでは、違約金トラブルを未然に防ぐために、契約前に押さえておくべき4つのポイントを解説します。

自分のライフプランに合った契約期間を設定する

カーリースの契約期間は3年から9年など長期にわたるものが多く、期間が長いほど月々の料金は割安になる傾向があります。

しかし、契約期間が長いということは、それだけライフスタイルが変化する可能性も高くなるということです。

数年以内に転勤や結婚、出産などの予定がある、あるいはその可能性がある場合は、長期契約は避けた方が賢明です。

自身の将来の計画をできるだけ具体的に考え、中途解約のリスクが少ない、身の丈に合った契約期間を設定することが、予期せぬ違約金の発生を防ぐための第一歩となります。

中途解約や乗り換えが可能なプランを検討する

ライフプランの変化が予測しづらい場合や、柔軟な対応を求める場合には、中途解約に対応しているプランや、契約期間中に別の車種へ乗り換えが可能なプランを検討するのも一つの方法です。

これらのプランは、通常のプランに比べて月額料金が割高に設定されていることが一般的ですが、万が一の際に違約金を支払うリスクを軽減できます。

ライフスタイルの変化に備えるための保険と捉えることもできるでしょう。

各リース会社が提供する様々なプランの条件をよく比較し、自身のニーズに最も合ったものを選ぶことが大切です。

★ディープラスのカーリースは頭金なし!税金もメンテ代も月々コミコミ!

万が一の事故に備えて車両保険付きの任意保険に加入する

リース料金には、法律で加入が義務付けられている自賠責保険料が含まれていますが、この保険は対人事故の被害者救済を目的としており、自分自身のケガやリース車両の損害は補償されません。

万が一の事故で車が全損し、強制解約となった場合、高額な違約金を自己負担で支払う事態になりかねません。

こうしたリスクに備えるため、リース車両の損害をカバーできる車両保険付きの任意保険への加入は不可欠です。

保険料の負担は増えますが、事故による経済的なダメージを最小限に抑えるためには必要な備えと言えます。

月々の支払いに無理のない料金プランを選ぶ

カーリースを契約する際は、現在の収入だけでなく、将来的な収入の変動も考慮に入れて、毎月の支払いに無理のない料金プランを選ぶことが基本です。

背伸びをして高級車を選んだり、オプションを付けすぎたりすると、家計を圧迫し、料金の支払いが滞る原因になりかねません。

ボーナス払いを設定する場合は、会社の業績によって支給額が変動する可能性も念頭に置く必要があります。

複数のリース会社の料金プランやサービス内容を比較検討し、長期的に見て安定して支払いを続けられる、最も経済的な負担の少ないプランを選択してください。

まとめ

カーリースの違約金は、契約期間や残価など複数の要素から算出されるため、時に非常に高額となる可能性があります。

このようなトラブルを避けるためには、契約を結ぶ前の段階で、自身のライフプランを慎重に考慮し、無理のない契約期間や料金プランを選択することが何よりも重要です。

また、事故による強制解約といった不測の事態に備え、車両保険を含む任意保険に加入しておくことは、リスク管理の観点から不可欠と言えます。

万が一、支払いが困難な状況に陥った場合は、問題を放置せず、弁護士や消費生活センターといった専門機関へ助言を求めることも検討すべきです。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら