カーリースで全損事故やもらい事故を起こしたら?違約金や修理代などを解説

カーリースを利用期間中に全損事故やもらい事故を起こしたら、私たちはどうすればいいのでしょうか。

ご自身の車ではないため、車を破損させてしまった場合どうなるのか気になる方は少なくありません。

本記事では、どのような結果になるのか、どう対応すればいいのかを解説します。

こちらも読まれています!

目次

カーリースで全損事故を起こすとどうなる?契約を継続できるケースは?

カーリースで全損事故を起こすとどうなるのかや、契約を継続できるケースについて解説します。

強制解約となる

契約期間中に全損事故を起こすと、理由を問わず強制的に解約と判断されてしまいます。

全損は車が使用できないほどの損傷を受けているため、車両がなくなる状態になってしまうためです。

車両がなければ契約は継続できないため、強制解約となります。

なお、強制解約は中途解約として見なされ、違約金や解約金を支払わなければなりません。

以降では詳しく解説します。

中途解約の違約金が発生する

カーリースは契約満期まで利用するのがルールのため、中途解約は基本的にできません。

そのため、不慮の事故であっても、強制解約と判断されると違約金が発生します。

車両購入費用を回収できないと利用店舗に大損害が生じ、赤字になるため仕方がない処置です。

契約書にも解約金のことはしっかり記載されているため、理解したうえでカーリースを利用してください。

こちらも読まれています!

カーリースの違約金・解約金の金額

カーリースの違約金や解約金の金額は、罰則50万円以下といったものではなく、残っている契約期間や残価などによって変動します。

まとめると、違約金や解約金は以下の内容が含まれます。

契約期間の残り日数

残価

事務手数料

残価とは、契約する際にリース期間が終了したときの車両のリセールバリューです。

全損となると利用店舗に車を返せないため、残価分も支払う必要があります。

実際に支払う違約金の金額は、上記項目の合計額から未実施の車検やメンテナンス、未経過分の税金が差し引かれた金額となります。

金額面で気になることがあればお気軽にお問い合わせください!

全損は2種類!修理できない状態だけが全損ではない

全損と呼ばれる状態は2種類あることをご存知でしょうか。

修理できない状態だけが全損ではなく、以下のように分けられます。

物理的全損は修理が不可能な状態

物理的全損は、修理が不可能な状態まで壊れてしまった状態のことです。

修理が不可能なため、廃車にするしかありません。

経済的全損は修理費用が車の価値を上回る状態

経済的全損は、修理はできる状態であっても、そのときのバリューよりも上回る修理費用が必要な状態のことです。

たとえば、骨格部分であるフレームの損傷が当てはまりやすい傾向です。

契約を継続できるのは軽い修理で済む場合のみ

事故を起こして車が破損しても、契約が継続されるのは軽い修理で済む場合です。

たとえば、以下のような修理の範囲が挙げられます。

フロントガラスの軽いヒビ

ボディの軽いこすり傷

ボディの軽い凹み

塗装剥がれ など

上記の傷の程度であれば、簡単に修理でき、走行に大きな影響を及ぼさないと判断されます。

よって、契約が継続され、修理が終わり次第再び乗れます。

修理代は全損・一部修理関係なく契約者が支払う

修理代は、全損・軽い修理関係なく、契約者が負担します。

なお、月々の支払い料金には修理保証や修理代は含まれていないため、別途支払わなければなりません。

修理はどこでされるかは利用店舗によって異なるため、修理にかかる費用も大きく変動します。

たとえば、利用店舗がディーラーで修理してもらう方針だった場合、純正費用や技術費用が高額のため、修理費用も高くなります。

反対に、街中にあるような板金修理業者の場合は、ディーラーほど修理費用はかかりません。

修理費用に対して不安がある方は、契約する前に修理はどこで行うのか聞いておくといいでしょう。

リース車の全損・一部破損の修理代はいくら?

リース車の全損・一部破損の修理代はいくらくらいになるのか、またどのような支払いになるのかを解説します。

注意点もありますので、必ず理解しておきましょう。

もらい事故なら賠償請求できる

もし、ご自身が原因ではないもらい事故の場合、相手に賠償請求をして修理代を払ってもらうこともできます。

もし請求できれば、ご自身が修理代を支払う必要はありません。

とはいえ、厳密にいうと請求するのは利用店舗であるため、ご自身は賠償金を受け取りません。

もらい事故の場合、注意点もあるため以下で紹介します。

泣き寝入りするケースもあるため注意

もらい事故は相手がわからなかったり、無保険で支払いが厳しかったりする場合があります。

もしそうなれば、泣き寝入りするリスクがあります。

加害者がわからない場合は請求したくてもできませんし、無保険の場合は加害者自身が支払うことになり踏み倒す可能性があるためです。

ただし、相手が任意保険に入っている場合にも注意しなければなりません。

もらい事故の場合、ご自身が加入している保険会社に代行を依頼できず、相手側の保険会社のみが示談代行をします。

その場合、納得できない内容で話をまとめられ、渋々受け入れることになるケースがあるのです。

交渉は自分で行わなければならないため注意

先ほど伝えたように、もらい事故の場合の交渉はご自身で行わなければなりません。

加害者本人、もしくは代行している保険会社と交渉する必要があるのです。

保険会社は交渉のプロであるため、自分の意思をしっかり伝えられる人でなければ、不利になってしまうでしょう。

不利な条件を飲むことがないように、しっかり対策を行うことが大切です。

対策方法としては、弁護士を雇う方法があります。

弁護士に交渉を依頼するメリットとして、泣き寝入りのリスクを大きく下げられること、賠償金額をアップできる可能性があることが挙げられます。

自分が事故を起こした場合は自己負担となる

自損事故であったり、ご自身が加害者として起こしてしまった事故の場合は、当然ご自身が支払うことになります。

相手がいる場合は相手への賠償、そして全損の場合は利用店舗への解約金、修理代と複数の項目で支払いが生じます。

相手への賠償だけでも高額であることが多いため、総額にすると100万円以上することもあるでしょう。

カーリース車による全損事故・一部破損事故に適用できる保険

カーリース車による全損事故・一部破損事故は自己負担となることをお伝えしました。

解約金を一括で支払わなけれなならなかったり、修理費用が高額になることもあったりするため、大きなダメージを受けます。

しかし、保険に加入しておけば全額を負担する必要はありません。

以降では、カーリースに関する事故でも適用できる保険を紹介します。

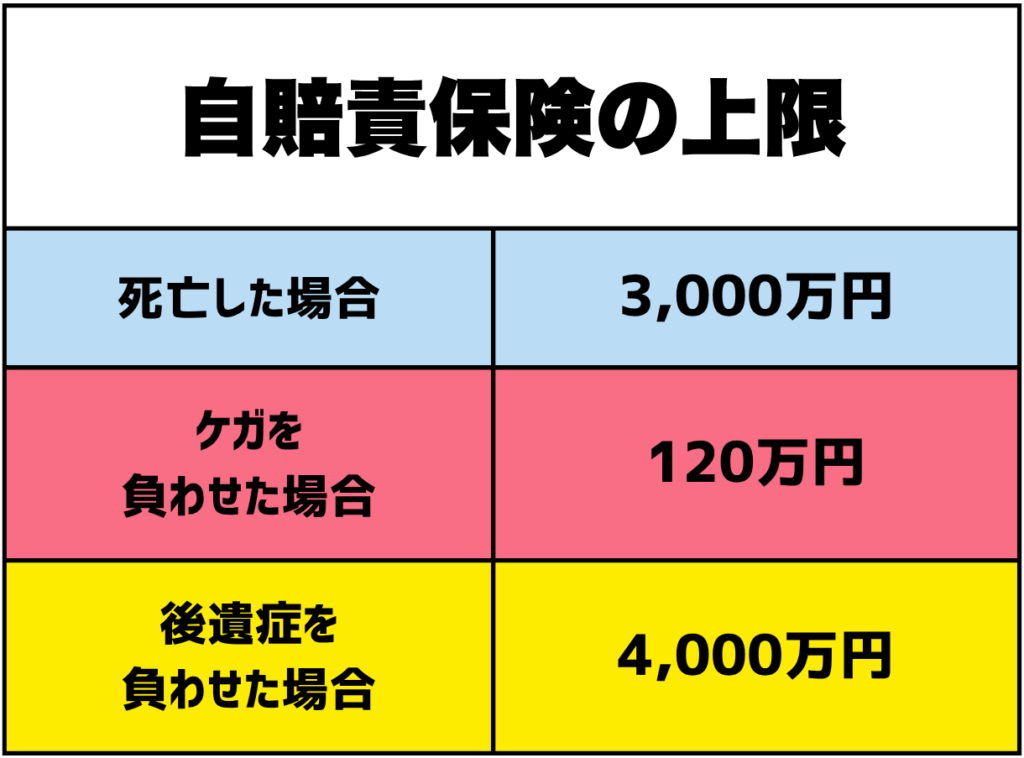

自賠責保険

自賠責保険とは、事故を起こした加害者に生じる支払いの負担をサポートし、被害者を救済する保険です。

自動車を所有するすべての方に加入の義務があります。

補償できる内容は対人賠償のみと決まっているため、車両の修理代には充てられません。

また、全額を補償してもらえるものではなく、以下のように金額が決まっています。

なお、カーリースの場合は契約時に自賠責保険に加入となり、支払いは月々の料金に含まれています。

また、更新手続きは利用店舗が行うため、ご自身による手続きは不要です。

任意保険

任意保険は、被害者への損害賠償やご自身や同乗者のケガ、事故車の修理代を補償する保険です。

カーリースでは任意保険が含まれていないケースが多く、その場合はご自身で契約手続きをする必要があります。

任意保険には、以下のような保険会社があります。

SBI損保

東京海上日動

損保ジャパン

ソニー損保

イーデザイン損保 など

カーリースを利用する場合、特約として弁護士費用特約とリースカー車両費用特約をつけることを強くおすすめします。

こちらも読まれています!

つけておくべき特約1:弁護士費用特約

もらい事故の場合、基本的にご自身で交渉しなければなりませんが、弁護士をつけることもできます。

弁護士費用は高額ですが、弁護士費用特約をつけることで委任する際の費用の負担を軽減できます。

つけておくべき特約2:リースカー車両費用特約

リースカー車両費用特約は、全損解約を一括で支払わなければならない状況が発生した場合の負担を軽減できます。

基本的には車両保険が適用されることになりますが、受け取った保険金が解約金として提示された金額に届かないこともあります。

そのような場合は、差額分をご自身で支払わなければなりません。

このようなアンマッチを無くすのに役立つ特約となっています。

カーリース専用任意保険

利用店舗では、カーリース専用任意保険を用意しているところがあります。

どのような補償をしてもらえるのかや、適用させた場合の保険料の変動などを解説します。

特徴1:全損だけでなく盗難の解約金も適用できる

カーリース専用任意保険では、全損だけでなく盗難された場合の解約金も補償してもらえます。

また、地震や津波、川の氾濫などによる災害で廃車になった場合の解約金も補償できる場合があります。

特徴2:カーリース契約に合わせて加入期間を決められる

加入期間は、カーリース契約の期間に合わせられます。

たとえば、1年契約であれば任意保険の加入も1年にできますし、半年であれば半年の加入で手続きできます。

特徴3:保険を使っても保険料は上がらない

通常であれば、任意保険を適用させると等級が下がり翌年から保険料がアップします。

カーリース専用任意保険では、どれだけ適用させても保険料が上がることはありません。

保険についてお困りごとがあればお気軽にお問い合わせください!

カーリース車で事故を起こした場合の対応は?

カーリース車で事故を起こした場合の対応の流れを紹介します。

状況確認・消防に連絡する

負傷者がいる場合は必ず救急車を呼び、救命措置を取ります。

連絡する際は、救急車をお願いしたい旨、事故の場所を伝えてください。

もし、車両が燃えている、車内に救護者が閉じ込められているなどの状況にあれば、消防を呼びましょう。

路肩などへの車両の移動・危険防止措置を行う

状況確認ができた場合、二次災害を防ぐため車を安全な場所に移動させます。

車両の移動が完了したら、追突防止のためにハザードランプをつけ、後方に発煙筒や停止表示板を置いてください。

危険防止措置をしているときに、後続車にはねられてしまうなどの痛ましい事故が起きることもあります。

発煙筒や表示板を設置する際は、安全確保にも十分に配慮して気をつけて行ってください。

警察に連絡する

警察への連絡は、110番で構いません。

交通事故の発生であること、事故の概要や場所、被害の状況を報告します。

警察が到着したら、一緒に見分を行ってください。

相手がいる場合は連絡先を交換する

相手がいる場合は、連絡先を交換したり免許証を確認したりします。

もし、会社員などの雇われている方であれば、勤務先も確認しましょう。

相手が未成年の場合は、親権者の確認が必要です。

車同士の事故の場合は、自賠責保険や任意保険についても確認しておきましょう。

事故状況の確認や記録を行う

事故状況の確認や記録を細かく行いましょう。

今後の事故相手との話し合いで必要な情報となります。

記録する内容は、停車位置や信号の色、事故を起こした時のスピードなどです。

保険会社・利用店舗に連絡する

事故が発生したこと、保険会社と利用店舗に連絡しましょう。

記録した内容を伝えるとスムーズです。

違約金や修理代を支払う

車を全損させた場合は違約金を支払います。

修理ができる場合は、修理代を支払い、利用店舗の指示にしたがって修理を行いましょう。

カーリース車に当て逃げやぶつけられたらどうする?

契約している期間中に当て逃げやぶつけられたらどうすれば良いのでしょうか。

対応の流れは以下のとおりです。

当て逃げをした相手の罰則や修理についての注意点も併せて紹介します。

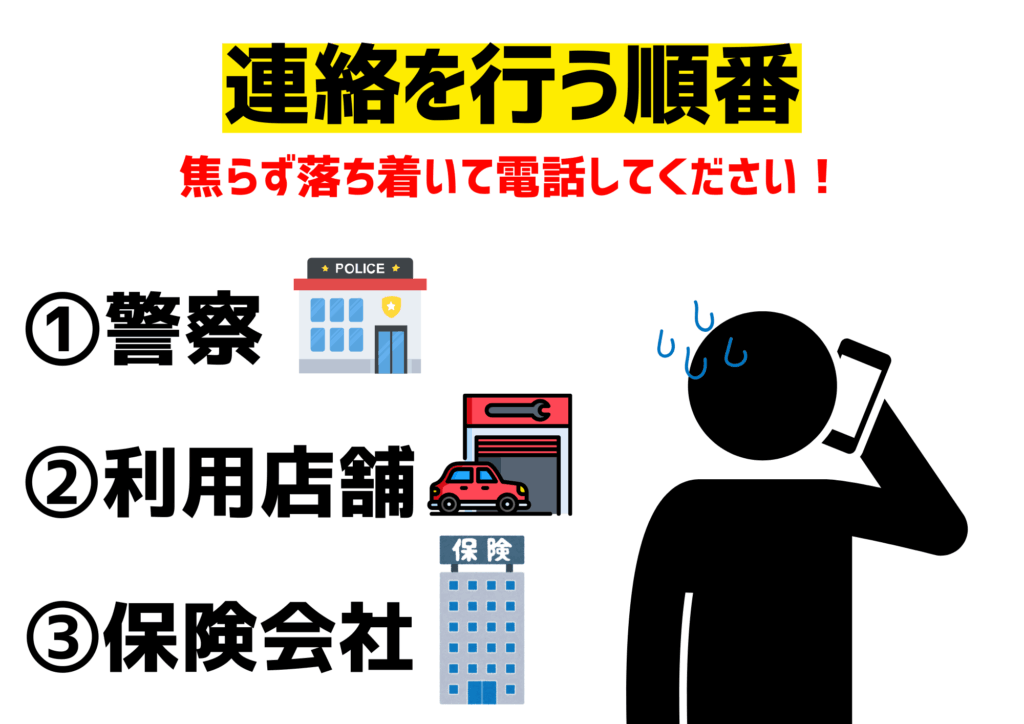

まずは電話連絡を行う

もし、カーリース車に対して当て逃げやぶつけられた場合、最初に電話連絡をしましょう。

連絡先は、以下の3件です。

特に気をつけなければならないのが、利用店舗への連絡です。

ついつい忘れてしまう方もいるのですが、車の所有権を持っているのは利用店舗のため、必ず報告しなければなりません。

もし怠ると契約違反として罰則されるリスクがありますので、必ず連絡しましょう。

ドライブレコーダーの確認やメモで証拠を残す

ドライブレコーダーを確認したり、メモしたりして必ず証拠を残しましょう。

当て逃げされた場合は、ナンバープレートを控えてください。

もし、車から離れていてメモできない場合でも、ドライブレコーダーで確認できるはずです。

レコーダーの映像は削除せず、必ず残しておいてください。

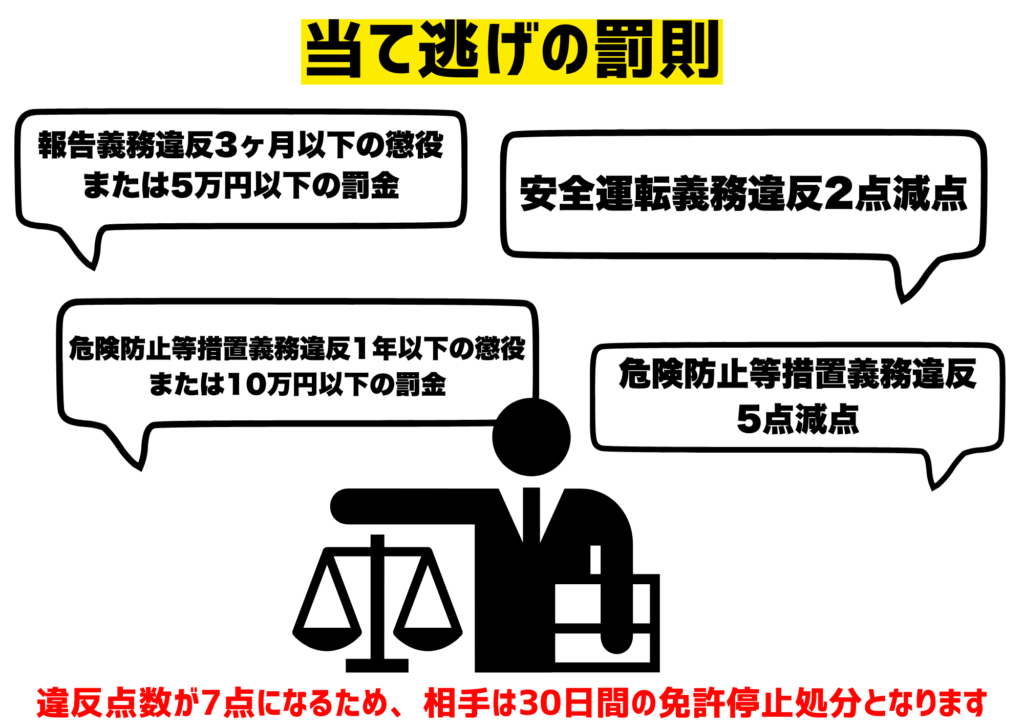

当て逃げの罰則は?

当て逃げをした相手に対して、刑事責任と行政責任を問えます。

自己判断での修理はNG

カーリースを利用する場合、気をつけなければならないのが自己判断による修理です。

車の所有者は利用店舗となっており、修理依頼をかける会社も会社が決めている場合があります。

車は借りているものであるため、必ず利用店舗に連絡し、相談して修理を行ってください。

まとめ

今回は、カーリースで全損させた場合の対応について紹介しました。

経済的な負担がかかってしまいますが、保険に入っていれば保険金で支払いができます。

専用の保険や任意保険に必ず入り、その後のいざというときに備えましょう。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら