カーリースと残クレはどちらが良い?違いの把握と比較が重要

カーリースと残価設定クレジット(残価設定ローン)の違いや特徴について詳しく解説します。

車は高額な買い物であり、一括購入が難しい場合には月々の支払いで利用できる方法としてカーリースや残クレがありますが、両者は月額払いという点では共通していますが、所有権の有無や返却条件、総支払額の仕組みなどは明確に異なります。

本記事では、カーリースと残クレそれぞれのメリット・デメリット、どのような人に向いているのかを詳しく紹介します。

車の利用方法を検討している方は、後悔のない選択をするためにぜひ参考にしてください。

カーリースの特徴

まずは、カーリースという契約の特徴について以下に解説していきます。

カーリースの「月額料金」には何が含まれるか

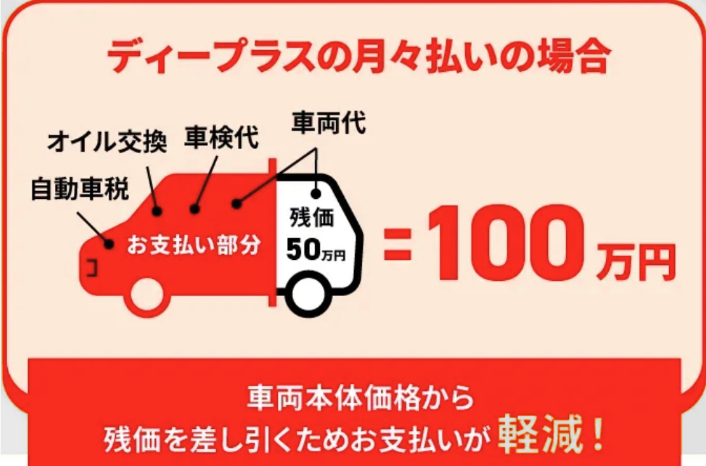

カーリースは、月額料金を支払って車を利用するという契約です。

この月額料金とは、車の購入費用から車を返却する際の想定残存価格「残価」を差し引き、そこに諸経費を足した金額を契約月数で割った金額です。

カーリースの月額料金にはさまざまな種類があり、たとえば「メンテナンスリース」と呼ばれるタイプのリース契約では、メンテナンスや修理費用なども月額料金に含まれています。

カーリースに「金利」はあるか

カーリースと残クレは、月々支払をすることで車を利用できるという点で共通点があります。

残クレについて調べたことがある方は、「金利」という言葉に行き当たるでしょう。

結論から言うと、 カーリースに金利はありません。

金利は、基本的にお金を借りた際に生じるものであり、カーリースはお金を借りているわけではないため、金利は発生しないのです。

契約方式

具体的に、カーリースはどのような契約方式があるのでしょうか。

カーリースの契約方式は、大きく分けると「オープンエンド方式」と「クローズドエンド方式」の2種類に分かれます。

それぞれの契約方式の特徴について、以下に解説します。

契約終了時の方式1:オープンエンド方式

まず「オープンエンド方式」について解説します。

オープンエンド方式はユーザーに残価を公表し、月額料金を低く抑えるかわりに、残価を高く設定するという方式です。

契約時に残価を高く設定しているために、契約が終了したときに、車の価値が想定残価を下回っていた場合、差額を支払う必要が生じるという特徴があります。

契約終了時の方式2:クローズドエンド方式

続いて、「クローズドエンド方式」について解説します。

クローズドエンド方式は、残価精算の責任をユーザーではなくリース会社が引き受けるという契約方式です。

このため、残価を低めに設定し、かわりに月額利用料金がオープンエンド方式と比較して高くなる傾向にあります。

その一方で、クローズドエンド方式では、契約終了時に車の価値が下がっていても、残価精算が生じず、安心して使えるというメリットがあります。

契約を終了するとどうなる?

では、カーリースにおいて契約を終了した場合には、どのような取り扱いとなるのでしょうか。

以下には、カーリースの契約を終了した場合の流れについて解説します。

車の返却

まず1つ目のパターンとしては、「車を返却する」という方法です。

クローズドエンド方式の場合には、車の買取ができないため車を返却するケースが多くなります。

オープンエンド方式の場合には、車の返却後に残価精算があり、クローズドエンド方式では残価精算はありませんが、大きな損傷などがある場合には原状回復が必要となる場合があります。

車の買取

車を返却せずに、買い取りができるケースもあります。

オープンエンド方式の契約においては、残価を支払って車を買取ることができます。

しかしクローズドエンド方式では、車の買い取りはできないので、最終的に車を購入したいと考えている場合には、自身の契約がどちらの方式であるのかを契約時点で確認しておく必要があります。

車をもらう

カーリースの契約の中には、「車をもらえる」というプランを用意している場合があります。

このようなプランは、カーリース契約満了時に「車を買い取る」のではなく、「車をもらう」という選択肢が選べるということです。

車をもらえるプランは、提供しているリース会社とそうでない会社とがあるため、自身が利用しようとしているリース会社に「車をもらえる」プランがあるかどうかを確認しておくのが良いでしょう。

同じ車でリースの再契約

車を返却する、あるいは買い取る・もらうという選択肢以外に、同じ車でリースを再契約することもできます。

これは契約者の側から見ると、リースの「延長」のように映ります。

同じ車を再度リースするという選択肢は、オープンエンド方式・クローズドエンド方式いずれの方式の場合でも選択することができるケースが多いといえます。

車を乗り換える

リース契約によって車を利用し続けたいものの、車は乗り換えたいというケースもあるでしょう。

このような場合は、現在のリース契約終了とは別に、並行して別のリース契約を行うこととなります。

一般的には、リース契約の満了時期が近づくとリース会社から契約終了に関する連絡があるので、このようなタイミングで乗り換えについて担当者に相談するのが良いでしょう。

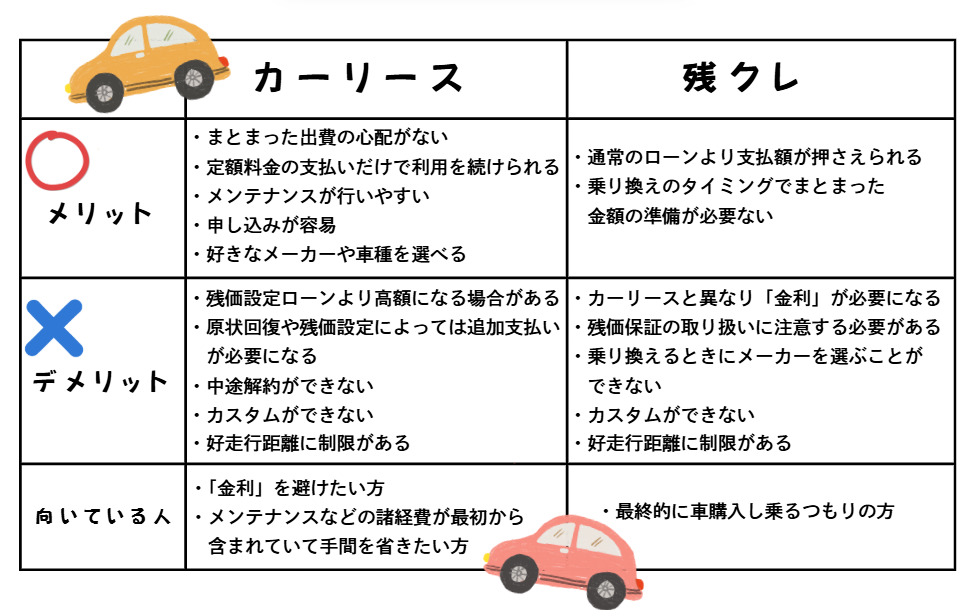

カーリースのメリット・デメリット

カーリースと残クレを比較する上で、まずカーリースの契約におけるメリット・デメリットについて確認してみましょう。

メリット

最初にカーリースの契約におけるメリットについて解説します。

カーリースという契約における代表的なメリットには、以下のようなものがあります。

メリット1:まとまった出費の心配がない

カーリースを選択する理由の一つとして選ばれやすいのが、「まとまった出費の心配がない」ということです。

新車を購入する場合や、カーローンを使うという場合には、一括購入のためのまとまった資金や、頭金を納めるための資金が必要となります。

一方、カーリースは頭金などは必要なく、毎月一定額の月額料金を支払って車を利用することができるため、安心して利用できるという点がメリットです。

メリット2:定額料金の支払いだけで利用を続けられる

契約初期のまとまった出費のほか、突発的な支払いが生じづらいというのもカーリースのメリットの一つです。

カーリースの契約形態の中には、「メンテナンスリース」という契約もあり、この契約形態の場合には、車のメンテナンス・修理・手数料についても月額料金の範囲内でできることから、突発的な出費がほとんどなく定額料金で利用できるというメリットがあります。

メリット3:メンテナンスが行いやすい

自分で所有している車の場合、メンテナンスを行いたければ都度費用を支払う必要があります。

しかし、中には資金的な不安などから、本来はメンテナンスをしたいのにも関わらず先送りをしてしまったりするケースもあるでしょう。

先述したように、リース契約では維持費やメンテナンス費用が含まれているケースもあり、メンテナンスを躊躇せず行えるというメリットがあります。

メリット4:申し込みが容易

カーリースは、申込みも容易に行うことができます。

近年では、Webサイトから申し込みを受付けているリース会社もあるため、店舗に足を運ぶ時間が捻出できない場合にも便利です。

メリット5:好きなメーカーや車種を選べる

カーリースでは、好きなメーカーや車種が選べます。

ディープラスでは中古車からもお選びいただくことができます。

一部の人気車種・モデルなどは納車待ちとなることもありますが、さまざまな選択肢から車種を選択できるのは大いに魅力的であるといえます。

デメリット

カーリースには、上記のようなメリットがある反面、デメリットもあります。

以下に、カーリースのデメリットについて解説していきます。

デメリット1:残価設定ローンより高額になる場合がある

まず最初のデメリットとしては、月々の支払金額についてです。

カーリースの月額料金には、先述したように、本体価格に加えて諸費用が含まれています。

そのため、

残クレなどの場合と比較して、月々の支払いが高額となる場合があります。

デメリット2:原状回復や残価設定によっては追加支払いが必要になる

カーリースという契約には、契約期間終了後に車の返却を前提としているケースがあります。

凹みや傷など返却する車の状態によって原状回復費用や残価設定によって、追加支払いが発生する可能性があることについては、カーリースのデメリットであるといえます。

デメリット3:中途解約ができない

カーリースは、あらかじめ3年や5年、7年などの契約期間を定めて、その期間で車両本体価格全体を含めた費用を按分していくという考え方の契約です。

そのため、

中途解約はできません。

このような契約の「縛り」があることについては、デメリットの一つであるといえます。

デメリット4:カスタムができない

カーリースは、車を返却する前提で締結するタイプの契約方式もあります。

このような契約形態の場合、車を契約者の好きなようにカスタム・改造を施すことはできません。

自由にカスタマイズや改造を施して車の運転を楽しみたいという方にとっては、デメリットの一つといえます。

こちらも読まれています

>カーリースではカスタム不可?カスタム可能な場合と範囲について解説

デメリット5:走行距離に制限がある

カーリースの契約においては、契約によって走行距離の上限が設けられるのが一般的です。

契約期間に上限をオーバーした場合、超過走行分は追加の費用を求められてしまいます。

そのため、普段から長距離を運転しなければならないという使い方をする方にとっては、カーリースのデメリットの一つとなるでしょう。

残クレ(残価設定ローン)の特徴

ここまでは、カーリースという契約の特徴について見てきました。

ここからは、残クレの特徴とメリット・デメリットについて解説します。

残クレ(残価設定ローン)とは

残クレとはどのようなものかというと、車を利用する上で、車の将来の想定価値である「残価」を車両本体価格から差し引き、その金額をもとにして月々のローンを支払うという形式のローン契約です。

残価を差し引いて支払いを行う点はカーリースと似ている

残クレの特徴の一つである、車の将来の想定価値(残価)を設定するという点において、残クレとカーリースはよく似ています。

しかし、カーリースと残クレには違いがあり、

カーリースはあくまで月額利用料金としての支払いを行うのに対して、残クレはローンであり、カーリースとは異なる意味での「審査」が必要であるなどの特徴があります。

契約終了時の対応

残クレにおいては、契約終了時には3つの選択肢があり、この契約終了時の取り扱いについてはカーリースと似ている部分があります。

それぞれの選択肢について以下に詳しく解説します。

契約終了時の対応1:車を返却する

まずは、契約終了時に「車を返却する」という選択肢です。

これはカーリースでも同様ですが、走行距離の制限があるというのが一般的であり、あらかじめ決めていた走行距離を超えていた場合には超過分の料金を支払うなどの精算が発生します。

契約終了時の対応2:車を購入する

次に、利用していた車を購入するという選択肢です。

これは、残クレの契約開始時に設定した残価分を一括返済して購入するか、新たなローンを組んで支払いを行うという方法となります。

契約終了時の対応3:車を乗り換える

三つ目は、車を乗り換えるという選択肢です。

この選択肢では、現在の車とは別の車に新たな残クレを利用するもできます。

残クレで乗っている車を購入するつもりはないけれど、車の利用自体はその後も必要となるという方はこの選択肢となるでしょう。

契約終了時の対応4:一般的なカーローンとの違い

残クレは一般的なカーローンと明らかに違う点があり、それは「残価を設定する」ということです。

通常のカーローンは、車両価格全体に対してローンを支払っていきますが、残クレは残価を差し引いた金額を支払っていくので、残クレのほうが支払額は低くなる傾向にあります。

残クレ(残価設定ローン)のメリット・デメリット

では、残クレを利用する上でのメリット・デメリットにはどのようなものがあるのでしょうか。

以下に残クレのメリットとデメリットに分けて解説します。

メリット

まずは、残クレを利用するメリットです。

メリットとしては「支払額が抑えられる」「まとまった金額の準備が必要ない」などが挙げられます。

メリット1:通常のローンより支払額が押さえられる

残クレでは通常のローンよりも支払額を抑えられるという点はメリットとなります。

これは残価設定があることによるメリットの一つです。

メリット2:乗り換えのタイミングでまとまった金額の準備が必要ない

残クレのもう一つのメリットは、「まとまった金額の準備が必要ない」という点です。

現金購入で車を調達するには、一括・分割いずれの場合でもまとまった金額が必要となるため、この点は大きなメリットといえるでしょう。

デメリット

一方、残クレにはデメリットもあります。

大きく分けると、以下の4つの点がデメリットとなります。

デメリット1:カーリースと異なり「金利」が必要になる

まず、カーリースの場合とは異なり、残クレはあくまでローンであるため、「金利」が必要になるという点です。

分割払いや月額利用料と混同してしまいがちなので、この点には注意が必要です。

デメリット2:残価保証の取り扱いに注意する必要がある

残価が保証されている残クレは、契約満了時に価格が予想を上回ると、契約者が損をするパターンもあります。

これは、契約時点で将来の価格を予想するためやむを得ない部分ではありますが、やはりデメリットの一つと考えて良いでしょう。

デメリット3:乗り換えるときにメーカーを選ぶことができない

自動車ディーラーが提供する残クレの場合、乗り換えの際に同じメーカーの車しか選べないという制約がついている場合があります。

この点は、自分が利用する残クレの制限・制約について契約前によく確認しておくことが必要です。

デメリット4:カスタマイズができない

カーリースの場合と同様、残クレも車のカスタマイズはできません。

車を購入した後であれば自己責任ですが、車を返却する前提であれば、カスタマイズや改造については見送るほかありません。

デメリット5:走行距離に制限がある

カーリースの場合と同様に、走行距離に制限があります。

この点は、先述したとおり、契約満了時に超過分の精算を求められることがあります。

カーリースと残クレ(残価設定ローン)はどちらがおすすめ?

カーリース・残クレにはそれぞれ向いている方があります。

以下にそれぞれのおすすめの方について解説します。

カーリースがおすすめの方

カーリースがおすすめの方は、やはりローンを利用する上でつきものの「金利」を避けたい方ということになるでしょう。

また、メンテナンスなどの諸経費が最初から含まれていて手間を省きたいという場合も、カーリースが向いているといえます。

残クレ(残価設定ローン)がおすすめの方

残クレは、追加料金や金利などのデメリットが発生する可能性があるものの、乗り換えが比較的容易であるほか、契約終了時にその車を購入しやすくなるというメリットを持っています。

最終的に車購入し、長く乗るつもりの方は残クレの方が向いているといえます。

まとめ

本記事では、カーリースと残クレの違いや、それぞれのメリット・デメリットについて詳しく解説しました。

一見似ているサービスですが、所有権の扱いや月額料金の仕組み、契約後の選択肢など、異なるポイントが多く存在します。

自分に合った車の利用方法を選ぶには、これらの特徴を正しく理解し、ライフスタイルや予算に合わせて検討することが重要です。

メリットだけでなくデメリットもしっかり把握したうえで選択すれば、後悔のない契約ができるでしょう。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら