カーリースの料金相場は?保険や違約金でかかる料金についても解説

カーリースは、月々定額の料金で新車に乗れるサービスとして注目されています。

しかし、その料金がどのように決まるのか、購入や他のサービスと比べて本当にお得なのか、疑問に思う方もいるかもしれません。

この記事では、カーリースの料金の仕組みや車種別の相場、月額料金に含まれる費用と含まれない費用について詳しく解説します。

さらに、契約終了時にかかる可能性のある費用や、料金を抑えるコツ、自分に合ったリース会社の選び方まで網羅的に紹介します。

【こちらも読まれています】

目次

カーリースの料金はどのように決まる?

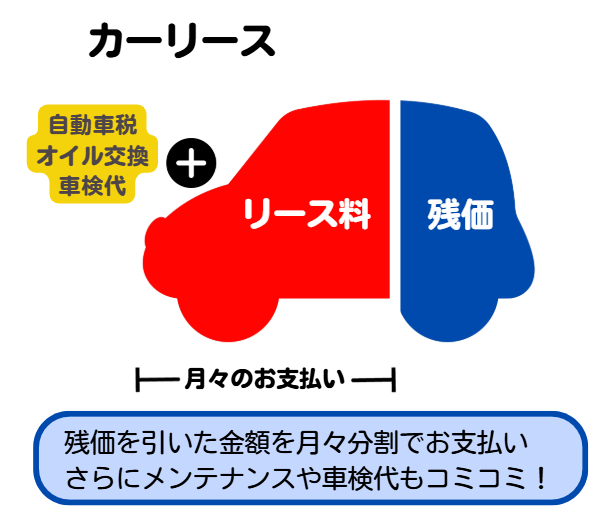

カーリースの月額料金は、車両本体価格から契約満了時の想定下取り価格である「残価」を差し引き、その金額を契約月数で割るのが基本的な計算方法です。

この仕組みにより、車両価格の全額を支払うローンとは異なり、月々の負担を抑えることができます。

さらに、契約期間中の税金や自賠責保険料なども料金に含まれるため、家計の見通しが立てやすいという特徴があります。

料金の内訳を正しく理解し、自分に合ったプランを選ぶことが重要です。

カーリースの月額料金に含まれる費用

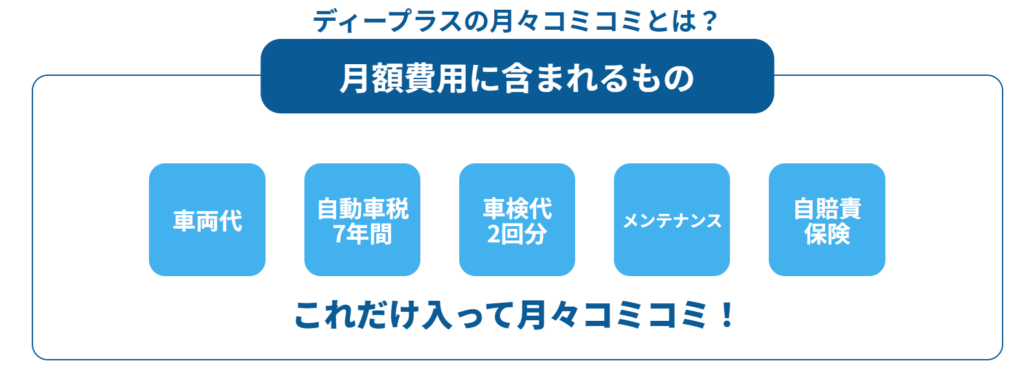

カーリースの月額料金には、車両本体価格に加えて、車を維持するために必要な様々な費用が含まれています。

具体的には、購入時にかかる環境性能割や登録諸費用、契約期間中に毎年発生する自動車税(種別割)、車検の際に納める自動車重量税、そして法律で加入が義務付けられている自賠責保険料などが挙げられます。

これらの費用が月々の支払いに組み込まれているため、利用者は別途まとまった資金を準備する必要がなく、手軽にカーライフを始められます。

リース会社によっては、車検整備費用やメンテナンス費用もプランに含めることが可能です。

カーリースの車両本体代金と支払いの仕組み

カーリースの料金設定の根幹をなすのが「残価設定」という仕組みです。

これは、契約満了時に想定される車両の買取価格(残価)をあらかじめ車両本体価格から差し引く考え方です。

利用者は、車両本体価格から残価を引いた差額分と、契約期間中の諸費用を合わせた総額を契約月数で分割して支払います。

例えば、300万円の車で3年後の残価が120万円に設定された場合、利用者が支払う車両価格の対象は180万円となります。

この仕組みにより、車両価格の全額を支払うローンと比較して、月々の支払額を低く抑えることが可能になります。

【こちらも読まれています】

>残価額とは?リースとローンの違いと仕組みをわかりやすく解説

契約内容に含まれない費用

カーリースの月額料金は多くの費用をカバーしていますが、契約内容に含まれない費用も存在します。

最も代表的なものは、日々の運転に必要なガソリン代や、車を保管するための駐車場代です。

また、万が一の事故に備える任意保険料も、基本的には別途個人で契約し、支払う必要があります。

その他、メンテナンスプランに含まれていないタイヤ交換やバッテリー交換などの消耗品費、高速道路の通行料金なども自己負担です。

これらの費用も考慮して、月々の維持費を計算することが大切です。

車検・メンテナンス費用

車検や定期的なメンテナンスにかかる費用は、契約するプランによって月額料金に含まれる場合とそうでない場合があります。

多くのリース会社では、基本的な点検やオイル交換などを含むメンテナンスプランを提供しており、これを契約に加えることで、車検時期にまとまった出費が発生するのを防げます。

プランの内容は会社や料金によって異なり、タイヤ交換やバッテリー交換といった消耗品の費用までカバーするものもあります。

車の維持管理に手間をかけたくない場合や、突発的な出費を避けたい場合には、メンテナンスプラン付きの契約が適しています。

自賠責保険

自賠責保険は、自動車損害賠償保障法に基づき、すべての自動車に加入が義務付けられている強制保険です。

この保険料は、カーリースの月額料金にあらかじめ含まれているのが一般的です。

自賠責保険は、交通事故の被害者救済を目的としており、補償範囲は相手方の身体に対する損害(傷害、後遺障害、死亡)に限定されます。

そのため、相手の車や物に対する損害、自分自身のケガや車両の損害は補償の対象外となります。

リース契約を結べば、利用者が個別に加入手続きや更新を行う必要はありません。

任意保険

自賠責保険だけではカバーできない損害に備えるための任意保険は、基本的にカーリースの月額料金には含まれていません。

そのため、利用者は別途自分で保険会社と契約し、保険料を支払う必要があります。

リース車両は事故を起こして損傷させた場合、原状回復費用を請求されるリスクがあるため、対物賠償や車両保険を手厚くしておくことが推奨されます。

一部のリース会社では、リース料金に組み込める専用の任意保険プランを用意している場合もあり、保険料も月々定額で支払いたい場合に便利です。

消耗品や燃料代

カーリースの利用において、ガソリンや軽油といった燃料代はすべて利用者の自己負担となります。

また、エンジンオイルやタイヤ、ワイパーゴム、バッテリーなどの消耗品にかかる費用も基本的には月額料金に含まれていません。

ただし、リース会社が提供するメンテナンスプランに加入している場合は、プランの内容によって一部の消耗品交換費用が含まれていることもあります。

契約前に、どの消耗品がプランの対象で、どれが自己負担になるのかを詳細に確認しておくことが、後々の予期せぬ出費を防ぐポイントです。

契約終了後に発生する可能性がある費用

カーリースは月々定額で利用できるのが魅力ですが、契約が満了し車両を返却する際に、追加で費用が発生する可能性があります。

これは、契約時に定められた車両の状態や使用状況に関する条件を満たせなかった場合に請求されるものです。

主なものとして、規定の走行距離を超過した場合の追加料金や、車体に基準を超える傷や凹みがあった場合の原状回復費用などが挙げられます。

契約内容を事前にしっかり理解し、丁寧な車両の扱いを心がけることが、契約終了後の不要な出費を避けるために重要です。

走行制限超過分の追加料金

ほとんどのカーリース契約には、月間または年間の走行距離に上限が設定されています。

これは、契約満了時の車両価値(残価)を担保するためのものです。

もし契約時に定められた総走行距離を超えてしまった場合、返却時に超過した距離に応じた追加料金を支払う必要があります。

追加料金の単価はリース会社や契約内容によって異なり、一般的には1kmあたり5円から15円程度が目安です。

長距離の通勤やドライブが多いなど、走行距離が多くなりそうな場合は、あらかじめ長めの距離設定で契約することが重要です。

原状回復費用

リース車両は、契約満了時に返却することが前提のため、利用者は車両を元の状態に戻して返却する「原状回復」の義務を負います。

通常の使用に伴う小さな傷や摩耗は許容範囲内とされることが多いですが、タバコのヤニによる変色や臭い、ペットによる汚れ、大きな傷や凹みなど、査定基準を超える損傷がある場合は、その修復にかかる費用を原状回復費用として請求されます。

どこまでが許容範囲かはリース会社の基準によるため、契約時に確認し、日常的に車を丁寧に取り扱うことが求められます。

査定額と残価の差額

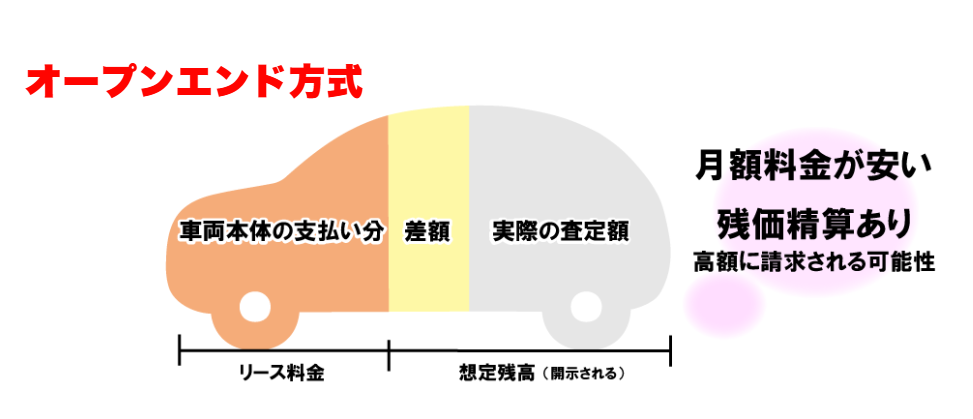

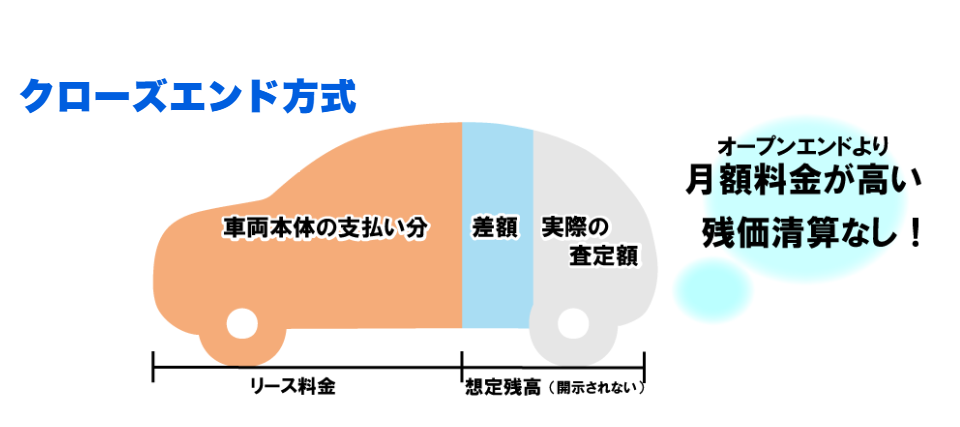

カーリースの契約方式には、主に「オープンエンド方式」と「クローズドエンド方式」の2種類があります。

「オープンエンド方式」で契約した場合、契約満了時の実際の査定額が、契約時に設定した残価を下回ると、その差額分を支払う必要があります。

これを「残価精算」と呼びます。

市場の動向や車両の状態によって査定額は変動するため、差額が発生するリスクがあります。

一方で、査定額が残価を上回れば差額がキャッシュバックされる可能性もありますが、追加費用のリスクを避けたい場合は、残価精算のない「クローズドエンド方式」が適しています。

【こちらも読まれています】

>オープンエンドリースとは?カーリースの仕組みやクローズドエンドとの違い

車種ごとのカーリース料金の相場

カーリースの月額料金は、選ぶ車種やボディタイプによって大きく変動します。

一般的に、車両本体価格が安い軽自動車はリース料金も手頃で、ミニバンやSUVといった大型の普通自動車は高くなる傾向にあります。

ここでは、代表的な「軽自動車」「小型自動車」「普通自動車」の3つのカテゴリに分け、それぞれの料金相場を紹介します。

ご自身の予算やライフスタイル、車の用途に合わせて、どのクラスの車種が最適かを考える上での参考にしてください。

軽自動車

軽自動車は、車両本体価格や維持費が安いため、カーリースにおいても最も手頃な料金で利用できます。

軽自動車の月額料金の相場は、ボーナス払いなしの場合で1万円台から2万円台前半が中心です。

特にシンプルな装備のアルトやミライースのような車種では、1万円台前半から利用できるプランも見つかります。

燃費が良く小回りが利くため、主に通勤や近所への買い物といった日常の足として車を利用する方や、初めて車を持つ方に適しています。

手軽にカーライフを始めたい場合には、最適な選択肢の一つです。

小型自動車

ヤリスやフィットに代表される小型自動車(コンパクトカー)は、軽自動車よりも走行性能や室内の広さに余裕がありながら、取り回しのしやすいサイズ感が人気のカテゴリです。

カーリースの料金相場は、月額2万円台から3万円台が一般的で、軽自動車と普通自動車の中間に位置します。

燃費性能に優れたモデルも多く、日常使いから週末の少し長距離のドライブまで、幅広い用途に対応できるバランスの良さが魅力です。

コストを抑えつつも、ある程度の快適性や実用性を求める方におすすめのクラスです。

普通自動車

セダン、ミニバン、SUVなどの普通自動車(普通車)は、広い室内空間や高い走行性能、充実した装備が特徴で、ファミリー層や長距離移動が多い方に適しています。

カーリースの料金相場は、車種やグレードによって幅広く、月額3万円台から5万円以上が目安となります。

例えば、カローラのようなセダンであれば3万円台から、ヴォクシーのようなミニバンやハリアーのような人気SUVでは4万円台から5万円台が中心です。

快適性や積載能力を重視する場合、このクラスが選択肢となりますが、料金も高くなる傾向があります。

カーリースはほかの手段と比べて割高というのは本当?

カーリースを検討する際に、「購入するより割高なのでは?」という声を耳にすることがあります。

月々の支払額だけを見ると、ローンよりも高く感じられる場合があるかもしれません。

しかし、その料金には車両代金だけでなく、契約期間中の税金や自賠責保険料、登録諸費用といった、車を維持するために必要な様々な費用が含まれています。

そのため、単純な金額比較ではなく、総額でかかるコストを総合的に判断することが、カーリースが本当に割高かどうかを見極める上で重要になります。

【こちらも読まれています】

>カーリースはデメリットだらけ?契約前に知っておくべき注意点と向いている人

カーリースが「割高」と言われる理由

カーリースの月額料金が「割高」と感じられる主な理由は、その料金体系にあります。

自動車ローンが基本的に車両本体価格と利息のみを分割して支払うのに対し、カーリースの月額料金には税金、自賠責保険料、各種手数料などが含まれています。

そのため、一見すると月々の支払額が高く見えてしまうことがあります。

しかし、これらの費用は車を購入した場合でも別途必要になるものです。

カーリースは、これらの支払いを月額料金にまとめることで、家計管理を簡素化できるという側面を持っています。

各種税金が含まれているため

カーリースが割高に感じられる一因は、月額料金に各種税金が含まれている点にあります。

車を所有すると、毎年納付義務のある「自動車税(種別割)」や、車検ごとに支払う「自動車重量税」、購入時にかかる「環境性能割」など、様々な税金が発生します。

現金一括購入やローンで購入した場合、これらの税金はその都度自分で納めなければなりません。

一方、カーリースではこれらの税金が契約期間分すべて月額料金に組み込まれているため、納税の手間や一度に大きな金額が出ていく負担がなくなります。

自賠責保険料が含まれているため

法律で加入が義務付けられている自賠責保険の保険料も、カーリースの月額料金に含まれているのが一般的です。

車を購入した場合、この保険料は通常、新車登録時や車検時に次の車検満了までの期間分をまとめて支払う必要があります。

カーリースでは、このまとまった支払いが不要となり、月々のリース料金として平準化されます。

これにより、車検時の大きな出費を一つ減らすことができ、より計画的な資金管理が可能になります。

これも、月額料金がローン返済額より高く見える要因の一つです。

各種手数料が含まれているため

車を新車で購入する際には、車両登録や車庫証明の取得などをディーラーに代行してもらうための登録諸費用や手数料が発生します。

これらの費用は、車両本体価格とは別に初期費用として支払うのが一般的です。

カーリースの場合、これらの各種手数料も月額料金に含まれているため、頭金などまとまった初期費用を用意することなく新車に乗り始めることができます。

初期費用を抑えたい方にとっては大きなメリットですが、その分が月々の支払いに分散されるため、料金が割高に感じられる理由にもなっています。

カーリースは「車の扱いに制限がある」ことに注意

カーリースを利用する上で理解しておくべき重要な点として、車の扱いにいくつかの制限があることが挙げられます。

リース車両の所有者はリース会社であるため、利用者はあくまで「借りている」立場になります。

そのため、契約で定められた走行距離の上限を超えると追加料金が発生するほか、車体の改造やカスタマイズは原則として禁止されています。

また、契約によってはペットの同乗や車内での喫煙が制限される場合もあります。

これらのルールに違反すると、契約終了時に原状回復費用を請求される可能性があるため注意が必要です。

カーリースでは「最終的に車を購入するわけではない」契約もあることに注意

カーリースは、契約満了時の選択肢がプランによって異なる点にも注意が必要です。

契約満了後は「車両を返却する」「同じ車で再リースする」「新しい車に乗り換える」「車を買い取る」といった選択肢が一般的ですが、プランによっては返却しか選べないものもあります。

特に、月額料金が安価なプランでは、買取の選択肢が用意されていないケースが見られます。

将来的にその車を自分のものにしたいと考えている場合は、契約前に買取が可能かどうかを必ず確認しておく必要があります。

費用を抑えるためのコツ

カーリースの月額料金は、いくつかのポイントを意識することで、より安く抑えることが可能です。

新車にこだわらないのであれば中古車リースを検討したり、契約期間を長く設定したりすることで、月々の負担を軽減できます。

また、同じ車種でもグレードを見直すことや、必要なオプションを厳選することも有効な手段です。

さらに、万が一の事故に備えてカーリース専用の保険に加入しておくことで、予期せぬ大きな出費を避けるリスク管理も重要になります。

中古車を選択する

月々のリース料金を抑える最も効果的な方法の一つが、中古車リースを選ぶことです。

新車と比較して車両本体価格が安いため、それを基に算出されるリース料金も当然安くなります。

リース会社によっては、登録から年数が浅く、走行距離も少ない高品質な中古車を多数取り扱っています。

「新車であること」に強いこだわりがなければ、中古車リースはコストパフォーマンスに優れた選択肢となります。

同じ予算で、新車よりもワンランク上の車種に乗れる可能性もあります。

リース契約の期間を長くする

カーリースの月額料金は、車両の価格から残価を引いた金額を契約月数で割って算出されるため、契約期間を長く設定するほど月々の支払額は安くなります。

例えば、3年契約よりも5年契約、5年契約よりも7年契約の方が、7年契約よりも9年契約の方が、毎月の負担は軽くなります。

ただし、契約期間が長くなると、その間にライフスタイルが変化して車が不要になったり、他の車に乗り換えたくなったりする可能性も考慮する必要があります。

途中解約は原則できず、高額な違約金がかかるため、自身の長期的なライフプランと照らし合わせて慎重に期間を設定することが重要です。

リース車のグレードを下げる

同じ車種であっても、装備内容によって複数のグレードが設定されており、上位グレードになるほど車両本体価格は高くなります。

月額のリース料金を抑えたい場合は、希望する車種の中で最もシンプルな標準グレードや、一つ下のグレードを選択することを検討するのも有効です。

本当に自分に必要な装備や機能を見極め、不要なオプションを外すことで、車両価格を抑え、結果的にリース料金の節約につながります。

デザインや性能に大きな差がない場合も多いため、コストを重視するならグレードの見直しは効果的です。

カーリース専用保険に加入してリスク管理をする

月々の料金を抑えることとは少し視点が異なりますが、将来的な大きな出費を防ぐという意味で、保険によるリスク管理も重要です。

カーリースでは、事故による車両の全損などで契約が途中解約となった場合、高額な違約金を請求されることがあります。

一般的な車両保険では、この違約金の全額をカバーできないケースも少なくありません。

そこで、リース契約者向けの特約が付いた任意保険や、カーリース専用の保険に加入することで、こうした万が一の事態に備えることができます。

結果として、トータルコストを抑えることにつながります。

カーリースと購入、レンタカー、カーシェアではどれがお得?

車を利用する方法は、カーリース以外にも、現金やローンでの「購入」、必要な時だけ借りる「レンタカー」や「カーシェア」など多岐にわたります。

どの方法が最もお得かは、車の利用頻度や期間、ライフスタイルによって異なります。

ここでは、それぞれのサービスの特徴を比較し、メリット・デメリットを明らかにします。

それぞれの違いを理解することで、自分にとって最適な車の利用方法を見極めることができるようになります。

カーリースと車購入の違い

カーリースと車購入の最も大きな違いは、車の所有権の有無です。

車を購入した場合、車の所有権は完全に自分自身に帰属するため、車のカスタマイズや売却、廃車などを自由に行うことができます。

また、住宅ローン控除のように、購入した車を担保に組んだ自動車ローンでも金利や値段に応じた優遇措置を受けられる場合があります。

一方でカーリースの場合、車の所有者はリース会社となり、利用者は月額料金を支払って車を借りる形になります。

そのため、カーリースでは走行距離制限やカスタマイズ禁止といった制約が設けられていることがほとんどです。

しかし、購入に比べて初期費用が不要で、自動車税や車検費用、自賠責保険料といった維持費が月額料金に含まれているため、まとまった出費を抑えながら新車に乗ることができます。

購入の場合は、頭金や各種税金、保険料の支払いが別途必要となるため、購入時の値段だけでなく、購入後の維持費も考慮すると、カーリースの方が総合的に見てお得になる場合もあります。

どちらの選択肢が良いかは、初期費用を抑えたいか、それとも車を自由に所有したいか、また、利率や金利がどの程度かによって変わってきます。

カーリースとレンタカーの違い

カーリースとレンタカーはどちらも車を借りるサービスですが、利用期間と料金体系が大きく異なります。

レンタカーは数時間から数日といった短期間の利用を目的としており、料金も時間単位や日単位で設定されます。

一方、カーリースは3年や5年といった年単位での長期契約が基本です。

そのため、一時的に車が必要な場合はレンタカー、マイカーのように日常的に長期間使いたい場合はカーリースが適しています。

また、レンタカーは「わ」ナンバーですが、カーリースは通常の購入車両と同じナンバーである点も違いです。

カーリースとカーシェアの違い

カーシェアは、登録した会員間で車を共有するサービスで、15分単位などの非常に短い時間から利用できるのが特徴です。

ステーションにある車をスマホアプリなどで予約し、好きな時に利用できます。

カーリースが契約者一人のために特定の車両を長期間貸し出すのに対し、カーシェアは不特定多数の会員が複数の車両を共同で利用します。

利用の都度予約が必要で、前の利用者の影響を受ける可能性もあります。

ごく短時間の利用を月に数回程度するならカーシェア、自分専用の車を確保したいならカーリースが向いています。

カーリースが向いている方

以上の比較から、カーリースは特定のニーズを持つ方に特に適したサービスと言えます。

例えば、「頭金などの初期費用をかけずに新車に乗りたい方」や、「自動車税や車検費用の支払いを月々の料金にまとめて、家計管理をシンプルにしたい方」には大きなメリットがあります。

また、「3年や5年ごとなど、定期的に新しいモデルの車に乗り換えたい方」にとっても、乗り換えや変更手間が少ないカーリースは魅力的です。

車の所有にはこだわらず、手軽で計画的にカーライフを楽しみたいと考える方におすすめです。

【こちらも読まれています】

>カーリースが向いている人の特徴とは?向いていない人との違いやメリット・デメリットを徹底解説

料金の安さだけでない!カーリース会社の選び方

カーリース会社を選ぶ際、月額料金の安さについ目が行きがちですが、料金だけで決めてしまうと後で後悔する可能性があります。

快適なカーライフを送るためには、サービス内容を多角的に比較することが重要です。

特に、車検や消耗品交換をどこまでカバーしてくれるかというメンテナンスプランの内容、トラブル時に頼りになるサポート体制、そしてライフスタイルの変化に対応できる契約プランの柔軟性は、料金と同じくらい慎重に確認すべきポイントです。

メンテナンスプランの内容を比較する

多くのリース会社が、車検や定期点検、オイル交換などを含むメンテナンスプランを用意していますが、その内容は会社や料金によって様々です。

基本的な点検のみをカバーするシンプルなプランから、タイヤやバッテリーといった高額な消耗品の交換費用まで含まれる手厚いプランまで幅広く存在します。

料金が安くても、メンテナンス範囲が狭ければ、結局は自己負担が増えてしまう可能性があります。

自分の車の知識やメンテナンスにかけられる手間を考慮し、どの範囲までプランに含めるのが最適か、複数社の内容を詳細に比較検討することが重要です。

★ディープラスのカーリースは頭金なし!税金もメンテ代も月々コミコミ!

サポート体制や実績で選ぶ

万が一の事故や故障の際に、迅速かつ丁寧に対応してくれるサポート体制が整っているかは、安心してカーリースを利用する上で非常に重要な要素です。

24時間365日対応のコールセンターが設置されているか、全国に提携している整備工場がどれくらいあるかなどを事前に確認しておくとよいでしょう。

また、会社の運営実績や契約台数も、信頼性を判断する一つの指標となります。

長年の実績がある会社や、多くのユーザーから選ばれている会社は、それだけ安定したサービスを提供している可能性が高いと考えられます。

契約プランの柔軟性を確認する

ライフスタイルは年月と共に変化する可能性があるため、契約プランの柔軟性もチェックすべき大切なポイントです。

例えば、契約期間の選択肢が1年から11年まで幅広く設定されているか、ライフプランに合わせて走行距離を選べるか、といった点を確認します。

また、契約満了時の選択肢が豊富なことも重要です。

「返却」「再リース」「乗り換え」に加え、「買取」や「もらえる」といった選択肢があれば、契約終了時に自分の状況に最も合った方法を選ぶことができます。

選択の自由度が高い会社を選ぶことで、長期的な満足度につながります。

カーリース料金に関するよくある質問

カーリースの利用を具体的に検討し始めると、料金の支払い方法や契約に関する細かい疑問が出てくるものです。

ここでは、特に多くの方が疑問に思う「ボーナス払いの可否」「途中解約時の違約金」「料金が安いことのデメリット」という3つの質問について、Q&A形式で解説します。

契約前にこれらの点をクリアにしておくことで、より安心してカーリースを始めることができるようになります。

カーリースの料金をボーナス払いで支払うことはできますか?

多くのカーリース会社では、月々の均等払いに加えて、ボーナス払いを併用する支払いプランを選択できます。

ボーナス月にまとまった金額を加算して支払うことで、毎月の支払額を低く抑えることが可能です。

これにより、月々の家計への負担を軽減しながらカーリースを利用できます。

ただし、ボーナスの支給額は景気や業績によって変動する可能性があるため、無理のない金額設定をすることが重要です。

ボーナス払いの有無や金額設定の自由度はリース会社によって異なるため、契約前に確認が必要です。

カーリースを途中解約した場合、違約金はかかりますか?

カーリースは、契約期間満了まで利用することを前提とした契約のため、原則として途中解約はできません。

事故で車が全損した場合や、海外転勤、病気といったやむを得ない事情で解約せざるを得ない場合には、違約金(中途解約金)が発生します。

この違約金は、残りの期間のリース料金総額から未経過の費用を差し引いた金額などが一括で請求されるため、非常に高額になることがほとんどです。

契約期間は、ライフプランを慎重に考慮した上で設定する必要があります。

【こちらも読まれています】

>カーリースの違約金が払えない時の対処法とは?相談先や回避策も解説

料金が安いカーリースにデメリットはありますか?

月額料金が相場より著しく安いカーリースには注意すべき点がある場合があります。

例えば、料金を安く見せるためにボーナス払いの設定が必須になっていたり、メンテナンスプランが含まれておらず車検や点検費用が別途自己負担になったりするケースです。

また、走行距離制限が極端に短く設定されている、契約終了時に残価精算が必要な「オープンエンド方式」である、といった可能性も考えられます。

料金の安さだけで判断せず、契約内容の総額やサービス範囲をしっかりと比較検討することが大切です。

まとめ

カーリースの料金は、車両本体価格から残価を差し引いた金額を基に、税金や自賠責保険料などを含めて算出されます。

月々の支払いが定額で、初期費用を抑えられる点が大きなメリットです。

料金は車種や契約期間、メンテナンスプランの有無によって変動するため、自分の車の使い方や予算に合ったプランを選ぶことが重要になります。

購入やレンタカーなど他の利用方法とも比較し、それぞれのメリット・デメリットを理解した上で、自分にとって最適な選択をすることが、満足のいくカーライフにつながります。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら