任意整理中にカーリースの審査は通る?契約の可能性と対策を解説

カーリースというサービスは、毎月定額の月額料金を支払うことで車を利用できるというお得で使いやすいサービスです。

しかしながら、カーリースを利用しようと思っていたのに、「債務整理中だとカーリースが利用できない」というような情報を目にしたことがあるという方もいるのではないでしょうか。

債務整理とカーリースには、一見あまり関係がないようにも思えますが、実は両者には影響があります。

この記事では、債務整理とカーリースとの関係、カーリースの審査について解説します。

目次

結論:任意整理中でもカーリースを契約できる可能性はあります

任意整理中の場合、カーリースの審査に通ることは難しいのが実情です。

これは、カーリースの審査において信用情報が確認されるためです。

任意整理を行った事実は信用情報機関に事故情報として登録されており、これが審査に不利に働きます。

しかし、カーリース会社の中には自社審査を行っている場合もあり、信用情報以外の要素(収入の安定性や支払い能力など)を重視するところもあります。

そのため、任意整理中でも支払い能力が十分であると判断されれば、カーリースを利用できる可能性はあります。審査に不安がある場合は、月額料金を抑える工夫をすることも有効な手段です。

任意整理中にカーリース審査の通過を目指す2つの方法

任意整理中の方でもカーリースの審査通過を目指す方法はいくつかあります。

信販会社を通さない「自社審査」のカーリースを選ぶ

一般的なカーリースでは信販会社を通して審査が行われますが、一部のカーリース会社では信販会社を通さずに自社独自の基準で審査を行う「自社審査」を採用しています。

自社審査のカーリースは、信用情報機関の情報を照会しない場合があるため、過去に債務整理や支払いの延滞などがあっても審査に通りやすいと言われています。

そのため、通常のカーリース審査に通過することが難しい方にとって、自社審査のカーリースは有効な選択肢となります。

安定した収入のある「連帯保証人」を立てる

カーリースの審査において、安定した収入のある連帯保証人を立てることは、審査を通過する可能性を高める有効な手段の一つです。

特に、過去に債務整理の経験がある方や収入が不安定な方、勤続年数が短い方が該当します。

連帯保証人には安定した収入が必要で、契約者の支払いが滞った場合にその支払いを補完する役割を担います。

一般的には親族に依頼することが多いですが、連帯保証人自身も審査の対象となり、収入状況などによっては認められないケースもある点に注意が必要です。

こちらも読まれています

そもそも、なぜ任意整理中はカーリースの審査が厳しくなるのか?

カーリース契約時には審査が必要となります。これは、利用者が契約期間中にわたり月々のリース料金を継続して支払える能力があるかを確認するためです。

信用情報機関に「事故情報」が登録されるため(ブラックリスト状態)

カーリースの契約を結ぶ際には審査が行われますが、この際に重要となるのが信用情報機関に登録されている情報です。

債務整理を行うと、その事実が「事故情報」として信用情報機関に登録されます。

この状態はいわゆる「ブラックリストに載る」と言われるものであり、カーリース会社は審査時にこの情報を参照し、返済能力を判断します。

そのため、事故情報が登録されていると、カーリースの審査通過が難しくなる傾向があります。

任意整理と自己破産・個人再生との違い

債務整理には主に3つの種類があり、それぞれ手続き方法や効果が異なります。

自己破産は、裁判所を介して借金の返済義務を免除してもらう手続きです。

財産の一部は処分されますが、借金がゼロになる可能性があります。

個人再生も裁判所の手続きですが、住宅などの財産を維持しながら借金を大幅に減額し、原則3年から5年で返済していきます。

任意整理は裁判所を通さず、債権者と直接交渉して利息のカットや長期分割返済を目指す方法です。

こちらも読まれています

状況別に見る、任意整理中の審査の難易度

債務整理の中でも任意整理は、裁判所を通さずに直接債権者と交渉する手続きです。

そのため、自己破産や個人再生と比較すると手続きは簡略的ですが、信用情報機関に事故情報が登録される点では他の債務整理と同様です。

手続き中・返済中の場合

債務整理の手続き中または返済中の場合、信用情報機関に事故情報が登録されているため、カーリースの審査通過が難しくなることが一般的です。

カーリースの審査では長期的な支払い能力が重視されるため、過去の債務整理の履歴は不利に働く可能性があります。

ただし、個別のリース会社によっては独自の審査基準を設けていたり、保証人を立てることで契約が可能になるケースも見られます。

完済後(事故情報が残っている期間)の場合

債務整理を完済した場合でも、信用情報機関に登録された事故情報がすぐに消えるわけではありません。

債務整理の種類によって異なりますが、完済後も約5年から10年間は情報が残る可能性があります。

この期間中は、カーリースの審査において不利になることが考えられます。

しかし、全てのカーリース会社が信販会社を通じた審査を行うわけではなく、自社独自の審査基準を持つ会社も存在します。そのような会社であれば、現在の収入や保証人の有無などを重視するため、審査に通る可能性もゼロではありません。

任意整理中のカーリース審査で絶対にやってはいけないこと

任意整理中にカーリースの審査を受けるにあたり、絶対に避けるべき行為が二つあります。

虚偽の情報を申告して申し込む

カーリースの審査において、虚偽の情報を申告することは絶対に避けるべき行為です。

年収や勤務先、他社からの借入状況など、事実と異なる情報を記載しても、リース会社は信用情報機関への照会などにより正確な情報を把握できます。

虚偽申告が発覚した場合、審査に落ちるだけでなく、今後のローンや別のカーリース契約にも影響が出る可能性があります。正直に申告することが重要です。

「審査なし」を謳う危険な業者に注意

インターネット上で「審査なし」や「債務整理中でもOK」といった謳い文句を見かけることがありますが、これらの業者には注意が必要です。

一般的なカーリースでは、契約期間中の支払い能力を確認するために必ず審査を行います。

審査なしを謳う業者は、法外な金利を要求したり、契約内容に不利益な条件が含まれていたりする可能性があります。

また、個人情報を不正に利用される危険性も考えられます。安易に契約せず、信頼できる正規のカーリース会社を選ぶことが大切です。

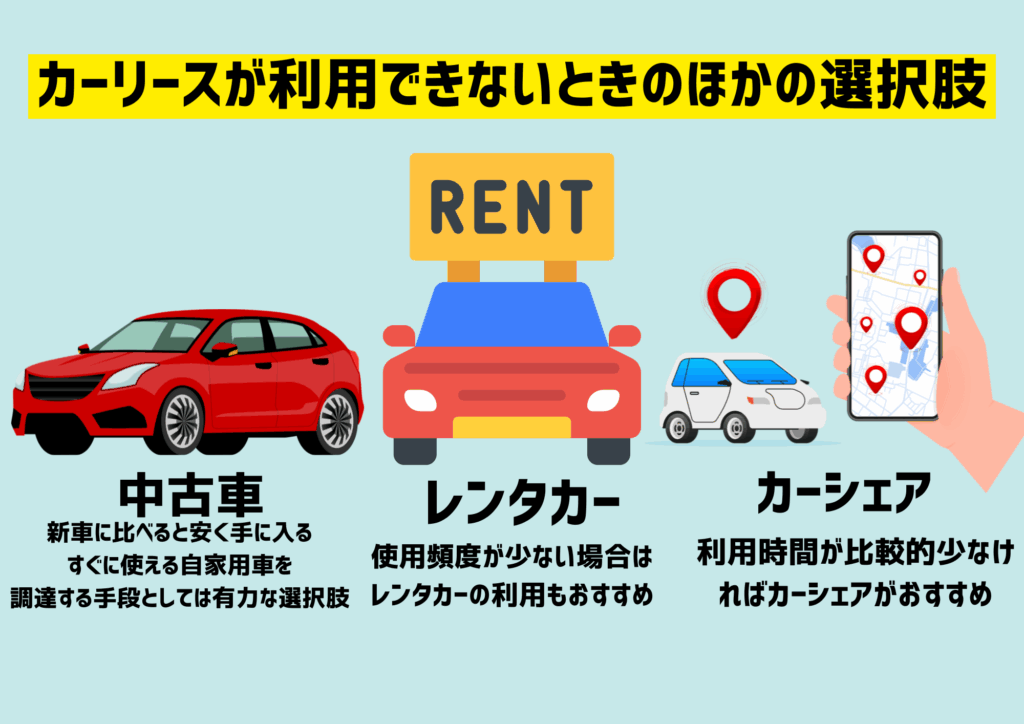

もし審査に通らない…任意整理中に車を持つための他の選択肢

では、債務整理をしたことが原因でカーリースの契約ができない場合には、ほかの選択肢はないのでしょうか。

カーリース以外に車を調達する手段について、以下を参考にしてみてください!

中古車を一括購入する

債務整理後に車が必要になった場合、中古車を一括で購入する方法は有力な選択肢の一つです。

カーリースの審査では信用情報が確認されますが、中古車を現金で一括購入する場合には、ローン審査が不要なため信用情報が影響しません。

新車よりも価格が手頃な中古車であれば、比較的まとまった資金を用意しやすいでしょう。

レンタカー・マンスリーレンタカーを利用する

債務整理中に車が必要になった場合、レンタカーやマンスリーレンタカーは選択肢の一つとなります。

これらのサービスは、カーリースとは異なり、一般的に信用情報の照会が行われません。

そのため、過去に債務整理の経験があっても利用できる可能性が高いです。

ただし、一部のレンタカー会社では、利用料金の滞納履歴などを理由に利用を断られるケースもあります。

カーシェアを利用する

カーシェアは、レンタカーよりも短時間から利用できるサービスです。

数時間だけ車を利用したい場合に便利で、利用頻度が低い方に向いています。

ただし、多くのカーシェアサービスはクレジットカードでの決済が必須です。債務整理後にクレジットカードが利用できない場合は、利用が難しいでしょう。また、利用規約違反や料金滞納で会員資格を取り消される可能性もあります。

信用情報(ブラックリスト)はいつ消える?再挑戦できる時期の目安

事故情報に記載されるとカーリースの審査に影響があることを解説しましたが、では債務整理をしたら二度とカーリースは利用できないのでしょうか。

以下には、債務整理をした場合のカーリースでの取り扱いについて解説します。

任意整理は「完済から約5年」が目安

事故情報は、一定期間記録されたあと、再びクレジットカードを作ったりローンを組んだりできるようになります。

期間には違いがありますが、たとえば自己破産の場合には、事故情報に登録されるのは5年から10年とされています。

この期間が経過した後は、カーリースの審査に事故情報が直接影響することはなくなるのでカーローンが通ったということにもなります。

自分の信用情報を確認する方法

カーリースの審査において重要となるのが、皆さんの「信用情報」です。

信用情報とは、クレジットカードやローン、携帯電話の分割払いなどの契約内容や支払い状況の記録になります。

主にCIC、JICC、KSCといった信用情報機関で管理されており、これらの情報は金融機関やリース会社が審査の際に参照します。債務整理の経験がある場合、これらの信用情報機関にその記録が残ります。

ご自身の信用情報に不安がある場合は、各信用情報機関に情報開示請求を行うことで確認が可能です。手数料はかかりますが、自身の状況を把握した上でカーリースの申し込みを検討することができます。

まとめ:任意整理中でも諦めずに、まずは相談できる会社を探そう

この記事では、債務整理とカーリースの契約、審査について解説しました。

カーリースは継続して支払いが発生する契約であるために、債務整理や事故情報などの情報が関係してくることに関して、意外と知らないという方も多いでしょう。

ただし、債務整理を過去に行っていても、すでに事故情報が消えているなど問題にならないケースもあります。

いずれにしても、リース契約の申し込み時には、虚偽の申告をせず、誠実に申し込み内容を伝えることが重要です。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら