中古車を分割払いで買う方法は?審査のポイントも解説

中古車の購入を検討する際、分割払いは有効な選択肢の一つです。

現金一括での支払いが難しい場合でも、ローンを利用すれば希望の車を手に入れることが可能です。

分割払いには銀行のマイカーローンや販売店が提携するディーラーローン、独自の基準で審査を行う自社ローンなど、いくつかの種類が存在します。

それぞれの方法にメリット・デメリットがあるため、金利や手続きの手間、審査の通りやすさなどを比較し、自身の状況に合った最適なプランを選ぶことが重要です。

この記事では、中古車を分割払いで購入する方法と、ローン審査を通過するためのポイントを詳しく解説します。

目次

中古車の支払い方法は現金一括と分割払いの2種類

中古車の購入における支払い方法は、大きく分けて「現金一括払い」と「分割払い」の2種類です。

現金一括払いは、車両代金や諸費用を一度に全額支払う方法で、利息がかからないため総支払額を最も抑えられます。

一方、分割払いはローンを利用して月々決まった額を返済していく方法です。

手元にまとまった資金がなくても購入が可能ですが、借入額に応じた金利が発生します。

どちらの方法にもメリット・デメリットがあるため、自身の経済状況やライフプランに合わせて慎重に選択することが大切です。

まとまった費用が不要!分割払いで購入するメリット

分割払いで中古車を購入する最大のメリットは、購入時にまとまった資金を用意する必要がない点です。

これにより、貯蓄が十分でない場合や、手元の現金を残しておきたい状況でも、必要なタイミングで車を手に入れることができます。

また、月々の支払いを予算内に収めることで、ワンランク上の車種やグレードの高い車を検討することも可能になります。

ただし、ローンを利用するためには金利の負担が発生し、現金一括払いに比べて総支払額は多くなる点には注意が必要です。

返済計画をしっかりと立て、無理のない範囲で利用することが求められます。

総支払額を抑えられる!現金一括払いで購入するメリット

現金一括払いで購入する最大のメリットは、ローン利用時に発生する金利がかからないため、総支払額を最も安く抑えられる点にあります。

手数料や利息の負担がないため、車両本体価格と諸費用のみで車を手に入れることが可能です。

また、購入と同時に車の所有権が自分になるため、売却や乗り換えを自由なタイミングで行えます。

ローン契約の手続きや審査といった手間も不要で、スムーズに納車まで進められる点も魅力です。

中古車購入で選べる4つの分割払い方法を徹底比較

中古車を分割払いで購入する場合、主に「銀行マイカーローン」「ディーラーローン」「自社ローン」「クレジットカード払い」の4つの方法から選べます。

それぞれ金利、審査の難易度、手続きの手軽さが異なります。

例えば、銀行ローンは金利が低い反面、審査が厳しい傾向にあります。

一方で自社ローンは独自の基準で審査を行うため、他のローンに通りにくい人でも利用しやすいという特徴があります。

各方法のメリットとデメリットを正しく理解し、自身の収入や信用情報、重視するポイントに合わせて最適なものを選ぶことが重要です。

金利を最優先するなら「銀行マイカーローン」

銀行や信用金庫などが提供するマイカーローンは、他の分割払い方法と比較して金利が低い傾向にあるのが最大の魅力です。

金利が低い分、総支払額を抑えることができます。

また、購入する車の所有権が初めから購入者本人になるため、ローンの返済中でも自由に売却が可能です。

ただし、ディーラーローンなどと比べて審査が厳格で、結果が出るまでに時間がかかる点がデメリットとして挙げられます。

申し込み手続きも自身で行う必要があり、手間がかかります。

金利や手数料を比較し、クレジットカードや他のクレジットよりも有利な条件で借りたい人に向いています。

手続きの手間を省きたいなら「ディーラーローン」

ディーラーローンは、中古車販売店が提携している信販会社のローンで、車の購入手続きと同時にローンの申し込みができる手軽さが最大のメリットです。

審査のスピードも速く、申し込みから数時間で結果が出ることが多いため、納車までのプロセスが非常にスムーズに進みます。

銀行マイカーローンに比べて審査基準が比較的緩やかである点も特徴です。

一方で、金利は銀行マイカーローンよりも高めに設定されている傾向があります。

また、ローンを完済するまでは車の所有権がローン会社や販売店に留保されるため、返済中の売却には制限がかかる点に注意が必要です。

審査通過に不安があるなら「自社ローン」

自社ローンは中古車販売店が独自に提供している分割払いサービスです。

信販会社を通さずに販売店が直接顧客と契約するため、独自の審査基準を設けているのが最大の特徴です。

過去の信用情報よりも現在の支払い能力を重視する傾向があるため、銀行ローンやディーラーローンの審査に通過しなかった人でも利用できる可能性があります。

ただし、金利という概念がない代わりに、車両価格に手数料や保証料が上乗せされるケースがほとんどです。

そのため、一般的な中古車相場よりも総支払額が割高になる傾向がある点には注意が必要です。

【こちらも読まれています】

手軽さとポイントが魅力の「クレジットカード払い」

クレジットカードを利用して中古車を購入する方法は、普段の買い物と同じ感覚で手続きができる手軽さが魅力です。

カード会社によっては分割払いやリボ払いが選択でき、利用額に応じたポイントが付与されるメリットもあります。

ただし、多くの販売店ではクレジットカード払いに対応していなかったり、利用できる金額に上限を設けていたりする場合があります。

全額決済は難しく、頭金や手付金のみといったケースが一般的です。

また、分割払いの手数料はディーラーローンなどよりも高めに設定されていることが多いため、利用する際は金利や支払い回数をよく確認する必要があります。

中古車ローンの審査に通過するための5つの重要ポイント

中古車のローン審査を通過するためには、いくつかの重要なポイントを押さえておく必要があります。

ローンを提供する金融機関や信販会社は、申込者の返済能力を慎重に判断します。

そのため、自身の収入状況や信用情報を正確に把握し、無理のない返済計画を立てることが不可欠です。

安定した収入の証明や、過去の金融取引に関する良好な記録は、審査において有利に働きます。

これから解説する5つのポイントを事前に確認し、準備を整えることで、ローン審査の通過率を高めることが期待できます。

【こちらも読まれています】

>個人事業主がマイカーローンを組むには?審査や経費事情を解説!

>カーリースの審査基準とは?ブラックリスト入りしても借りられるリースはある?

安定した収入があることを示す

ローン審査において、申込者に安定的かつ継続的な収入があるかどうかは最も重要な評価項目の一つです。

金融機関は、貸し付けたお金が計画通りに返済されるかを判断するために、収入の安定性を重視します。

正社員や公務員といった雇用形態は評価が高くなる傾向にあり、勤続年数が長いほど信頼性が増します。

自営業者やパート・アルバイトの場合でも、一定期間以上継続して収入を得ていることを証明できれば、審査に通る可能性は十分にあります。

収入を証明する書類(源泉徴収票や確定申告書など)を正確に準備し、返済能力があることを明確に示すことが大切です。

自身の信用情報を事前に確認しておく

ローン審査に申し込む前に、自身の信用情報を確認しておくことは非常に重要です。

信用情報とは、クレジットカードやローンの契約内容、支払い状況などが記録された個人情報のことです。

過去に支払いの延滞や債務整理などがあると、審査に通過するのが難しくなる場合があります。

信用情報機関(CIC、JICC、KSC)に情報開示を請求すれば、数百円から千円程度の手数料で自分の情報を確認できます。

事前に内容を把握しておくことで、もし問題が見つかった場合でも、頭金を多めに用意するなどの対策を立てられます。

自分の信用状態を客観的に知ることが、適切なローン選びの第一歩です。

【こちらも読まれています】

>カーリースであればブラックでもOK?ブラックリスト掲載者が審査通過のポイントと注意点を徹底解説

借入希望額を年収に見合った範囲で申請する

ローン審査では、年収に対して借入希望額が過大でないかという点も厳しくチェックされます。

一般的に、年間の総返済額が年収に占める割合(返済負担率)は25%~35%程度が上限の目安とされています。

この比率を超える借入を希望すると、返済能力に懸念があると判断され、審査に通りにくくなります。

自身の年収を基に、無理なく返済できる借入額を算出することが重要です。

もし希望する車種の価格が高い場合は、頭金を多く用意して借入額そのものを減らすことで、返済負担率を下げ、審査に通過しやすくできる可能性があります。

一度に複数のローン審査を申し込まない

ローン審査に通過したいからといって、短期間に複数の金融機関や信販会社へ同時に申し込むのは避けるべきです。

ローンへの申し込み履歴は信用情報機関に6ヶ月程度記録されます。

審査担当者がこの情報を見た際に、「複数の申し込みが必要なほど経済的に困窮しているのではないか」「他社の審査で断られたのではないか」といった懸念を抱かせてしまう可能性があります。

これは「申し込みブラック」と呼ばれる状態で、審査において不利に働くことがあります。

ローンを申し込む際は、事前に比較検討して1社に絞り、計画的に手続きを進めることが賢明です。

そうすることで、審査通過の可能性を高めることができます。

他のローンやキャッシングの残高を減らしておく

住宅ローンやカードローン、スマートフォンの分割払いなど、他に借入がある場合は、ローン審査において返済能力を判断する上でのマイナス要素となる可能性があります。

特にキャッシングの利用残高が多いと、計画的な資金管理ができていないと見なされることもあります。

審査に申し込む前に、可能な限り既存のローンの残高を減らしておくことが望ましいです。

借入件数や総額を少なくすることで、返済負担率が下がり、新たなローンに対する返済余力があると判断されやすくなります。

繰り上げ返済などを活用して、借入状況を整理しておくことで、審査を有利に進めることができます。

【価格帯別】中古車の分割払いシミュレーション

実際に中古車を分割払いで購入した場合、月々の返済額や総支払額はどのくらいになるのでしょうか。

ここでは、ローン金利を「銀行マイカーローン(年3.0%)」と「ディーラーローン(年7.0%)」の2パターンで想定し、人気の価格帯である100万円と200万円の中古車を購入した場合のシミュレーションを紹介します。

ボーナス払いは含めず、元利均等返済方式で計算しています。

自身の希望する車種や予算と照らし合わせながら、具体的な返済イメージを掴むための参考にしてください。

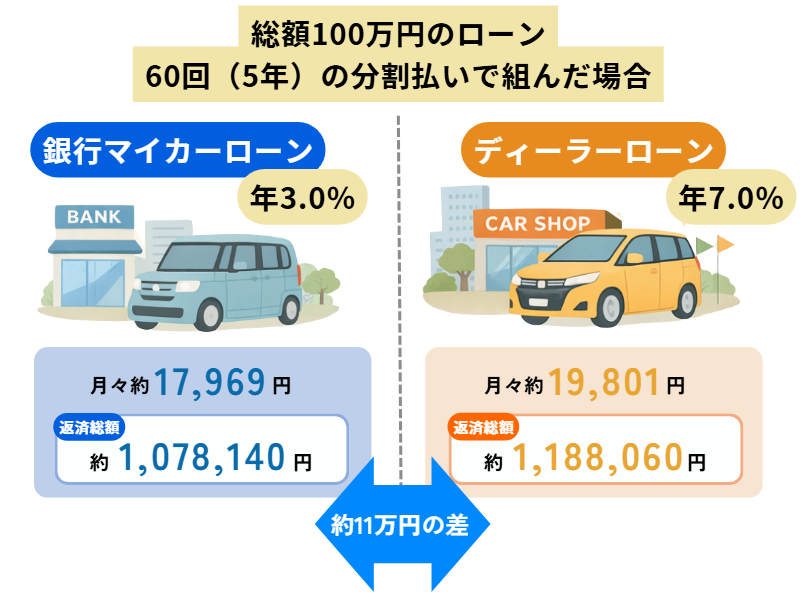

総額100万円の中古車を60回(5年)払いで購入した場合

車両価格と諸費用を合わせた総額100万円のローンを、60回(5年)の分割払いで組んだ場合のシミュレーションは以下の通りです。

金利が年3.0%の銀行マイカーローンの場合、月々の返済額は約17,969円となり、返済総額は約1,078,140円になります。

一方、金利が年7.0%のディーラーローンを利用すると、月々の返済額は約19,801円、返済総額は約1,188,060円です。

金利の違いによって、総支払額に約11万円の差が生じることがわかります。

月々の負担額と総支払額のバランスを考慮して、ローンを選ぶことが重要です。

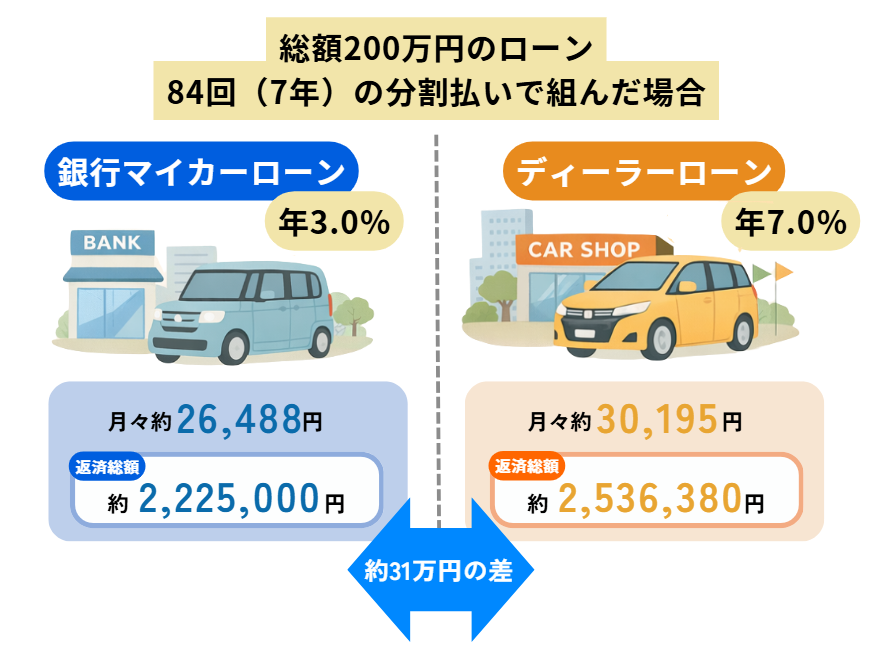

総額200万円の中古車を84回(7年)払いで購入した場合

総額200万円のローンを、84回(7年)の長期分割払いで組んだ場合のシミュレーションは以下の通りです。

金利が年3.0%の銀行マイカーローンの場合、月々の返済額は約26,488円、返済総額は約2,225,000円となります。

金利が年7.0%のディーラーローンを利用した場合、月々の返済額は約30,195円、返済総額は約2,536,380円です。

このケースでは、金利差によって総支払額に約31万円もの違いが生まれます。

返済期間が長くなるほど金利による影響は大きくなるため、可能な限り金利の低いローンを選択することが、最終的な負担を軽減する上で効果的です。

ローンの審査に通らない…そんな時の3つの対処法

万が一、中古車ローンの審査に通過しなかった場合でも、すぐに諦める必要はありません。

審査に落ちた原因を冷静に分析し、適切な対策を講じることで、車を購入できる可能性は残されています。

例えば、申し込み先のローン会社を変更したり、購入する車両の価格を見直したりする方法が考えられます。

また、借入額を減らすための具体的な工夫も有効です。

審査に通らなかったからといって落胆せず、次善の策を検討することが大切です。

ここでは、審査に通らなかった場合の具体的な3つの対処法について解説します。

審査基準が異なる別のローンに申し込む

一つのローンの審査に落ちてしまっても、他のローンであれば通過できる可能性があります。

なぜなら、金融機関や信販会社によって審査基準が異なるためです。

例えば、金利が低い分、審査が厳しい銀行マイカーローンで断られた場合でも、ディーラーローンや自社ローンであれば承認されるケースがあります。

特に自社ローンは、過去の信用情報よりも現在の支払い能力を重視する独自の基準を設けている販売店が多いため、最後の選択肢として検討する価値があります。

ただし、再申し込みの際は、短期間に複数申し込む「申し込みブラック」状態にならないよう、時間を空けて慎重に行うことが重要です。

購入を希望する車両の価格帯を見直す

ローンの審査に通らない原因の一つとして、年収に対して借入希望額が大きすぎることが考えられます。

その場合は、購入を希望する車両の価格帯を見直すことが有効な対策となります。

例えば、車種のグレードを下げたり、より年式の古いモデルや走行距離の多い車両を選択したりすることで、車両価格を抑えることが可能です。

借入希望額が下がれば、返済負担率も低下し、ローン会社の審査基準をクリアできる可能性が高まります。

当初の希望とは少し異なるかもしれませんが、自身の支払い能力に見合った車を選ぶことで、無理のないカーライフを送ることにもつながります。

頭金を準備して借入額を減らしてみる

頭金を準備して借入額そのものを減らすことは、ローン審査において非常に有効な手段です。

借入額が少なくなれば、金融機関や信販会社にとって貸し倒れのリスクが低減します。

また、申込者にとっても月々の返済額や総支払額の負担が軽くなるというメリットがあります。

さらに、頭金を用意できるということは、計画的に貯蓄ができる人物であるという証明にもなり、審査担当者に良い印象を与えられます。

審査に一度落ちてしまった場合でも、期間を空けて頭金を貯めてから再度申し込むことで、以前よりも有利な条件で審査を通過できる可能性が高まります。

毎月の支払いを抑えるならカーリースという選択肢もおすすめ

中古車の購入にこだわらず、毎月の支払いを抑えたいのであれば、カーリースという選択肢も視野に入れると良いでしょう。

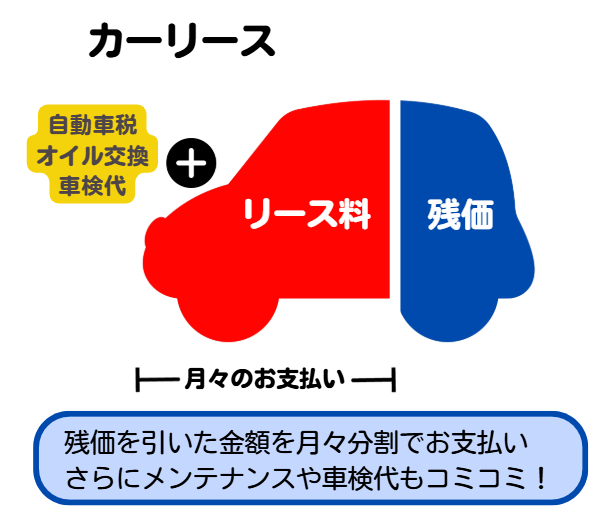

カーリースは、月々定額の料金で新車や中古車に乗れるサービスです。

車両本体価格から残価(契約満了時の想定下取り価格)を差し引いて月額料金を算出するため、ローンを組んで購入するよりも月々の支払いを安く抑えられる場合があります。

初期費用をかけずに車に乗り始めたい人や、数年ごとに新しい車に乗り換えたい人にとって、合理的な選択肢となり得ます。

【こちらも読まれています】

頭金不要!初期費用ゼロで新車に乗り始められるカーリースの仕組み

カーリースの大きな魅力の一つは、頭金などの初期費用が原則不要である点です。

通常、車を購入する際には、車両代金の一部としての頭金のほか、登録諸費用や税金などでまとまったお金が必要になります。

しかし、カーリースではこれらの費用が月々のリース料金に含まれているため、契約時に大きな出費が発生しません。

貯蓄が少ない若年層や、手元の現金を他の用途に使いたい人でも、気軽に新車に乗り始めることができます。

「所有」ではなく「利用」という形を選ぶことで、車の持ち方に関する経済的なハードルを大きく下げることが可能です。

車検代や税金も込み!月々の支払いが一定になるカーリースの利点

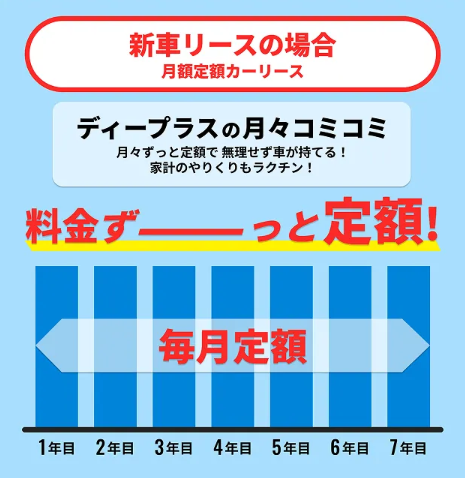

カーリースのもう一つの大きな利点は、月々の支払いが一定で、家計管理がしやすいことです。

リース料金には、車両代金のほかに、契約期間中の自動車税や重量税、自賠責保険料が含まれています。

さらに、メンテナンスプランを付加すれば、車検費用やオイル交換などの定期的なメンテナンス費用も月額料金に含めることが可能です。

これにより、車検の時期などに発生する突発的な大きな出費を心配する必要がなくなり、毎月安定した支払計画を立てることができます。

予期せぬ出費に悩まされることなく、安心してカーライフを楽しめるのがカーリースの強みです。

★ディープラスのカーリースは頭金なし!税金もメンテ代も月々コミコミ!

まとめ

中古車を分割払いで購入するには、銀行マイカーローン、ディーラーローン、自社ローン、クレジットカード払いといった複数の選択肢があります。

それぞれ金利や審査基準、手続きの手間が異なるため、自身の収入状況やライフプランに合わせて最適な方法を選ぶことが重要です。

ローン審査を通過するためには、安定した収入の証明、信用情報の確認、無理のない借入額の設定などがポイントとなります。もし審査に通らなかった場合でも、車両価格の見直しや頭金の準備といった対策があります。

また、月々の支払いを抑えたい場合は、購入だけでなくカーリースという選択肢も有効です。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら