オープンエンドリースとは?カーリースの仕組みやクローズドエンドとの違い

カーリースの契約方式には、主に「オープンエンド方式」と「クローズドエンド」の2種類が存在します。

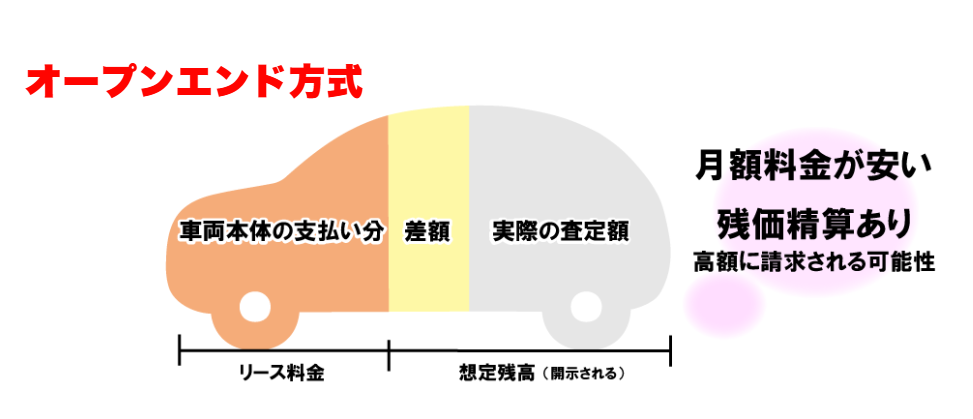

オープンエンド方式とは、契約満了時に残価の精算を行う契約形態です。

この記事では、オープンエンドリースとクローズドエンドリースの仕組みの違い、それぞれのメリット・デメリットを詳しく解説します。

どちらの契約方式が自身の車の使い方やライフプランに合っているか、比較検討するための情報として役立ちます。

目次

オープンエンドリースとは?契約終了時に残価の精算を行う仕組み

オープンエンド方式とは、カーリースの契約時に設定する残価を契約者に公開し、契約満了時の実際の査定額と設定残価の差額を精算する契約方法です。

実際の査定額が設定残価を上回れば差額が返還され、下回れば差額を支払う必要があります。

契約者にも車両価値の変動リスクがある一方で、月々のリース料金を比較的安く設定しやすいという特徴があります。

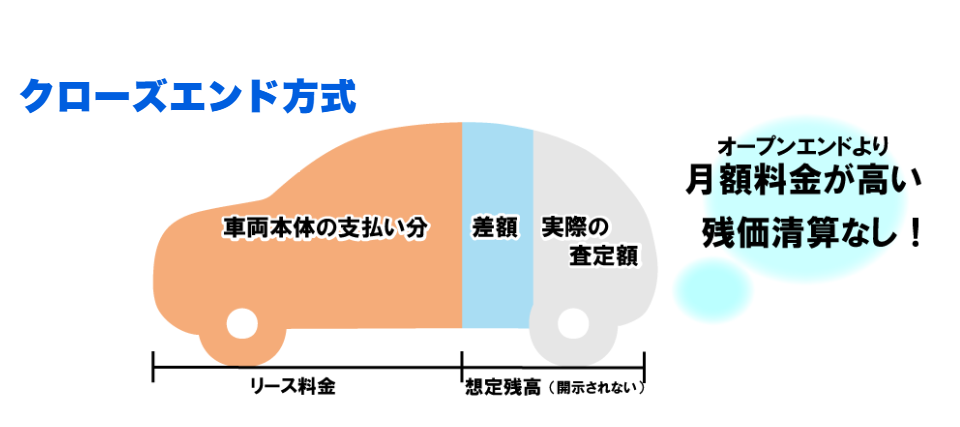

比較されるクローズドエンドリースは契約満了時の追加精算がない仕組み

クローズドエンドリースは、契約満了時の残価精算が原則として発生しない契約方法です。

残価は契約者に公開されず、契約満了時の実際の査定額が設定残価を下回った場合でも、その差額はリース会社が負担します。

そのため、契約者は契約満了時の追加支払いの心配がなく、安心して利用できる点が特徴です。

ただし、車両価値の変動リスクをリース会社が負う分、月々の料金は高くなる傾向にあります。

オープンエンドとクローズドエンドの契約方式における3つの相違点

オープンエンド方式とクローズドエンドには大きく分けて3つの相違点があります。

第一に「残価の精算」の有無です。

オープンエンドは精算があり、クローズドエンドは原則ありません。

第二に「月額料金」で、オープンエンドの方が安く設定しやすい傾向にあります。

第三に「契約満了時の選択肢」の柔軟性で、オープンエンドは買取の選択肢がある場合が多い点が異なります。

これらの違いを理解することが、自分に合った契約方式を選ぶ上で重要です。

【こちらも読まれています】

>車の維持費は年間・月々いくらかかる?カーリースに必要な税金や保険料などを解説!

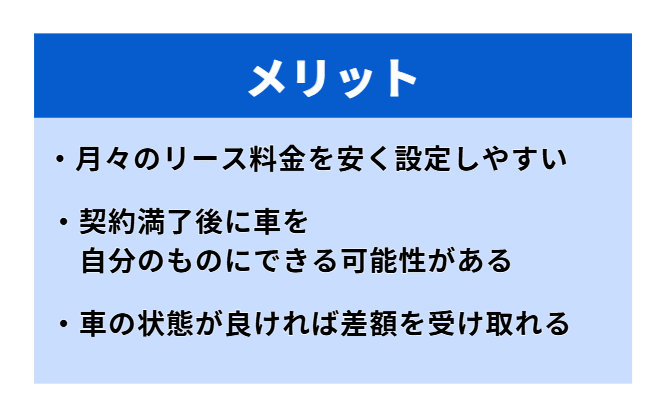

オープンエンドリースを選ぶメリット

オープンエンド方式のカーリースには、利用者にとっていくつかのメリットが存在します。

最も大きな利点は、残価を高く設定することで月々のリース料金を抑えやすいことです。

また、契約満了時に車を買い取れる可能性があり、気に入った車に乗り続けたい人には魅力的です。

さらに、車を丁寧に使用して査定額が設定残価を上回った場合には、差額がキャッシュバックされることもあります。

月々のリース料金を安く設定しやすい

オープンエンド方式では、契約時に車両の残価を高く設定することが可能です。

カーリースの月額料金は、車両本体価格から残価を引いた金額を契約月数で割って算出されるため、残価が高いほど月々の支払額を安く抑えられます。

これは、毎月の経済的な負担を少しでも軽くしたいと考える利用者にとって大きなメリットとなります。

ただし、残価を高く設定するということは、契約満了時の車両価値を高く見積もることを意味し、実際の査定額がそれを下回った場合には差額を支払うリスクも伴うため、バランスを考慮した設定が求められます。

契約満了後に車を自分のものにできる可能性がある

オープンエンドリース契約の多くは、契約満了時に車を買い取ることが選択肢として用意されています。

契約時に設定された残価を支払うことで、リースしていた車を自分の所有物とすることが可能です。

長期間乗り続けて愛着が湧いた車や、カスタマイズを施した車を手放したくない場合に適しています。

リース期間終了後の選択肢として、車両の返却や再リースだけでなく、買取という柔軟な選択ができる点は、将来的にマイカーを持ちたいと考えている人にとって大きな魅力の一つです。

車の状態が良ければ差額を受け取れる

オープンエンドリースでは、契約満了時に返却する車両の査定額が、契約時に設定した残価を上回った場合、その差額分をキャッシュバックとして受け取れます。

日頃から定期的なメンテナンスを欠かさず、内外装をきれいに保ち、事故を起こさず丁寧に運転することで、車両の価値を高く維持できます。

走行距離が少ない場合も査定額が上がりやすくなります。

このように、契約期間中の車の扱い方次第で、最終的な精算時に金銭的なメリットが生まれる可能性がある点は、オープンエンドリースの特徴的な利点です。

オープンエンドリース契約で注意すべきデメリット

オープンエンド方式にはメリットがある一方で、契約前に理解しておくべきデメリットも存在します。

最大の注意点は、契約満了時の車両査定額が設定残価を下回った場合に、差額を支払う必要があるという追加精算のリスクです。

このため、契約期間中は事故や傷、過走行など、車両価値を下げてしまう要因を避け、車のコンディションを良好に保つ乗り方が求められることになります。

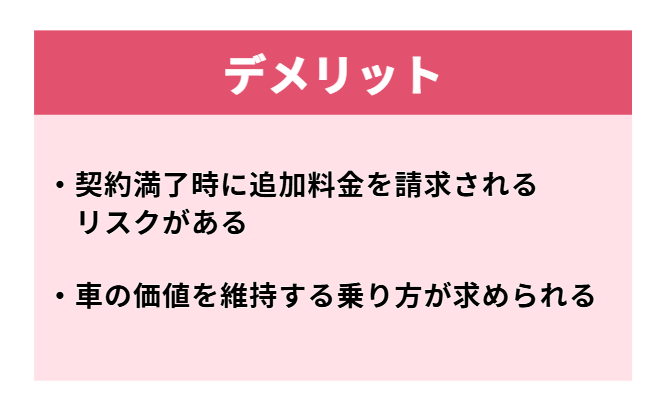

契約満了時に追加料金を請求されるリスクがある

オープンエンドリースにおける最大のデメリットは、契約満了時の精算で追加料金が発生するリスクがあることです。

返却した車両の査定額が、契約時に設定した残価に満たなかった場合、契約者はその差額分を支払わなければなりません。

例えば、事故による修復歴がついてしまったり、想定よりも走行距離が伸びてしまったり、あるいは内外装に大きな傷や汚れがあったりすると、査定額は大きく下落します。

中古車市場の相場が下落した場合も同様です。

予期せぬ出費が発生する可能性があるため、契約時にはこのリスクを十分に理解しておく必要があります。

車の価値を維持する乗り方が求められる

オープンエンド方式では、契約満了時の追加精算リスクを避けるため、契約期間を通じて車両の価値を維持するよう努める必要があります。

具体的には、定期的なメンテナンスを怠らない、内外装を清潔に保つ、事故を起こさないよう安全運転を心がけるといった配慮が求められます。

また、走行距離も査定額に影響するため、日々の走行距離を意識することも重要です。

このように、車両のコンディション維持に常に気を配る必要がある点は、利用者によっては負担に感じられるかもしれません。

オープンエンド方式は、車を大切に扱える人向けの契約と言えます。

クローズドエンドリースを選ぶメリット

クローズドエンドリースの大きなメリットは、契約満了時に原則として追加の支払いが発生しない安心感です。

月々の支払額が一定で、将来的な出費の心配が少ないため、家計の管理がしやすいという特徴があります。

また、中古車市場の価格が変動しても、そのリスクはリース会社が負担するため、利用者は市場の動向を気にすることなく、契約期間満了まで安心して車を利用できます。

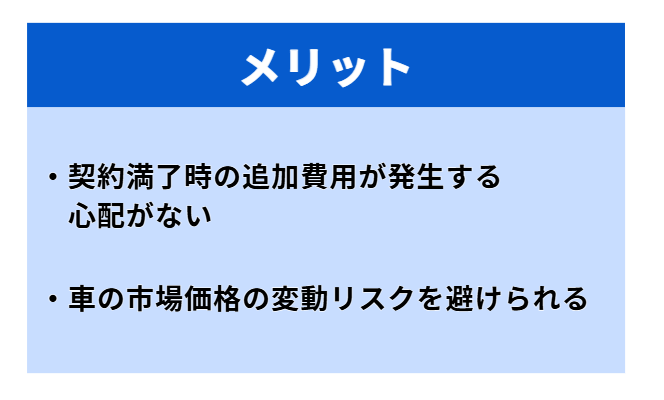

契約満了時の追加費用が発生する心配がない

クローズドエンドリース最大のメリットは、契約満了時に残価の差額精算が原則として不要である点です。

契約満了時の車両査定額が、契約時に想定されていた残価を下回ったとしても、その差額分はリース会社が負担します。

そのため、利用者は中古車市場の価格変動や、通常使用の範囲内での損耗による査定額の下落を心配する必要がありません。

毎月のリース料金以外の大きな出費が発生するリスクが極めて低く、予算計画が立てやすいことから、安心してカーライフを楽しみたい人に適した契約方式です。

車の市場価格の変動リスクを避けられる

クローズドエンド契約では、契約期間中の景気変動や人気車種のモデルチェンジなどによって、リース車両の中古車市場での価値が下落するリスクをリース会社が負います。

例えば、契約時には人気が高く高い残価が期待できた車種でも、数年後には市場価値が大きく落ち込んでいる可能性があります。

オープンエンド契約であれば、この価値の下落分は利用者が負担しなければなりませんが、クローズドエンド契約ではその心配がありません。

市場の動向に左右されることなく、安心して契約期間を過ごせる点は大きなメリットです。

クローズドエンドリース契約で注意すべきデメリット

クローズドエンド契約は安心感がある一方、いくつかのデメリットも存在します。

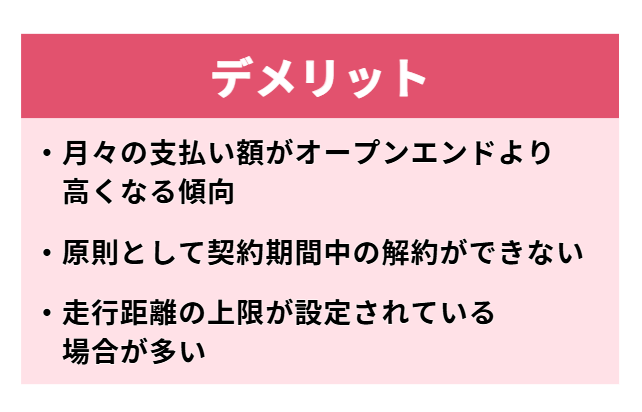

リース会社が価格変動リスクを負うため、月々の支払い額はオープンエンドリースよりも高くなる傾向があります。

また、カーリース全般に言えることですが、原則として契約期間中の解約はできず、やむを得ず解約する場合は高額な違約金が発生します。

さらに、走行距離に上限が設定されている場合が多く、超過すると追加料金が必要になります。

月々の支払い額がオープンエンドより高くなる傾向

クローズドエンド契約は、契約満了時の車両価値の変動リスクをリース会社が負担する仕組みです。

そのため、リース会社はそのリスクをあらかじめリース料金に織り込む必要があり、残価を保守的、つまり低めに設定する傾向があります。

車両本体価格から残価を引いた金額が大きくなるため、結果的に月々のリース料金はオープンエンド方式と比較して割高になります。

契約満了時の安心感を得るためのコストと考えることもできますが、毎月の支払いを少しでも抑えたい利用者にとってはデメリットと感じられる点です。

原則として契約期間中の解約ができない

カーリース契約は、長期契約を前提として料金が設定されているため、原則として契約期間の途中で解約することはできません。

これはクローズドエンドリースも例外ではありません。

もし、転勤や結婚、病気といったやむを得ない事情で解約が必要になった場合、残りの期間のリース料金全額に相当する額や、それに加えて事務手数料などを合わせた高額な違約金を一括で支払う必要があります。

ライフプランに変化が生じる可能性がある場合は、契約期間を慎重に検討するか、解約に関する規定を事前にしっかりと確認しておくことが重要です。

走行距離の上限が設定されている場合が多い

多くのクローズドエンド方式のカーリース契約では、契約満了時の車両価値を担保するために、月間や年間の走行距離に上限が設けられています。

一般的には月間500kmから2,000km程度に設定されていることが多く、この上限を超えて走行した場合は、契約満了時に1kmあたり数円から十数円程度の超過料金を支払わなければなりません。

日々の通勤や買い物だけでなく、週末のレジャーや長距離ドライブなどで車を頻繁に利用する人は、契約前に自身の月間走行距離を把握し、ライフスタイルに合った走行距離プランを選ぶことが不可欠です。

【タイプ別】あなたに合うカーリースの契約方式の選び方

オープンエンドリースとクローズドエンドリースのどちらが適しているかは、個々のカーライフのスタイルや価値観によって異なります。

月々の費用を抑えたい、いずれは車を所有したいという希望があるならオープンエンドが、一方で将来の追加費用を気にせず安心して乗りたいならクローズドエンドが向いています。

それぞれのカーリースの特徴を理解し、自身の優先順位を明確にすることで、最適な契約方式を選択できます。

★ディープラスのカーリースは頭金なし!税金もメンテ代も月々コミコミ!

月額費用を抑えたい人にはオープンエンドリースが向いている

毎月の支出を可能な限り抑えたいと考える人にとって、オープンエンド方式は有力な選択肢です。

残価を比較的高く設定することで、月々のリース料金をクローズドエンド方式よりも安くできる可能性があります。

また、契約満了後にその車を買い取りたいという明確な希望がある人にも適しています。

さらに、日頃から車のメンテナンスを丁寧に行い、きれいに乗る自信がある人であれば、査定額が残価を上回りキャッシュバックを受けられるかもしれません。

満了時の精算リスクを許容できるのであれば、経済的なメリットを享受しやすい契約方法です。

満了時の費用を気にせず乗りたい人はクローズドエンドリースが安心

契約満了時に発生する可能性のある追加費用について心配したくない人には、クローズドエンドが適しています。

月々の支払額はオープンエンドに比べて高くなる傾向がありますが、その分、中古車市場の価格変動リスクを負う必要がなく、計画的に車の費用を管理できます。

車の所有にはこだわらず、常に新しいモデルに乗り換えたいと考えている人や、走行距離が契約の上限内に収まる人にとっては、手間や心配事が少なく、安心して利用できる契約形態です。

シンプルで分かりやすい料金体系を求める人におすすめです。

まとめ

カーリースの契約方式であるオープンエンドリースとクローズドエンドリースは、それぞれに異なる特徴を持っています。

オープンエンド方式は、月額料金を抑えやすく、契約満了後に買取の選択も可能ですが、車両価値の変動による精算リスクを利用者が負います。

一方、クローズドエンド方式は、満了時の追加精算がなく安心感が高い反面、月額料金は割高で、走行距離制限など利用上の制約があります。

これらのメリットとデメリットを十分に比較検討し、自身の予算や車の使い方、将来設計に合った契約方式を選ぶことが、後悔のないカーリース利用につながります。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら