車の保証人は必要?中古車カーローンの審査と連帯保証人の条件

車の購入、特に中古車を検討する際に、多くの方がカーローンの利用を考えます。

しかし、収入や信用情報、年齢などの理由から審査に不安を感じ、「保証人が必要になるのではないか」と心配する方も少なくありません。

カーローンの契約において、保証人は必ずしも必須ではありませんが、申込者の状況によっては連帯保証人を求められる場合があります。

この記事では、カーローンで保証人が必要になるケースや、保証人なしで審査に通るためのポイントについて詳しく解説します。

目次

車のローン契約に保証人は原則不要なことが多い

多くの場合、自動車ローンを組む際に保証人は必要ありません。

これは、購入する車自体がローンの担保として設定されるためです。

万が一、契約者の返済が滞った場合、ローン会社は車を引き上げることで債権を回収できます。

この仕組みにより、多くの申込者は保証人なしで契約することが可能です。

ただし、これはあくまで原則であり、申込者の返済能力や信用情報によっては、返済の確実性を高めるために連帯保証人を求められるケースも存在します。

カーローンで連帯保証人が必要とされる3つのケース

通常は保証人なしで契約できるカーローンですが、申込者の状況によっては連帯保証人がいることを契約の条件とされる場合があります。

具体的には、ローン会社が「申込者単独では返済能力が不十分である」または「信用度に懸念がある」と判断した場合です。

このようなケースでは、申込者の信用を補完する形で、連帯保証人が返済義務を共に負うことが求められます。

ここでは、連帯保証人が必要になる代表的な3つのケースを解説します。

【こちらも読まれています】

>カーリースであればブラックでもOK?ブラックリスト掲載者が審査通過のポイントと注意点を徹底解説

>車のローンは何年が正解?平均年数・決め方・注意点をわかりやすく解説

ケース1:申込者の返済能力が基準に満たない場合

カーローンの審査では、申込者の返済能力が最も重要な判断基準となります。

年収の低さ、勤続年数の短さ、非正規雇用(パート・アルバイト)といった要因は、安定した返済が難しいと見なされる可能性があります。

特に、年間のローン返済額が年収に占める割合を示す「返済負担率」が、金融機関の定める基準を超えている場合、返済能力が不十分と判断されやすくなります。

このような状況では、安定した収入のある連帯保証人を立てることで、申込者の返済能力を補い、審査の通過可能性を高めることが求められます。

ケース2:信用情報に傷があり審査に通りにくい場合

過去に金融事故を起こしている場合、信用情報機関にその記録が残り、ローンの審査に通りにくくなります。

金融事故とは、クレジットカードやローンの長期延滞、債務整理、自己破産などが該当します。

これらの記録があると、ローン会社は貸し倒れのリスクが高いと判断するため、審査は非常に厳しくなります。

しかし、申込者本人に十分な収入があっても信用情報に問題がある場合、信頼できる連帯保証人を立てることで、そのリスクをカバーできると判断され、例外的に審査に通るケースがあります。

ケース3:未成年者や学生がローンを組む場合

未成年者や学生は、一般的に収入が安定していない、あるいは無収入と見なされるため、単独でのローン契約は極めて困難です。

法律上、未成年者が契約行為を行うには親権者の同意が必要であり、カーローンのような高額な契約では、多くの場合、親権者である家族が連帯保証人になることが必須条件とされます。

これは、申込者本人に返済能力がないことを前提とし、安定した収入のある親権者が返済義務を負うことで、ローン会社のリスクを軽減するための措置です。

そのため、未成年者や学生が車を購入する際は、まず連帯保証人になってくれる家族に相談する必要があります。

責任の重さが全く違う!「保証人」と「連帯保証人」の明確な相違点

「保証人」と「連帯保証人」は同じように聞こえますが、法的な責任の重さが全く異なります。

通常の保証人には、まず契約者本人に請求するよう求める「催告の抗弁権」などの権利がありますが、連帯保証人にはこれらの権利がありません。

つまり、連帯保証人は契約者本人と完全に同等の返済義務を負うことになり、ローン会社は契約者の返済状況に関わらず、直接連帯保証人に返済を請求できます。

カーローンの条件として求められるのは、ほとんどの場合がこの責任の重い「連帯保証人」です。

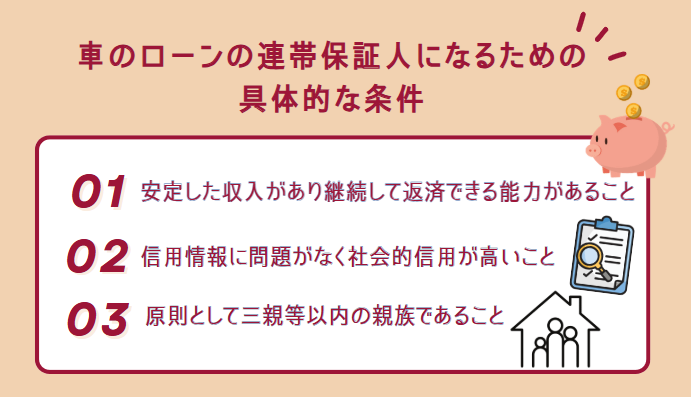

車のローンの連帯保証人になるための具体的な条件

連帯保証人は、誰でもなれるわけではありません。

申込者の信用を補完する役割を担うため、ローン会社は連帯保証人に対しても申込者本人と同様、あるいはそれ以上に厳しい審査を行います。

安定した収入があり、信用情報に問題がないことが絶対的な条件です。

また、多くの場合は親族であることが求められます。

例えば、年金受給者の場合、年金を安定収入と見なすかどうかは金融機関によって判断が分かれるため、事前に確認が必要です。

安定した収入があり継続して返済できる能力があること

連帯保証人になるための最も重要な条件は、契約者が返済できなくなった場合に代わって返済を継続できる、安定した収入があることです。

一般的に、正社員として長期間勤務していることが望ましく、年収や雇用形態などが厳しく審査されます。

また、連帯保証人自身の借入状況も評価の対象となります。

例えば、高額な住宅ローンや他のローンの残債が多い場合、返済能力が低いと判断されて連帯保証人として認められない可能性があります。

申込者本人と同等以上の返済能力が求められると考えておくべきです。

信用情報に問題がなく社会的信用が高いこと

連帯保証人になる際も、申込者本人と同様に信用情報機関への照会が行われます。

したがって、過去のローン返済やクレジットカードの支払いで延滞を繰り返していたり、債務整理の経験があったりすると、連帯保証人として認められません。

これまでの金融取引においてクリーンな履歴が保たれていることが審査の前提となります。

また、公務員や上場企業の正社員など、社会的信用が高い職業に就いている場合は、審査において有利に働く傾向があります。

健全な信用情報と社会的信用の両方が求められます。

原則として三親等以内の親族であることが求められる

多くの金融機関では、連帯保証人を原則として申込者の三親等以内の親族に限定しています。

具体的には、両親、子、兄弟姉妹、祖父母、孫などが該当します。

これは、返済が滞った際に連絡が取りやすく、関係性が深い親族の方が返済への協力を得やすいと金融機関が判断するためです。

友人や知人では、関係性の証明が難しく、責任の所在が曖昧になりやすいため、連帯保証人として認められることはほとんどありません。

この条件は、信用情報が回復する5年といった期間とは異なり、申込者との関係性に基づくものです。

連帯保証人を依頼する前に知っておくべきリスクと注意点

連帯保証人がいないとローンを組めない状況であっても、安易に依頼することは避けるべきです。

連帯保証人を依頼するということは、その相手に自分と同じ返済義務という非常に重いリスクを負わせることに他なりません。

万が一、自分が返済できなくなれば、保証してくれた家族や親族に多大な迷惑をかけ、最悪の場合は人間関係の破綻にもつながりかねません。

依頼する前には、これから説明するリスクを十分に理解し、誠意をもって相談することが不可欠です。

契約者本人と同等の返済義務を負うことになる

連帯保証人の最も大きなリスクは、契約者本人と全く同等の返済義務を負う点にあります。

金融機関は、契約者の返済が滞った場合だけでなく、契約者に返済能力があっても、直接連帯保証人に残債全額の支払いを請求することが可能です。

連帯保証人には、「先に契約者本人に請求してほしい」と主張する権利(催告の抗弁権)や、「先に契約者本人の財産を差し押さえてほしい」と主張する権利(検索の抗弁権)が認められていません。

つまり、金融機関から請求されれば、それを拒むことは法的に不可能です。

一度引き受けると簡単には辞められない

連帯保証人の契約は、ローンが完済されるまで継続します。

一度連帯保証人になると、自己都合で途中で辞めることは原則としてできません。<

保証人を辞めるためには、債権者である金融機関の承諾が必須ですが、金融機関が返済能力のある保証人を手放すことは考えにくく、承諾を得ることは極めて困難です。

もし認められるとしても、代わりとなる同等以上の返済能力を持つ新たな連帯保証人を立てるか、残債を一括で返済するなど、非常に厳しい条件をクリアする必要があります。

そのため、引き受ける際は完済まで責任を負う覚悟が求められます。

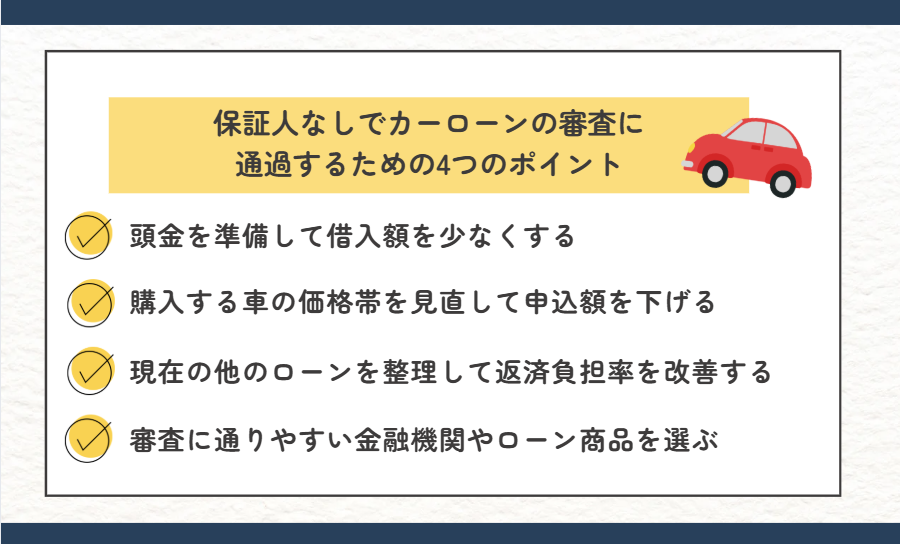

保証人なしでカーローンの審査に通過するための4つのポイント

連帯保証人を立てることには大きなリスクが伴うため、できる限り保証人なしで契約を目指すべきです。

審査に不安がある場合でも、いくつかの対策を講じることで、申込者自身の信用力を高め、保証人なしで審査に通過できる可能性を高めることができます。

借入希望額を減らしたり、自身の返済能力を客観的に改善したりすることが重要です。

ここでは、保証人なしでのローン契約を目指すための具体的なポイントを4つ紹介します。

ポイント1:頭金を準備して借入額を少なくする

審査通過の可能性を高める最も効果的な方法の一つが、頭金を準備することです。

頭金を入れることで、ローンの借入額そのものを減らすことができます。

借入額が少なくなれば、毎月の返済額が下がり、年収に占める返済負担率も低くなります。

これは、金融機関に対して「返済に余裕がある」という印象を与え、審査で有利に働きます。

また、計画的に頭金を準備できる金銭管理能力も、申込者の信用力を高める要素と見なされることがあります。

可能な限り自己資金を用意し、借入額を抑えることが重要です。

ポイント2:購入する車の価格帯を見直して申込額を下げる

希望する車種やグレードにこだわりすぎず、自身の収入に見合った価格帯の車を選ぶことも重要です。

車の購入価格を下げれば、ローンの申込額も自然と少なくなります。

例えば、新車ではなく登録済未使用車や年式の新しい中古車を検討したり、不要なオプションを外したりすることで、総支払額を大幅に抑えることが可能です。

借入希望額が少なくなれば、審査のハードルは格段に下がります。

まずは身の丈に合った車選びを心掛けることが、保証人を不要にするための現実的な対策となります。

ポイント3:現在の他のローンを整理して返済負担率を改善する

カーローン以外に、カードローンやキャッシング、スマートフォンの分割払いなど他の借入がある場合、それらの合計額が返済負担率を悪化させる原因となります。

返済負担率とは、年収に占めるすべての借入の年間総返済額の割合で、金融機関が返済能力を判断する上で重視する指標です。

カーローンを申し込む前に、可能な限り他の借入を完済しておくことで、返済負担率が改善し、審査で有利になります。

使っていないクレジットカードのキャッシング枠も借入と見なされることがあるため、不要な契約は見直すことが推奨されます。

ポイント4:審査に通りやすい金融機関やローン商品を選ぶ

カーローンと一言でいっても、銀行系、信販会社系、ディーラー系など様々な種類があり、それぞれ審査の基準や難易度が異なります。

一般的に、金利が低い銀行系のローンは審査が厳しい傾向にあり、信販会社やディーラーが提携しているローンは比較的審査に通りやすいと言われています。

ただし、審査の難易度が低いローンは金利が高めに設定されていることが多いため、総支払額が増える可能性も考慮しなければなりません。

自身の状況を客観的に判断し、複数のローン商品を比較検討して、最も適した選択をすることが大切です。

【こちらも読まれています】

★ディープラスのカーリースは頭金なし!税金もメンテ代も月々コミコミ!

どうしても連帯保証人が見つからない時の最終手段

様々な対策を講じてもローンの審査に通らず、連帯保証人も見つからない場合は、一度立ち止まって計画そのものを見直す必要があります。

例えば、両親や親族に事情を説明し、金融機関を介さずにお金を借りる「個人間融資」も一つの方法ですが、トラブルを避けるために必ず借用書を作成しましょう。

また、購入する車のランクを大幅に下げて、現金一括で購入できる価格帯の車を探すことも現実的な選択肢です。

あるいは、車の購入自体を一時的に見送り、頭金を貯める期間と割り切ることも賢明な判断と言えます。

カーリースやカーシェアリングなど、車を所有しない形での利用も検討してみる価値があります。

【こちらも読まれています】

>新車カーリースの料金は?シミュレーションをしてローンと比較してみよう!

まとめ

自動車ローンは、購入する車が担保となるため、原則として保証人なしで契約できる場合が多いです。

しかし、申込者の年収や雇用形態、信用情報などによっては返済能力が不十分と判断され、連帯保証人を求められるケースもあります。

連帯保証人は契約者本人と同等の非常に重い返済義務を負うため、依頼する側も引き受ける側も慎重な判断が必要です。

保証人なしで審査に通過するためには、頭金を準備して借入額を減らす、他の借入を整理して返済負担率を改善するなどの対策が有効です。

どうしても保証人が見つからない場合は、購入計画を見直すことも検討すべきです。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら