カーリース個人事業主の審査は通る!通過のコツと基準・対策を解説

個人事業主が事業用の車を調達する手段として、カーリースは有効な選択肢です。

しかし、会社員と比較して収入が不安定と見なされがちなため、審査に通過できるか不安を感じる方も少なくありません。

結論から言えば、個人事業主でも審査のポイントを押さえ、適切な対策を講じることでカーリースを契約することは十分に可能です。

この記事では、審査でチェックされる項目から、通過率を上げるための具体的な方法、おすすめのリース会社の選び方まで詳しく解説します。

【こちらも読まれています】

>カーリースはデメリットだらけ?契約前に知っておくべき注意点と向いている人

目次

個人事業主だからと諦めないで!カーリースの審査は通過できる

個人事業主という理由だけで、カーリースの利用を諦める必要はありません。

リース会社が審査で最も重視するのは「契約期間中、滞りなくリース料金を支払えるか」という返済能力です。

確かに個人事業主は会社員に比べて収入の波があると見られがちですが、安定した事業運営を証明できれば審査通過は可能です。

審査の基準を正しく理解し、ご自身の状況に合わせてしっかりと準備することが、契約への確実な一歩となります。

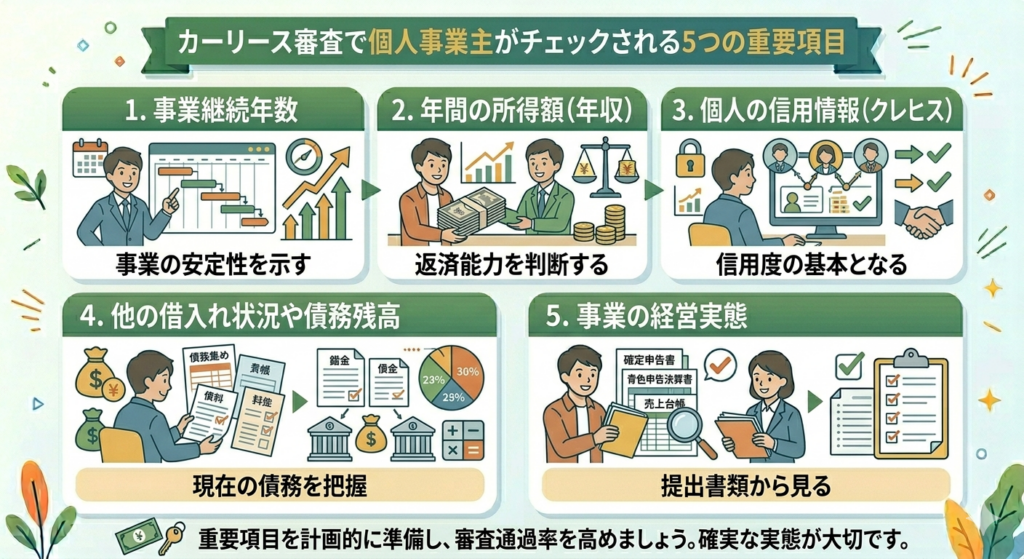

カーリース審査で個人事業主がチェックされる5つの重要項目

カーリースの審査では、申込者の返済能力を多角的に評価します。

特に個人事業主の場合、事業の安定性や将来性も重要な判断材料です。

リース会社は、主に事業継続年数、年間の所得額、そして個人信用情報などを基に、貸し倒れのリスクがないかを慎重に判断します。

これらの項目がどのように評価されるかを事前に把握しておくことが、審査対策の基本となります。

事業の安定性を示す「事業継続年数」

事業継続年数は、事業が安定しているかどうかを判断するための重要な指標です。

一般的に、少なくとも1年以上、できれば3年以上の事業実績があると信用度が高まります。

開業して間もない場合は審査が厳しくなる傾向にありますが、具体的な事業計画書を提出し、事業の将来性や収益性をアピールすることで評価されるケースもあります。

例えばホンダのN-VANのような事業で活躍する車を希望する場合でも、この継続年数は見られるポイントです。

返済能力を判断する「年間の所得額(年収)」

年間の所得額は、毎月のリース料金を支払う能力があるかを直接的に示す項目です。

明確な基準は公表されていませんが、多くのリース会社では年収200万円以上が一つの目安とされています。

ただし、これは希望する車種やプランの料金とのバランスで判断されるため、高額な所得が必ずしも必要というわけではありません。

自身の所得に見合った月額料金のプランを選ぶことが、審査通過のためのおすすめの方法です。

信用度の基本となる「個人の信用情報(クレヒス)」

個人信用情報(クレジットヒストリー、通称クレヒス)は、ローンやクレジットカードの利用履歴であり、審査において極めて重要です。

過去に支払いの延滞や債務整理などの金融事故があると、審査の通過は非常に困難になります。

逆に、これまできちんと支払いを行ってきた良好なクレヒスは、個人の信用度を証明する大きなメリットとして働きます。

自身の信用情報は、信用情報機関に開示請求して確認することも可能です。

現在の「他の借入れ状況や債務残高」

カーリースの審査では、他のローンの利用状況や借入残高も確認されます。

住宅ローンや事業性融資、カードローンなどの借入れが多い場合、返済負担率(年収に占める年間返済額の割合)が高くなり、新たな支払いを追加する余力がないと判断される可能性があります。

カーリースは月額料金を経費として計上でき、節税面で有利ですが、その前に個人の総体的な返済能力が審査されることを念頭に置く必要があります。

提出書類から見る「事業の経営実態」

確定申告書や事業計画書といった提出書類は、事業の具体的な内容や経営状態をリース会社に伝えるための重要な資料です。

これらの書類から、事業の収益性や将来性を客観的に判断します。

書類に不備があったり、所得を実態より低く申告していたりすると、審査において大きなデメリットとなります。

事業の実態を正確に、かつ分かりやすく示す書類を準備することが、信用を得る上で不可欠です。

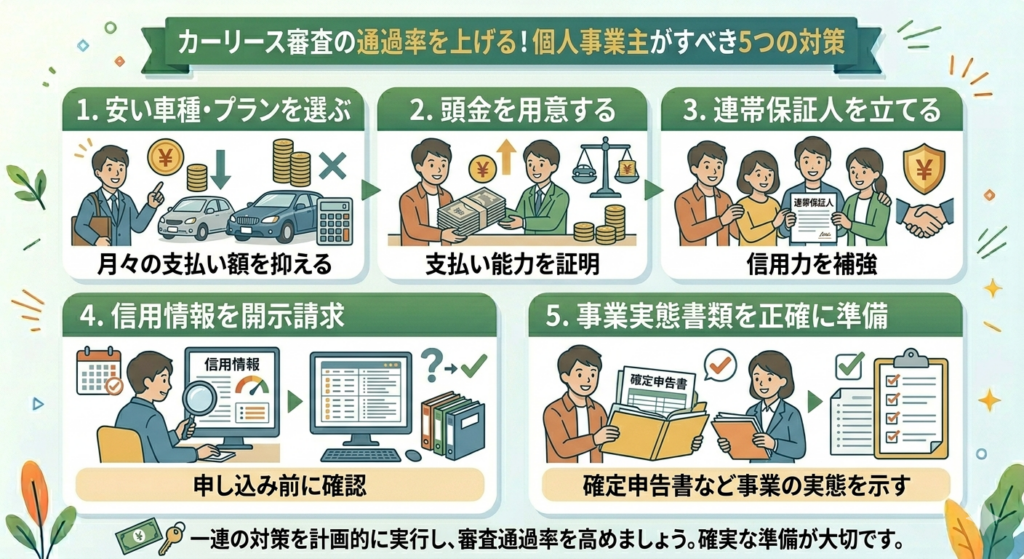

カーリース審査の通過率を上げる!個人事業主がすべき5つの対策

審査に不安がある個人事業主でも、いくつかの対策を講じることで通過率を高めることが可能です。

リース料金を抑える工夫から、信用力を補う方法まで、申し込み前にできることは少なくありません。

事業用の契約名義であっても審査対象は代表者個人となるため、個人の支払い能力や信用度をいかに証明するかが鍵となります。

月々の支払い額を抑えるために安い車種・プランを選ぶ

審査の通過率を上げる最も直接的な方法は、月々の支払い額を抑えることです。

リース料金が低ければ、求められる年収の基準も下がります。

車両価格の安い軽自動車やコンパクトカーを選んだり、オプションを必要最低限に絞ったりすることで、月額料金を抑えることが可能です。

特に事業での利用であれば、見栄を張らずに実用性を重視した車種選びが賢明です。

支払い能力を証明するために頭金を用意する

頭金を用意すると、リース料金の総額が減るため月々の支払い負担が軽くなります。

リース会社にとっては、申込者がまとまった資金を用意できるという支払い能力の証明になり、貸し倒れリスクが低減するため、審査で有利に働くことがあります。

多くのカーリースでは頭金不要をメリットとしていますが、審査に不安がある場合は頭金を用意する選択肢も検討する価値があります。

信用力を補強するために連帯保証人を立てる

申込者本人の収入や事業実績だけでは信用力が不足すると判断される場合に、連帯保証人を立てることで審査に通る可能性が高まります。

連帯保証人には、安定した収入がある親族などが適しています。

ただし、連帯保証人は契約者本人と同等の返済義務を負うことになるため、依頼する際は関係性を考慮し、十分に説明して納得を得る必要があります。

【こちらも読まれています】

>カーリースには保証人が必要?カーリース契約の審査のポイントを解説!

申し込み前にご自身の信用情報を開示請求してみる

自身の信用情報に心当たりがないか不安な場合は、CICやJICCといった信用情報機関に情報開示を請求し、内容を事前に確認しておくことをおすすめします。

過去の延滞記録などが残っていないか、登録情報に誤りがないかを確認できます。

もし問題が見つかれば、なぜ審査に通らないのか原因を把握でき、対策を立てることにつながります。

確定申告書など事業実態を示す書類を正確に準備する

審査では、直近2〜3期分の確定申告書の控えや、事業計画書の提出を求められることが一般的です。

これらの書類は、事業の安定性や将来性をアピールするための重要なエビデンスとなります。

所得を証明するだけでなく、事業内容を明確に説明できるよう、不備なく正確な書類を準備することが、リース会社の信頼を得る上で非常に重要です。

もしカーリースの審査に落ちてしまった場合の3つの対処法

万が一、カーリースの審査に落ちてしまっても、事業用の車を諦める必要はありません。

審査に落ちた原因を考え、適切な対処法を講じることで、再度申し込みをして契約できる可能性は残されています。

一度の失敗で諦めず、次の一手を冷静に検討することが大切です。

ここでは主な3つの対処法を紹介します。

条件を見直して別のカーリース会社に申し込む

審査基準はリース会社によって様々です。

ある会社で審査に落ちても、別の会社では通過する可能性があります。

ただし、やみくもに申し込むのではなく、まずは審査に落ちた原因を推測することが重要です。

例えば、希望した車種の料金が高すぎたのであれば、より安価な車種やプランに変更して申し込むことで、審査に通る可能性が高まります。

個人事業主に特化した審査基準を持つ会社を探す

カーリース会社の中には、個人事業主やフリーランスを主なターゲットとし、独自の審査基準を設けているところがあります。

一般的な信販会社が行う審査とは異なり、過去の信用情報だけでなく、事業の将来性や人柄などを総合的に評価してくれる場合があります。

こうした会社は、開業間もない方や、過去に金融事故の経験がある方でも相談に乗ってくれる可能性があります。

しばらく期間を空けて信用情報を改善してから再度申し込む

審査落ちの原因が信用情報にある場合、すぐに別の会社に申し込んでも同じ結果になる可能性が高いです。

ローンやクレジットカードの申し込み履歴は信用情報機関に約6ヶ月間記録されるため、この期間は新たな申し込みを控え、信用情報の改善に努めるのが賢明です。

他の借入れを返済するなどして、家計の状況を整えてから再挑戦しましょう。

審査に通りやすい!個人事業主におすすめのカーリース会社の選び方

個人事業主がカーリースを契約する場合、どのリース会社を選ぶかが審査の通りやすさを左右する重要なポイントになります。

各社が提供するサービスや審査基準には違いがあるため、ご自身の状況に合った会社を見つけることが契約への近道です。

ここでは、審査の観点から見たカーリース会社の選び方について解説します。

個人事業主やフリーランスとの契約実績が豊富な会社を選ぶ

個人事業主との契約実績が豊富なリース会社は、審査のノウハウが蓄積されており、個人事業主特有の状況を理解した上で柔軟に対応してくれる傾向があります。

公式サイトなどで個人事業主向けのプランや導入事例を積極的に紹介している会社は、相談しやすく、審査においても有利に進められる可能性が高いでしょう。

独自の審査基準を設けている会社を検討する

多くのリース会社が信販会社の審査基準を利用していますが、一部には自社で審査を行う「自社審査」の仕組みを持つ会社も存在します。

自社審査の会社は、過去のデータだけでなく、申込者の現在の事業状況や将来性をより重視して判断する傾向があるため、一般的な審査に不安がある方にとっては有力な選択肢となります。

【こちらも読まれています】

商用車や軽バンなどの取り扱いが多い会社に相談する

商用車や軽バンのリースに力を入れている会社は、顧客の多くが法人や個人事業主です。

そのため、事業者のニーズや資金繰りの事情に精通しており、審査においても比較的柔軟な対応が期待できます。

事業で使うことが明確なため、利用目的を説明しやすく、スムーズに話を進めやすいという利点もあります。

審査の前に確認!個人事業主がカーリースを利用するメリット

カーリースの審査に臨む前に、個人事業主が利用することで得られるメリットを再確認しておくことは重要です。

節税効果や会計処理の簡素化、資金繰りの安定化など、事業運営において大きな利点があります。

これらのメリットを理解することで、審査へのモチベーションも高まり、より計画的に導入を進めることができます。

月額料金を経費として計上できるため節税につながる

カーリースの月額料金は、事業で利用している割合に応じて全額を経費として計上できます。

車両を購入した場合、減価償却という複雑な会計処理が必要ですが、リースならその手間がかかりません。

経費が増えることで課税対象となる所得を圧縮できるため、所得税や住民税などの節税効果が期待できます。

これは個人事業主にとって大きなメリットです。

【こちらも読まれています】

>個人事業主の車は経費にできるって本当?購入とリースはどちらがおすすめか解説!

車両購入時の大きな初期費用が不要になる

事業用に車を購入する場合、車両本体価格のほか、各種税金や登録手数料など、まとまった初期費用が発生します。

カーリースであれば、これらの初期費用が月額料金に含まれているプランが多く、頭金なしで新車に乗り始めることが可能です。

これにより、事業開始時などの大切な自己資金を手元に残し、他の運転資金に充てることができます。

メンテナンス費用もまとめて経費管理が楽になる

車検や法定点検、オイル交換などのメンテナンス費用が含まれたリースプランを選べば、これらの維持費も月額料金と一緒に経費として計上できます。

突発的な出費が発生する心配がなく、毎月のコストが平準化されるため、資金計画が立てやすくなります。

面倒な費用の管理が一元化され、会計処理の手間が大幅に削減される点も魅力です。

個人事業主がカーリースを契約する際の注意点

カーリースは個人事業主にとって多くのメリットがありますが、契約前に知っておくべき注意点も存在します。

特に経費計上のルールや契約満了後の扱いについては、後々のトラブルを避けるためにも、正しく理解しておく必要があります。

メリットとデメリットの両方を把握した上で、ご自身の事業に最適な選択をしましょう。

事業用とプライベートで利用する場合の家事按分が必要

リースした車を事業だけでなく、私的な用途でも使用する場合、リース料金の全額を経費にすることは認められません。

事業で利用した分とプライベートで利用した分を合理的な基準で分ける「家事按分」という作業が必要です。

例えば、走行距離や使用日数など、客観的な記録に基づいて事業利用の割合を算出し、その割合分のみを経費として計上します。

契約満了後の車両の扱いはプランによって異なる

カーリースの契約期間が満了した後の車両の扱いは、契約プランによって大きく異なります。

主な選択肢として、車両をリース会社に返却する、同じ車両で契約を延長(再リース)する、車両を買い取る、あるいはそのまま車両がもらえるといったパターンがあります。

契約時に満了後の選択肢を確認し、将来的な事業計画に合ったプランを選ぶことが重要です。

カーリースと個人事業主の審査に関するよくある質問

ここでは、個人事業主がカーリースの審査を受けるにあたって、疑問に思いがちな点についてお答えします。

開業年数や料金の滞納、必要書類など、具体的な質問に簡潔に回答しますので、ご自身の状況と照らし合わせて参考にしてください。

開業1年目でもカーリースの審査は通りますか?

審査は厳しくなる傾向にありますが、可能性はゼロではありません。

事業計画書や収支計画書で事業の将来性や安定性を具体的に示すことが重要です。

また、連帯保証人を立てる、頭金を用意するなどの対策で信用力を補うことで、審査に通る場合があります。

リース料金を滞納するとどうなりますか?

リース料金を滞納すると、遅延損害金が発生し、個人信用情報に事故情報として登録されます。

滞納が続くと、リース会社から車を引き揚げられる可能性が高いです。

信用情報に傷がつくと、将来のローン契約などに大きな影響が出るため注意が必要です。

審査の際に提出が必要な書類は何ですか?

主に本人確認書類(運転免許証など)、収入証明書類(確定申告書2〜3期分)、事業実態を確認する書類(開業届など)が必要です。

リース会社や申し込むプランによって異なるため、事前に公式サイトで確認するか、問い合わせて準備しておくとスムーズです。

まとめ

個人事業主であっても、カーリースの審査基準を理解し、適切な対策を講じることで審査通過は十分に可能です。

事業の安定性を書類で証明し、自身の所得に見合った車種を選ぶことが基本となります。

また、個人事業主に強いリース会社を選んだり、頭金や連帯保証人を活用したりすることも有効な手段です。

審査に通過するためには、事前の情報収集と準備が不可欠です。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら