カーリースは自己破産していると契約できないの?ポイント5つと注意点3つ

自己破産を経験している場合、カーリース契約ができるかどうか不安に感じる方も多いでしょう。

この記事では、自己破産者がカーリースを契約する際に押さえておきたいポイントをまとめて解説します。

また、契約前に知っておくべき注意点も3つ紹介し、契約の可否や審査の流れ、リスク回避の方法についてわかりやすく説明します。

自己破産後でもカーリースを利用できる場合や条件について理解し、安心して車を利用するための知識を身につけましょう。

そもそも自己破産とは?どのような影響がある?

そもそも自己破産という言葉が何を意味しているのか、わかりにくいという方もいるでしょう。

まずは自己破産とはどのようなもので、それによってどのような効果が得られるのかについて解説します。

そもそも自己破産とは

自己破産とは、債務の返済ができなくなったことを理由として、申し立てにより行われる破産手続です。

自己破産をすると借入れなどの返済義務はなくなりますが、未払いの税金や社会保険料などの支払義務は継続されます。

自己破産の申し立てが認められ、破産手続きが開始されることになると、「免責許可」といい、債務が免責されることとなる手続きです。

債権者としては債務者に破産されると債権回収ができなくなるため、破産した相手と債権・債務関係を今後一定の期間にわたり結ぶことがないようにします。

自己破産をするとどうなる?

自己破産をすると、同時に「免責許可の手続き」に移行します。

免責許可の手続きでは、自己破産をした債務者がギャンブルや遊興による浪費、詐欺などで不正に利益を得ていないか、財産を目減りさせていないかなどの判断が行われ、それらの免責不可事由に該当しないことが明らかとなった場合には、債務について免責が許可されます。

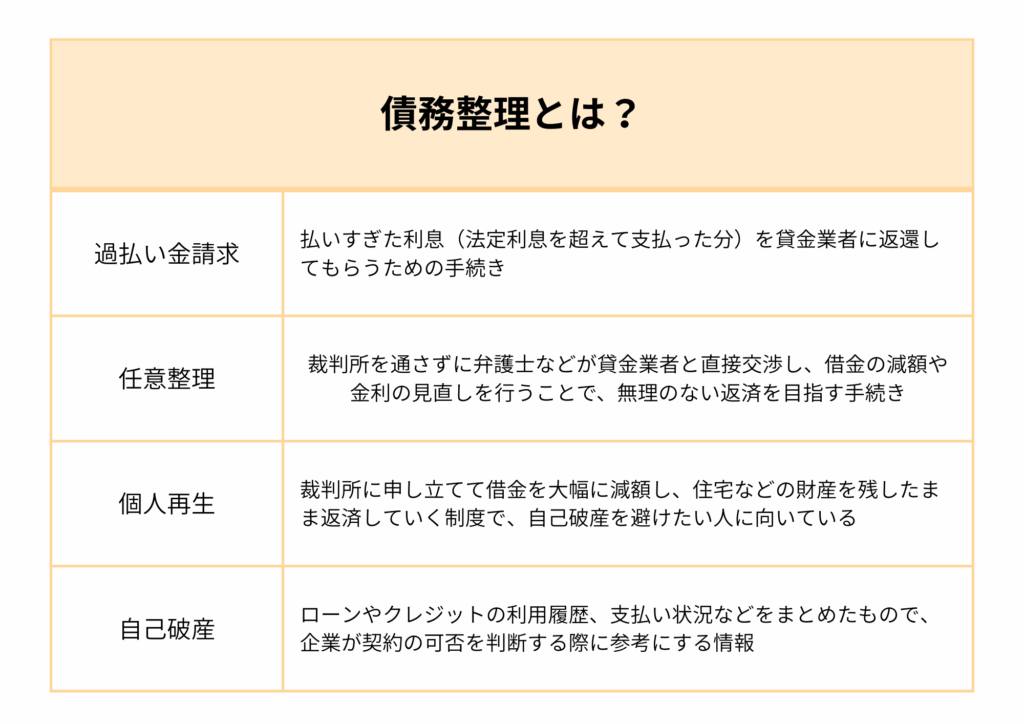

債務整理とは?

債務整理とは、借金を減らしたり、支払いに猶予を持たせてもらうことをいいます。

場合によっては、返済義務の免除が可能となる場合もあります。

債務整理には以下の4種類の手続きがあります。

↓↓こちらも読まれています!↓↓

任意整理中にカーリースの審査は通る?契約の可能性と対策を解説

自己破産とカーリースの関係 申し込み以前

先の項目で解説したように、自己破産とは債務を免責してもらうものであり、債権を持つ企業にとっては、債務を支払ってもらえなくなる手続きです。

では、顧客に毎月一定額を支払ってもらうカーリースの契約の場合、自己破産とはどのような関係があるのでしょうか。

本項では、申し込み以前に自己破産をしている場合について解説します

申し込み以前に自己破産しているとどうなる?

カーリースの申し込み以前に、申し込んだ方が自己破産をしていた場合、基本的にカーリースの審査の場面で「返済能力が低い」と判断され、審査に通ることが難しくなります。

これは、自己破産を経験した方が新たにクレジットカードや銀行口座を作ることができなくなるのと同様です。

審査基準はカーリース会社によって異なる

審査基準はカーリース会社によって異なります。

そのため、自己破産を経験していることがそのままカーリースの審査に絶対に通らない、というわけではありません。

カーリース会社独自の審査基準によって、数年前に自己破産を経験しているものの、現在は安定した職業についていて返済能力があると判断されれば、カーリースの審査において不利に扱われないケースも存在します。

ディープラスでは軽自動車が月々5000円~契約できます

自己破産していてもカーリース審査が通ったケースはある?

実際のところ、カーリース契約前に自己破産を経験していても、カーリース契約の審査に通ったというような口コミや体験談があることは、先に解説した内容の裏付けとなるでしょう。

できるだけ料金の安いカーリースを選べば、審査対象となる金額を抑えられるので審査に通りやすい可能性があり、継続的にリース料金を支払っていく上でも安心です。

自己破産を行えばカーリースの利用は不可と考えるのは性急かもしれません。

自己破産をしていても、カーリース会社の審査方針によっては契約が認められるケースは決して珍しいものではありません。

↓↓要チェック↓↓

「ブラックリスト」とは?

「ブラックリスト」という単語を聞いたことがある方は多いでしょう。

実際には、「ブラックリスト」というリストがあるわけではなく、先に解説した「信用情報」の中に、「事故情報」が掲載されるということを意味しています。

事故情報は、延滞、債務整理、代位弁済(連帯保証人からの返済に切り替わった)という情報が掲載されます。

事故情報に載っている情報がどのように判断されるかは、申し込んだ内容や審査を行う企業によって異なります。

こちらも読まれています

>ブラックリスト掲載者がカーリースを利用する方法についてはこちら

自己破産から5年以上経過している場合は?

自己破産という用語を聞いたことがある方は、「5年経過すれば大丈夫」という話を聞いたことがある方も多いでしょう。

これは、信用情報を管理している「CIC」などの団体が、事故情報を5年~10年ほど記録していることに由来しています。

ただし、借入先によって、あるいは事故の種類などによって10年間残り続けるケースもあるため、必ずしも5年経過すれば事故情報が消えるというわけではありません。

事故情報の登録が終わる5〜10年が経過した後は、またクレジットカードを作ったり、ローンを組んだりすることができるようになります。

カーリース契約中に自己破産したら?

先の項目では、カーリース契約以前に自己破産をしているケースについて解説してきました。

では、すでにカーリースを契約して利用している最中に自己破産をした場合には、カーリースの契約はどのようになるのでしょうか。

以下には、カーリース契約中の自己破産について解説します。

契約中に自己破産した場合はどうなる?

まず、契約中に自己破産をした場合には、基本的に契約はそこで解約となります。

では、カーリース契約が解約となった場合のリース料金やリース車両についてはどのようになるのでしょうか。

リース料金はどうなるの?

契約者がカーリースを利用しているということは、契約者は月々の使用料金を毎月支払い、車を利用しています。

そして、これは車両本体の価格、自賠責保険料、車検費用などのさまざまな費用を合計した後に「残価」を引き、それを契約期間で割った料金です。

カーリースにおいては基本的に中途解約は認められておらず、やむを得ず中途解約をした場合には、違約金や残りの契約期間のリース料金の支払いを求められることになります。

しかしながら、自己破産をした場合には、残りのリース契約の支払い義務がなくなりますので、残っているリース期間の料金は支払う必要がありません。

ただし、すでに支払った分が返金されることもなく、その場で契約が終了という形になります。

リース車両は返却が必要?

リースの車の扱いについてはどうでしょうか。

先に解説したように、カーリース契約中に自己破産をした場合には、そこでカーリース契約は終了となります。

カーリースは、契約者が分割で車を購入する契約ではなく、リースするための使用料を支払うという契約です。

つまり、契約者は車の「所有者」ではなく、「使用者」ということになります。

そのため、リース車両は基本的にカーリース会社の指定する期限までに返却を求められることとなります

連帯保証人がいる場合は?

先の項目で解説したように、カーリース契約をしている契約者が、リース契約中に自己破産をした場合には、基本的に契約は解除となってしまいます。

しかし、連帯保証人がいる場合はどうでしょうか。

カーリース会社としては、連帯保証人がいるということは、契約者本人あるいは連帯保証人のいずれかが、月々のリース料金を支払う義務が生じるという趣旨で、契約時に連帯保証人をつけています。

そのため、契約者本人が自己破産によって支払いが困難となった場合でも、連帯保証人が月々の使用料を支払うことで車に乗り続けられるケースがあります。

ただし、この交渉についてはあくまでカーリース会社が主導して行うものです。

最終的にはカーリース会社がどのような判断をするかによって変わることに注意が必要です

なんとかカーリースを続けたい!方法はある?

自己破産をする状況というのは、基本的に資金繰りが厳しく債務超過であり、月々の支払いが借金の返済であれ、カーリースの使用料であれ、いずれも厳しい状況ということになるでしょう。

そのため、一刻も早く自己破産をして、日々の生活をなんとか守りたいと考えるかもしれません。

しかし、先に解説したように、カーリース会社によっては連帯保証人をつけていれば契約を続けることができると判断するケースもあります。

ただし、これはカーリース会社が最終判断をすることになるという点も重要です。

自己破産をする際には、破産手続きを行う前に、カーリース会社に連絡をして、自己破産後にもカーリース契約を継続するためには連帯保証人などの用意をすればよいかなど、一度確認してみるのをおすすめします。

自己破産をした後では、カーリース会社も交渉の余地がなくなってしまいます。

自己破産でカーリース審査に落ちた場合はどうする?

では、実際に自己破産をしていることによってカーリース審査に落ちてしまったり、審査を通過できなかった場合には、どのような方法があるのでしょうか。

カーリース契約における対応策と、リース以外の選択肢についても解説します。

家族名義でリース契約を締結することはできる

まず、カーリースという契約形態が需要に合っているという場合を想定してみましょう。

自己破産をしていることが原因でカーリースの審査に通らないとしたら、自己破産をした本人がもう一度同じリース会社に申し込みをしても、審査を通過する可能性は低いといえます。

しかし、家族名義でカーリースを申し込むことは可能です。

家族に事故情報がないとするならば、カーリース会社としては家族からの申し込みを断る理由はありません。

ただし注意が必要なのは、任意保険についてです。

カーリース契約を締結して任意保険に加入する際に、契約者である家族の分だけの任意保険にしてしまうと、実際に運転をする方が事故を起こしても、保険が下りないという危険性があります。

保険については慎重に検討して加入するのがよいでしょう。

リース以外の選択肢も検討する

カーリース以外の選択肢を検討することも方法の一つです。

たとえば、実際には月に1回か2回程度の頻度しか車に乗らない、というような方であれば、随時レンタカーを借りるほうがコストパフォーマンスに優れるという場合もあります。

また、家族などから現金の援助を受けることができるという場合には、中古車を購入するという手段もあります。

リースだけにこだわらなければ、自己破産を理由として審査に落ちてしまっていても、車を利用する方法はあるのです

自己破産とカーローンとの関係も注意

ただし、カーリース以外の選択肢として車を購入しようと思ったときには「カーローン」との関係に注意が必要です。

基本的にローンには審査が必要であり、ディーラー、銀行などがローンの審査を行います。

ローン審査を行う際に事故情報がある場合、ローン審査が通らない可能性があります。

事故情報が理由でリース契約の審査が通らず、ローンが利用できないという場合には、残念ながら現金で購入する以外の方法はないということになってしまいます。

まとめ

この記事では、自己破産とカーリースの関係、そもそも自己破産とはどのようなものか、それがカーリースにどのような影響を及ぼすかという点を解説しました。

カーリースという契約の特性上、自己破産をしている方を審査で通すことができないという事情があることもまた、やむを得ないことと言わざるを得ません。

自己破産をしていても、カーリース会社の審査方針によっては契約が認められるケースは、決して珍しいものではありません。

自己破産は債務整理の一種であり、生活再建のための手段です。

自己破産を経験された方がカーリースを利用できる可能性はゼロではありませんので、まずはご自身の信用情報を確認したり、カーリース会社に相談してみることをお勧めします。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら