カーリースの利用に任意保険は必要?任意保険の選び方や注意点をご紹介!

車の保険は「自賠責保険」と「任意保険」の2つに分かれており、カーリースの場合は商品特性上とくに任意保険は加入した方の必要性がいいのはご存知でしょうか。

この記事を読むと、なぜカーリースに任意保険の加入が必要なのかがわかります。カーリースの保険は何故必要なのか学んでいきましょう。

こちらも読まれています

>カーリースの仕組みとは?メリットや車購入の違いについてわかりやすく解説!

目次

カーリースに必要な保険とは?

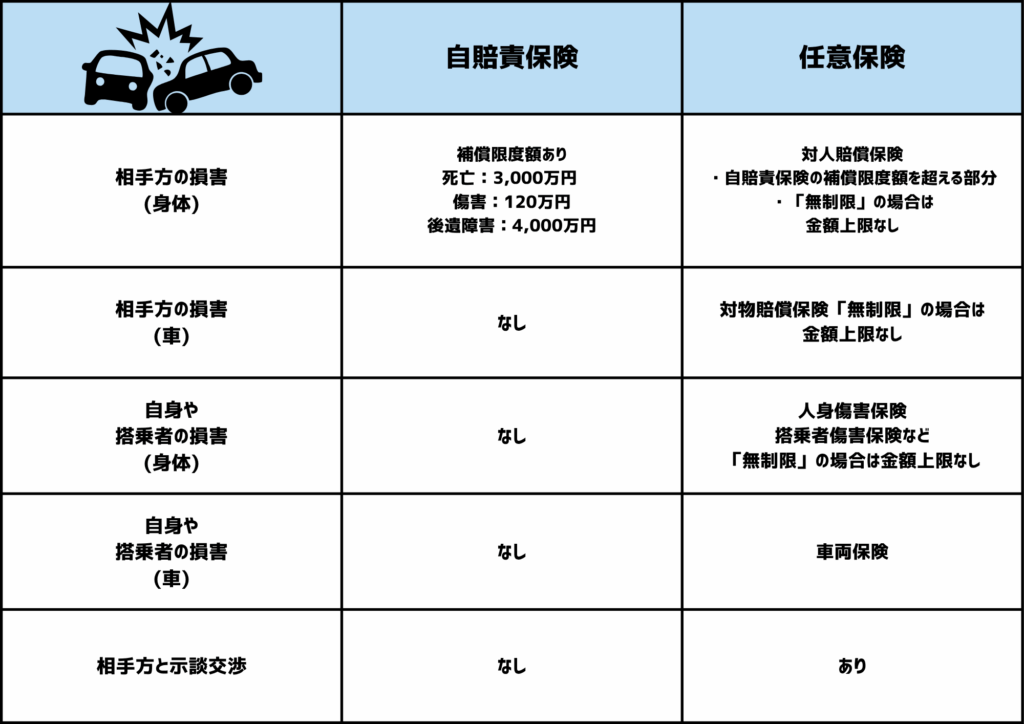

カーリースに必要な保険は、法律で加入が義務付けられている自賠責保険と、それ以外の損害を補償する任意保険の二種類があります。

カーリースの料金には自賠責保険料が含まれていることがほとんどですが、任意保険は別途自分で加入する必要があります。

自賠責保険と任意保険の違い

自賠責保険と任意保険には、以下の表の様に補償範囲や支払限度額の違いがあります。

任意保険の役割とは?

任意保険は、自賠責保険では補償されない部分を補償します。

加害者が怪我した治療費、車の修理費用、相手側の車の修理費用などの、対人補償以外の対物や車両なども補償対象になります。

任意保険を契約するときに、ご自身で補償内容や補償金額を設定可能です。補償内容や保険料は異なります。

こちらも読まれています

>カーリース車で事故を起こしてしまった!正しい対処・保険・修理代を解説

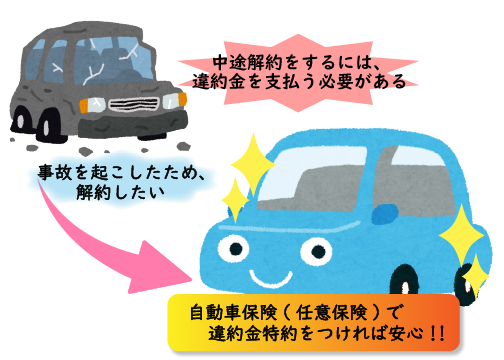

カーリースに任意保険が必要な理由

カーリースでも、任意保険の加入が必要です。理由は以下の通りです。

・自賠責保険だけでは補償金額が賄いきれないから

・自賠責保険だけだと対人補償のみであり、交通事故が起きた際は他の補償が必要になるから

・同乗者の事故の補償も運転者の責任であるから

・相手側の事故の補償も運転者の責任であるから

車が破損し、運転不可能となった場合、ロードサービスも運転者が手配しなければいけません。任意保険には、ロードサービスが付帯しています。

どれほど気を付けていても、巻き込み事故に遭ったり、子供が急に飛び出してきたりするケースが考えられるので、交通事故を完全に防ぐことはできないのです。

自賠責保険ではそういった事故が起きた場合に支払う費用のすべてはカバーできないので、車両保険付きの任意保険で万が一の場合に備える必要があります。

カーリースはカーリース会社から車を借りるしくみなので、契約満了時は原状回復をしてから車を返さなければなりません。事故によって車に傷がついたり故障したりした場合には、契約者負担で修理する必要があります。

保険に入っていないと、補償ゼロですべての費用を自費でまかなわなければならないので、大きな負担となってしまうでしょう。

事故やトラブルに備えるため

自動車事故は予測が難しく、加害者にも被害者にもなり得ます。

自賠責保険だけでは、相手の車や物への損害、運転者自身の怪我や車の修理費用は補償されません。

特にカーリースでは、契約満了時に原状回復の義務があるため、車両の損傷に対する修理費用負担は大きなリスクです。

任意保険に加入することで、自賠責保険ではカバーできないこれらの費用に備えることができます。

万が一の事故やトラブルによる予期せぬ出費から自身を守るために、任意保険への加入は非常に重要となります。

リース契約の義務として必要なケースもある

カーリース契約において、任意保険の加入は原則として契約者の任意ですが、契約内容によっては加入が義務付けられているケースがあります。

これは、カーリース車両がリース会社の所有物であり、万が一の事故や損傷が発生した場合の修理費用や、全損時の残価・解約金といった契約者の金銭的負担を軽減し、リース会社のリスクを回避するためです。

リース契約を締結する際には、任意保険への加入が義務付けられているか、どのような補償内容が求められるかを事前に確認することが重要です。

任意保険で加入すべき主な補償内容

カーリースでも、万が一交通事故が起きてしまった場合、自賠責保険では補償できません。任意保険を選ぶには、車両保険、対人・対物保険(無制限)、その他(特約等)がポイントになります。それぞれがどういった内容があるのか詳しく見ていきましょう。

車両保険

車両保険とは、事故や当て逃げ、自然災害等でついてしまった傷の修理費用を補償する保険です。

交通事故や当て逃げでついてしまった傷は、いつ起こるかわかりません。自分に非がないことでも修理費用は高額で、契約者が全額自己負担になります。

車両保険は、事故による契約車両への損害に対し補償されますが、故障による損害については補償の対象外になります。

(地震・噴火またはこれらによる津波によって生じた損害も同様に補償の対象外)

対人賠償責任保険

契約車両の事故により他人を死傷させ、法律上の損害賠償責任を負った場合に、相手方の治療費や慰謝料などが補償されます。自賠責保険の保険金額を超えた金額に対し、契約時に設定した保険金額を上限に補償します。

自賠責保険の保険金額を超えた金額に対する補償になるとはいえ、自動車事故による対人賠償は高額になるケースがあるため、万が一に備え保険金額は「無制限」にしておくことをおすすめします。

対物賠償責任保険

契約車両の事故により、相手の車や壁、電柱など他人のモノを壊してしまい、法律上の損害賠償責任を負った場合に補償されます。

高級・高額な商品を輸送中の車などを壊してしまった場合、損害額が思わぬ金額になる可能性があるため、対人賠償責任保険と同様に保険金額を「無制限」にしておくことをおすすめします。

人身傷害保険

契約車両に乗車中の方が事故で死傷した場合などに、実際の損害額に対して補償されます。治療費はもちろん休業損害や慰謝料なども補償されます。

過失割合に関係なく損害額が補償される点や、示談の成立を待たずに先に保険金を受け取れる点が特徴で、過失割合に関わらず実際の損害額に対する保険金が支払われます。

必要となる補償金額は補償対象となる方の年齢・収入・家族構成などによって異なるため、保険会社と相談しながら必要に応じた保険金額をお選びいただくことをおすすめします。

搭乗者傷害保険

契約車両に乗車中の事故により、自分や同乗者が死傷した場合に損害額が補償されます。

ただ、実際の損害額に対して保険金が支払われる人身傷害保険と異なり、搭乗者傷害保険は定額払いとなっております。

人身傷害保険の上乗せ補償としてご検討いただくことをおすすめします。

無保険車傷害保険

事故の相手方が無保険などで、契約車両に乗車中の方が死亡あるいは後遺障害を負った場合に、自賠責保険で賄われる保険金を超えた部分を補償します。

事故相手が無保険だった場合や、保険に入っていたとしても補償内容が不十分なときに備える補償です。

基本的に、無保険車傷害特約は自動的に付帯されています。

おすすめの特約について

上記の一般的な補償内容の他にも、任意保険の契約に付けておきたいおすすめの特約があります。

人身傷害保険特約

人身傷害保険特約とは、運転者自身やその家族が交通事故で死亡や怪我した場合に支払われる保険です。人身傷害保険特約は、必ずしも無制限での加入が必須ではありません。

生命保険やクレジットカードに人身傷害保険が付帯していることがあるからです。

個人賠償特約

個人賠償特約とは、自動車以外の日常的な事故でも、他人の物を壊してしまったり怪我をさせてしまった場合に補償する特約です。個人賠償特約は自動車任意保険だけでなく、火災保険やクレジットカードに付帯している場合があります。

弁護士特約

弁護士特約とは、事故やトラブルで相手側と交渉が必要になった場合に依頼する弁護士依頼費用を補償する特約です。弁護士に依頼するのは高額な料金が発生します。依頼費用を弁護士特約でカバーすることができます。

保険について詳しいお話は店頭にて!

保険選びで失敗しないためのポイント

カーリース任意保険の必要性や、カーリース任意保険の選択方法をお伝えしました。カーリース任意保険が必要であることは理解できたかと思いますが、選択するにも注意する点があるので選択する際の注意点について解説します。

カーリースも補償対象になるか確認する

カーリース自動車保険には自賠責保険は強制加入なので含まれていますが、任意保険が含まれず、別途加入しなければならないことがあります。

またご自身が元から加入していた自動車任意保険には、カーリースは対象外のケースもあります。せっかく加入していた任意保険がカーリースが対象外であれば、事故が起きてしまった場合に保険金がおりずに、高額自己負担にならざるをえません。

自動車任意保険の重要事項説明書にカーリースは対象であるかは記載されていますが、 不明なときは、直接保険会社に電話することが大切です。

契約したプランに合った任意保険を選択する

補償内容によっては、月々い支払う保険料が変わってくるため、ご自身の家計にあった内容なのか見極めましょう。自分にとって何が必要なのかを考え、補償内容をしっかり理解しておく必要があります。

車両保険の補償を厚くしておく

車両保険は万が一の事故の場合に、補償を厚くしておくことがおすすめです。車両保険は交通事故だけでない事故でも補償になる場合がありますが、各保険会社補償内容が違いがありますので、確認が必要です。

カーリース専用の任意保険に車両保険を加入しておくと、カーリースに傷ができてしまったり、故障してしまったときの修理費用を賄えられます。

車両保険は、車が全損してしまった場合、時価額を保険金として受け取ることができます。修理費用が時価額より高くなった場合でも全損扱いです。交通事故は完全に防ぐことが不可能なので、車両保険の補償を充実させ、どんな交通事故に備えるかが大切です。

ディープラスではメンテナンス費用込みで月々5000円~契約できます

カーリースの保険についてよくある質問

ここではカーリース保険について、よくある質問をまとめてみました。

カーリース会社の任意保険は入るべき?

カーリースの月額料金は、同じ車種であっても会社により異なりますが、それは料金に含まれているサービス内容が異なるからです。カーリース向け任意保険として車両保険の入った自動車保険(任意保険)がカーリース契約に含まれるものもありますが、それが一概に良いことばかりとはいえません。月額料金に車両保険を含む任意保険付きを含んでいるカーリースのメリットとデメリットを知り、自分に合ったサービスを選びましょう。

メリット1:手軽に手続き可能

補償内容は、大まかな補償内容はすでに設定済みです。補償内容選びに迷うことなく、簡単に手続きできます。

メリット2:事故を起こしても、保険料金も変わらない

任意保険は、年齢や事故の有無により等級が決定し、等級が上がるほど保険料は安くなり、等級が下がってしまうと保険料が上がります。事故を起こして修理が必要となり車両保険を使うと、等級が下がり支払い保険料は上がってしまいます。

事故で修理が必要になった場合、等級は変わらず支払い保険料の変動がありません。しかしできるだけ修理がないように車を走らせることは意識しましょう。

デメリット1:補償内容を選べない

補償内容がある程度決まっていることがメリットでしたが、補償内容を細かく選ぶことができないのがデメリットです。補償内容を細かくみていくと、不要なものが入っています。自分で補償内容を決める任意保険より、専用保険の保険料が高くなることもあります。

保険料をできるだけ抑えたい方は、自分で補償内容を決められる任意保険を選択することです。

デメリット2:等級の引き継ぎ不可

カーリース専用保険は、等級の引き継ぎができません。他の自動車任意保険に乗り換えるときは、等級を引き継いで乗り換えられます。カーリース専用保険を契約する場合、前に入っていた自動車任意保険の等級を引き継ぎすることができません。このとき、支払い保険料が他の任意保険と比べ高くなります。

任意保険料を抑える方法は?

任意保険料を少しでも安くする方法は3つです。

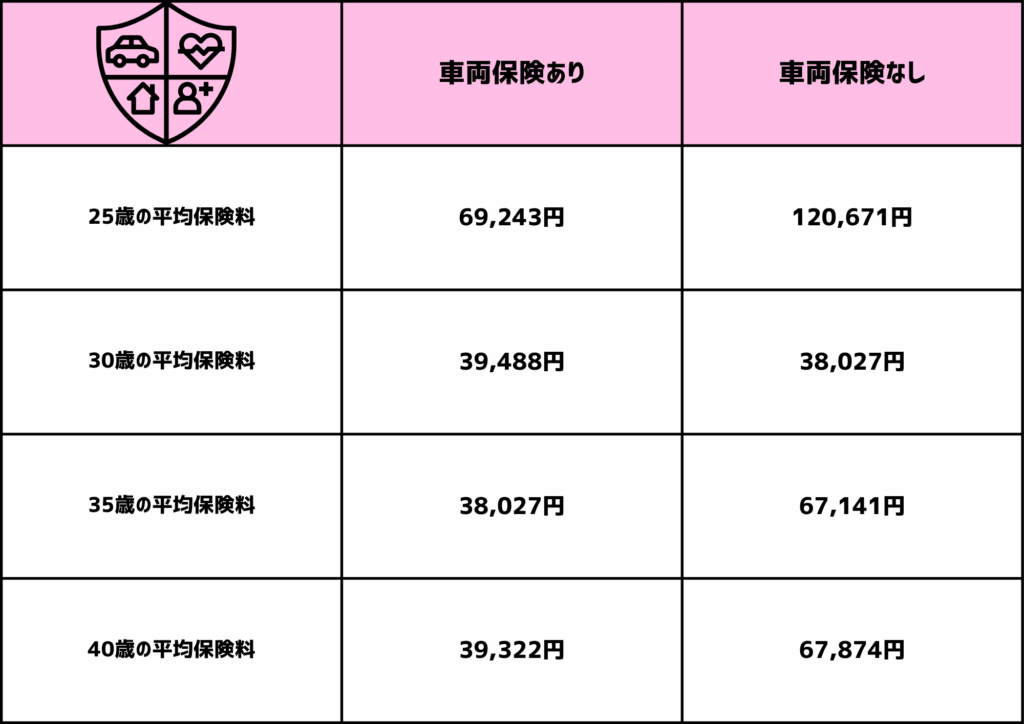

任意保険の相場はどのくらい?

任意保険は、各保険会社によって保険料は変わります。一般的に、任意保険は車両保険の加入有無によって、料金は大きく変動します。

お得にカーリースを契約してみませんか?

保険等級は引き継がれる?

カーリースを契約する際に、現在加入している任意保険の等級を引き継げるかどうかは多くの人が気にされる点です。

無事故による高い等級を引き継げれば、保険料を抑えられる可能性があります。

多くのカーリース契約では等級の引き継ぎが可能ですが、契約内容によっては手続きや保険料が変わる場合もあります。

引き継ぎを希望する場合は、リース会社と保険会社に事前に確認することが大切です。

他社の保険に加入しても問題ない?

カーリース契約の場合、現在加入している任意保険を引き継ぐことが可能です。

多くのカーリース契約では等級の引き継ぎができますが、契約内容によっては手続きや保険料が変わる場合があるため、事前にリース会社と保険会社に確認することが大切です。

まとめ

交通事故は予測不可能であり、自家用車と同様にカーリース車でも発生するリスクがあります。

自賠責保険だけでは、治療費や相手の車の修理費が補償されず、自己負担が大きくなります。

特にカーリースでは、契約終了時に原状回復が求められるため、事故による自己負担を軽減するための対策が重要です。

自分のライフスタイルや予算に合った車を選ぶことが、燃費のいい車選びの一番のポイントです!

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら