車残価設定とは?メリット・デメリットや仕組みをわかりやすく解説

車残価設定とは将来の車の買取保証額(残価)をあらかじめ設定し、その金額を車両本体価格から差し引いた分を分割で支払う購入方法です。

残価設定ローンや残クレとも呼ばれ、月々の支払額を抑えられる特徴があります。

この記事では、残価設定ローンの仕組みからメリット・デメリット、どのような人におすすめなのかまでをわかりやすく解説します。

自分に合った車の購入方法を見つけるための参考にしてください。

目次

残価設定ローン(残クレ)の基本的な仕組みを解説

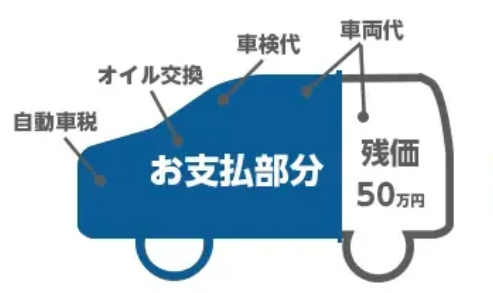

残価設定ローンは自動車の購入方法の一つで数年後の下取り価格を契約時にあらかじめ設定する点が特徴です。

「残価」を差し引いて月々の支払額を計算するのが特徴

残価設定ローンにおける「残価」とは、契約満了時(例:3年後や5年後)の車の想定下取り価格を指します。

この残価は、車種の人気度や年式、走行距離などを基に算出され、契約時に保証されます。

ローンの計算では、車両本体価格からこの残価をあらかじめ差し引き、残りの金額に金利を加えて分割返済額を算出します。

例えば300万円の車で3年後の残価が120万円に設定された場合、ローン対象額は差額の180万円となります。

これにより、月々の支払いを低く抑えることが可能になります。

ただし、据え置かれた残価部分にも金利は発生する点に注意が必要です。

また、一度設定した契約内容の変更は原則としてできません。

契約満了時に選べる3つの選択肢

残価設定ローンの契約期間が満了すると、利用者は主に3つの選択肢から今後の車の扱い方を決めることになります。

1. 新しい車に乗り換える

契約満了時に選べる一つ目の選択肢は、乗っていた車をディーラーに返却し、新たに別の車の残価設定ローンを組んで乗り換える方法です。

この場合、返却した車の査定額が設定された残価を上回れば、その差額を新しい車の頭金として充当できるメリットがあります。

手続きも同じディーラーで行うため、中古車として売却して新しい車を購入するよりもスムーズに進むことが多いです。

この方法は、常に新しいモデルの車に乗り続けたい人や、ライフスタイルの変化に合わせて車を定期的に見直したい人にとって魅力的な選択肢といえます。

2. 乗っていた車を返却する

二つ目の選択肢は、乗っていた車をディーラーに返却して契約を終了させる方法です。

この選択肢は、転勤やライフスタイルの変化などで車が不要になった場合に適しています。

契約時に定められた条件(走行距離の上限、内外装の状態など)を満たしていれば、追加の支払いなしで車を手放すことが可能です。

ただし、契約条件を逸脱している場合は注意が必要で、走行距離の超過や規定以上の傷・汚れがあると、追加の精算金が発生するデメリットがあります。

この点は、残価設定ローンを利用する上で事前に理解しておくべき重要なポイントです。

3. 残価を支払って車を買い取る

三つ目の選択肢は、契約時に設定された残価を支払って、その車を完全に自分のものにする方法です。

支払いは一括払いが基本ですが、ディーラーによっては残価を再度分割ローン(再ローン)で支払うことも可能です。

この方法を選ぶと車の所有権が自分に移るため、その後は走行距離や傷を気にすることなく自由に乗り続けられますし、売却やカスタマイズも自由に行えます。

契約した車が気に入っており、今後も長く乗り続けたいと考える人や、走行距離が規定を超えそうな場合に適した選択肢です。

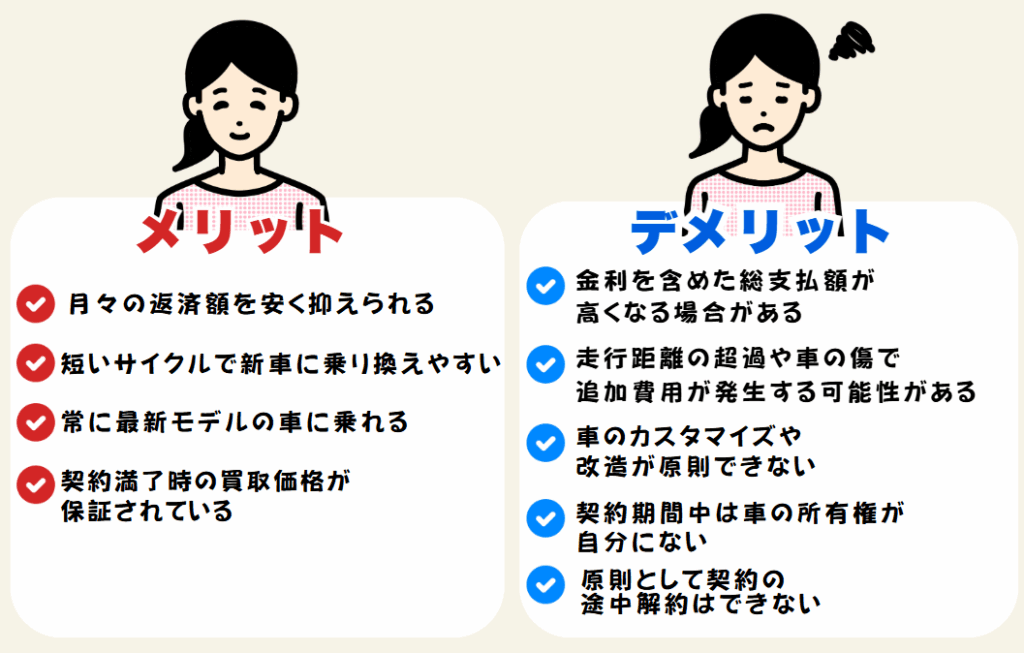

残価設定ローンを利用する4つのメリット

残価設定ローンには、いくつかの特徴的なメリットがあります。

メリット1:月々の返済額を安く抑えられる

残価設定ローンの最大のメリットは、月々の返済額を低く抑えられる点です。

これは、将来の下取り価格である残価を車両価格から差し引いた金額を分割で支払う仕組みによるものです。

車両価格の全額をローン対象とする通常の自動車ローンと比較して、毎月の支払い負担が軽くなるため、家計に余裕が生まれます。

その結果、同じ予算でよりグレードの高い車を選んだり、オプションを充実させたりすることも可能になります。

手元の資金を温存しながら新車に乗りたい人にとって、この点は非常に大きな魅力となります。

メリット2:短いサイクルで新車に乗り換えやすい

3年や5年といった比較的短い期間で契約が満了するため、ライフスタイルの変化に合わせて車を乗り換えやすい点もメリットです。

例えば、結婚や出産などで家族構成が変わった際に、セダンからミニバンへといった乗り換えが計画的に行えます。

通常のローンの場合、車を売却してローンを完済し、新たなローンを組むという手間が発生しますが、残価設定ローンでは契約満了時にディーラーで手続きを完結させやすいです。

定期的に車を見直したい人や、将来のライフプランが流動的な人にとって、利便性の高い仕組みといえます。

メリット3:常に最新モデルの車に乗れる

短いサイクルで車を乗り換えることを前提とした残価設定ローンは、常に最新の車に乗り続けたいというニーズに応えます。

自動車の技術は日進月歩であり、特に安全性能や燃費性能は年々向上しています。

3~5年ごとに乗り換えることで、こうした最新技術の恩恵を受けやすくなります。

また、車は年数が経つと車検や部品交換などで維持費がかさむ傾向にありますが、

最初の車検を迎える前や、大きなメンテナンスが必要になる前に乗り換えることで、維持費をある程度抑制できる側面もあります。<

メリット4:契約満了時の買取価格が保証されている

残価設定ローンでは、契約時に設定した残価(将来の買取価格)が保証されます。

これは、契約満了時の市場価格がどれだけ変動しても、ディーラーは約束した価格で車を買い取らなければならないことを意味します。

例えば、不人気車種であったり、中古車市場全体が下落したりしても、利用者がそのリスクを負う必要はありません。

将来の買取価格が不透明であるという不安から解放される点は、大きな安心材料となります。

ただし、この残価保証は、走行距離や車両の状態など、契約時に定められた条件を守ることが前提です。

知っておきたい残価設定ローンの5つのデメリット

残価設定ローンは月々の支払いを抑えられるなどのメリットがある一方で、契約前に理解しておくべきデメリットも存在します。

デメリット1:金利を含めた総支払額が高くなる場合がある

残価設定ローンは月々の支払額が低い一方で、金利を含めた総支払額で見ると、通常の自動車ローンよりも高くなる傾向があります。

その理由は、金利が車両本体価格から残価を差し引いた金額だけでなく、据え置かれている残価部分にもかかるためです。

つまり、実際には返済していない残価に対しても、契約期間中は金利を支払い続けることになります。

また、ディーラーが提供する残価設定ローンの金利は、銀行のマイカーローンなどと比較して高めに設定されていることが多く、これが総支払額を押し上げる一因となります。

デメリット2:走行距離の超過や車の傷で追加費用が発生する可能性がある

契約時には、年間の走行距離の上限(例:1年あたり1万kmなど)や、許容される傷や汚れの範囲が細かく定められています。

これは、契約満了時の車の価値(残価)を保証するための条件です。

もし契約満了時にこの規定を超えて走行していたり、基準以上の傷や凹み、内装の汚れや破損があったりした場合は、

車の価値が下がったと見なされ、差額を追加料金として支払う必要があります。

日常的に長距離を運転する人や、小さな傷を気にせずに車を使いたい人にとっては、この制約がストレスになる可能性があります。

デメリット3:車のカスタマイズや改造が原則できない

残価設定ローン契約中の車は、返却することが前提となっているため、所有者はディーラーやローン会社です。

利用者はあくまで使用者という立場になるため、車の価値を損なう可能性のあるカスタマイズや改造は原則として禁止されています。

例えば、社外品のエアロパーツの装着やマフラー交換、サスペンションの変更などは認められない場合がほとんどです。

許可されるのは、原状回復が容易なアクセサリーの取り付け程度に限られます。

自分好みに車をカスタムして楽しみたい人にとって、この制約は大きなデメリットとなります。

デメリット4:契約期間中は車の所有権が自分にない

ローンを完済するまで車の所有権がディーラーや信販会社にあることは、

通常のローンでも一般的ですが、残価設定ローンでは最終的に買い取るまで所有権は移転しません。

これは、利用者が自分の判断で車を売却したり、誰かに譲渡したりできないことを意味します。

もし契約期間中に事故を起こして全損してしまった場合でも、ローン契約は継続するため、残債の精算手続きが複雑になることがあります。

車を資産として所有したいという考え方の人にとっては、この点がデメリットと感じられるかもしれません。

デメリット5:原則として契約の途中解約はできない

残価設定ローンは、契約期間を満了することを前提に組まれているため、原則として途中解約はできません。

もし、転勤や失業といったやむを得ない事情で車を手放さなければならなくなった場合、残りのローン残債を一括で返済するよう求められるのが一般的です。

その際には、据え置かれていた残価も含めて精算する必要があるため、多額の費用が発生する可能性があります。

契約を結ぶ際には、3年後や5年後の自身のライフプランを慎重に考慮し、無理のない契約期間を設定することが重要です。

残価設定ローンはどんな人におすすめ?

ここまで解説したメリットとデメリットを踏まえると、残価設定ローンが特に向いているのは特定のニーズを持つ人だといえます。

定期的に新しい車に乗りたい人

常に最新の技術やデザインが反映された新車に乗りたいという志向を持つ人にとって、残価設定ローンは非常に適しています。

3年や5年といった契約サイクルは、新しいモデルが登場するタイミングと合致しやすく、計画的に乗り換えを続けられます。

乗り換えの際も、乗っていた車をディーラーに返却するだけなので、中古車として売却する手間や相場の下落リスクを心配する必要がありません。

ライフステージの変化に合わせて、その時々の最適な車を選びたいと考えている人にも、柔軟に対応できるこの仕組みは魅力的です。

初期費用や月々の出費を抑えたい人

3まとまった頭金を用意するのが難しい場合や、毎月の固定費をできるだけ抑えたいと考える人にも、残価設定ローンはおすすめです。

車両価格の一部を最終回に据え置くことで月々の返済額が低く設定されるため、家計への負担を軽減しながら新車に乗ることが可能になります。

特に、車以外の趣味や自己投資にも資金を回したい若年層や、収入が不安定で月々の支出を平準化したい人にとっては、有効な選択肢の一つです。

ただし、総支払額が高くなる可能性も考慮した上で、資金計画を立てる必要があります。

通常の自動車ローンと残価設定ローンはどちらを選ぶべき?

車のローンを組む際、残価設定ローンと通常の自動車ローンのどちらを選ぶべきかは、個人の価値観や車との付き合い方によって結論が変わります。

支払総額を安くしたいなら通常の自動車ローン

一台の車に長く乗り続けることを考えており、金利を含めた最終的な支払総額を少しでも安く抑えたい場合は、通常の自動車ローンが適しています。

特に銀行などが提供するマイカーローンは、ディーラーローンに比べて金利が低い傾向にあるため、総支払額の差はさらに大きくなります。

ローンを完済すれば車の所有権は完全に自分のものとなるため、その後の売却やカスタマイズも自由に行えます。

数年ごとに乗り換える予定がなく、車を資産として所有したい人にとっては、シンプルで経済的なメリットが大きい選択肢です。

月々の負担を軽くしたいなら残価設定ローン

短期的な視点で月々の支払い負担を軽減し、手元の資金に余裕を持たせたい場合には、残価設定ローンが有効です。

支払総額は割高になる可能性がありますが、毎月のキャッシュフローを重視する人にとっては大きな利点となります。

また、3年後や5年後にはライフスタイルが変わっている可能性があり、その時に乗り換えや返却といった柔軟な選択肢を残しておきたい人にも向いています。

最新の車に乗り続けたいという希望があり、将来の売却価格の変動リスクを避けたい場合にも、残価保証のあるこのローンは合理的な選択といえます。

こちらも読まれています

まとめ

車残価設定とは、将来の買取保証額(残価)を車両価格から差し引いてローンを組むことで、月々の支払額を抑える仕組みです。

この方法には、毎月の負担を軽くしながら新車に乗れる、短いサイクルで乗り換えやすいといったメリットがあります。

その一方で、金利を含めた総支払額が割高になる可能性や、走行距離制限、カスタマイズの禁止といったデメリットも存在します。

残価設定ローンが自分に合っているかどうかは、定期的に車を乗り換えたいか、月々の支払いを重視するか、といった個人の価値観やライフプランによって異なります。

通常の自動車ローンとの違いを十分に比較し、自身の状況に最適な購入方法を選ぶことが重要です。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら