カーリースの住宅ローン審査への影響|落ちる?契約前にすべき対策を解説

カーリースを利用している、またはこれから利用を考えている方にとって、住宅ローンの審査にどう影響するのかは大きな懸念点です。

結論から言うと、カーリース契約は住宅ローンの審査に影響を及ぼす可能性があります。

この記事では、カーリースと住宅ローンの関係性、審査への具体的な影響、そして審査通過のために事前に講じるべき対策について詳しく解説します。

【こちらも読まれています】

>カーリースはデメリットだらけ?契約前に知っておくべき注意点と向いている人

目次

カーリース契約は住宅ローンの審査に影響する可能性が高い

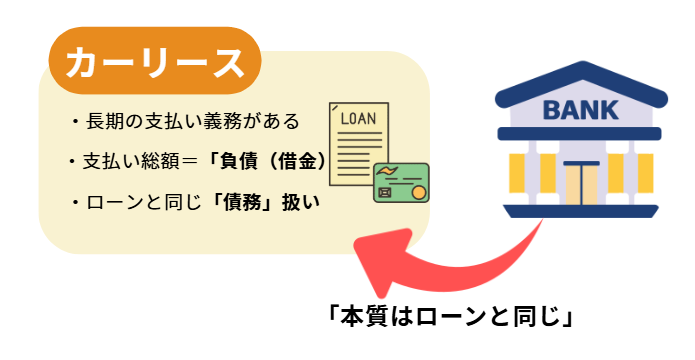

カーリース契約は、住宅ローンの審査においてマイナスの影響を与える可能性が高いと言えます。

多くの金融機関では、カーリースの利用を車両のレンタルではなく「ローン契約」と同様の負債と見なすためです。

その結果、申込者の返済能力を評価する上で、カーリースの支払い額が考慮され、住宅ローンの借入可能額が減少したり、場合によっては審査に通らなくなったりするケースがあります。

カーリースと住宅ローンの関係を正しく理解し、審査に備えることが重要です。

カーリースが「借金」と同じように扱われる理由

カーリースが住宅ローンの審査で「借金」のように扱われるのは、契約形態が長期にわたる支払い義務を伴うためです。

利用者はリース会社に対して、契約期間満了まで定められた月額料金を支払い続ける責務を負います。

金融機関はこの支払い総額を「債務」と判断し、申込者の返済能力を測る上での負債として計上します。

所有権はリース会社にありますが、金融的な観点では、分割払いで高額な商品を購入するローン契約と本質的に変わらないと見なされるのです。

そのため、カーリースと住宅ローンを併用する際は注意が必要です。

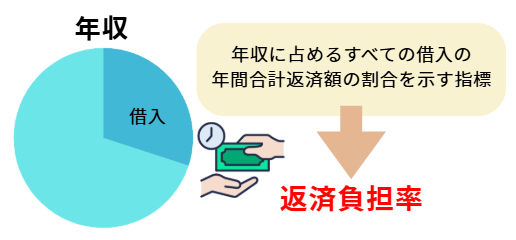

住宅ローン審査で最重要視される「返済負担率」とは

返済負担率とは、申込者の年収に占めるすべての借入の年間合計返済額の割合を示す指標です

住宅ローンの審査において、金融機関が最も重視する項目の一つであり、この比率が基準内に収まっているかが厳しくチェックされます。

一般的に、多くの金融機関では返済負担率の上限を30%から35%程度に設定しています。

この比率を超える場合、返済能力に懸念があると判断され、審査に通ることが難しくなります。

カーリースの支払いが返済負担率を圧迫する仕組み

カーリースの月額料金は、住宅ローン審査における返済負担率の計算に加算されます。

例えば、年収に対する年間返済額の上限が150万円だった場合、カーリースの年間支払額が36万円(月額3万円)あると、住宅ローンに充てられる年間返済額は114万円に減少します。

このように、カーリースの支払いが存在する分だけ、住宅ローンとして借り入れられる枠が直接的に圧迫される仕組みです。

結果として、希望する融資額に届かなかったり、審査基準を超えてしまったりする事態につながります。

【シミュレーション】カーリース契約で住宅ローンの借入可能額はいくら変わる?

カーリース契約が住宅ローンの借入可能額にどの程度影響するのか、具体的な年収とリース料金を基にシミュレーションします。

ここでは、住宅ローンの審査で用いられる返済負担率の上限を35%、審査金利を3%、返済期間を35年として計算し、カーリースと住宅ローンの関係性を具体的に見ていきます。

他の借入はないものと仮定して、カーリース契約の有無による違いを確認しましょう。

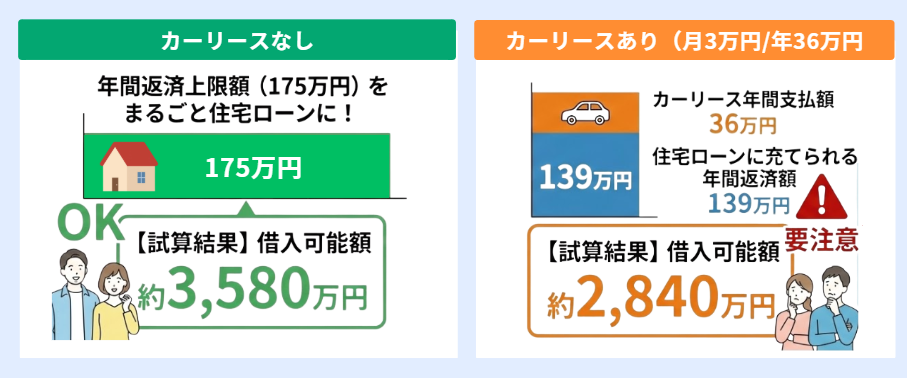

年収500万円・月々3万円のカーリースを利用している場合

年収500万円の場合、返済負担率35%で計算すると年間の返済上限額は175万円です。

ここに月々3万円(年間36万円)のカーリース契約があると、住宅ローンに充てられる年間返済額は139万円に減少します。

この条件で借入可能額を試算すると、カーリースがない場合は約3,580万円ですが、カーリース契約がある場合は約2,840万円となり、およそ740万円も借入可能額が下がることになります。

このように、カーリースと住宅ローンの併用は借入額に大きな影響を与えます。

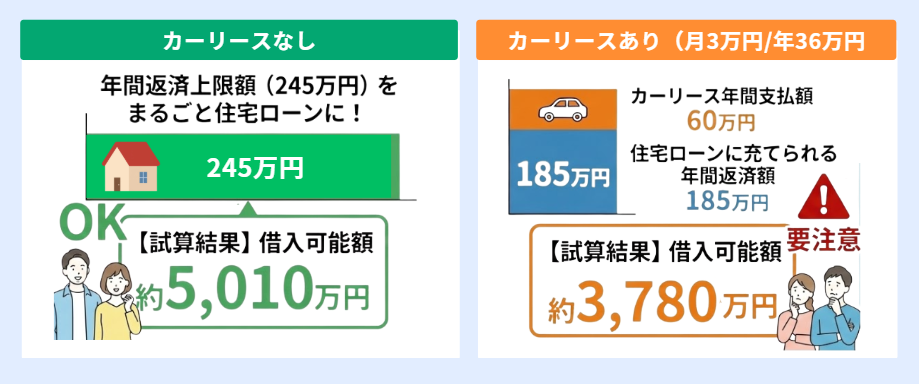

年収700万円・月々5万円のカーリースを利用している場合

年収700万円で返済負担率35%の場合、年間の返済上限額は245万円です。

月々5万円(年間60万円)のカーリース契約があると、住宅ローンの年間返済に使える金額は185万円まで減少します。

この条件で借入可能額を試算すると、カーリースがない場合は約5,010万円の借入が可能です。

一方、カーリース契約があると借入可能額は約3,780万円となり、約1,230万円もの差が生じます。

高所得者であっても、カーリースと住宅ローンの組み合わせは計画に大きな見直しを迫る可能性があります。

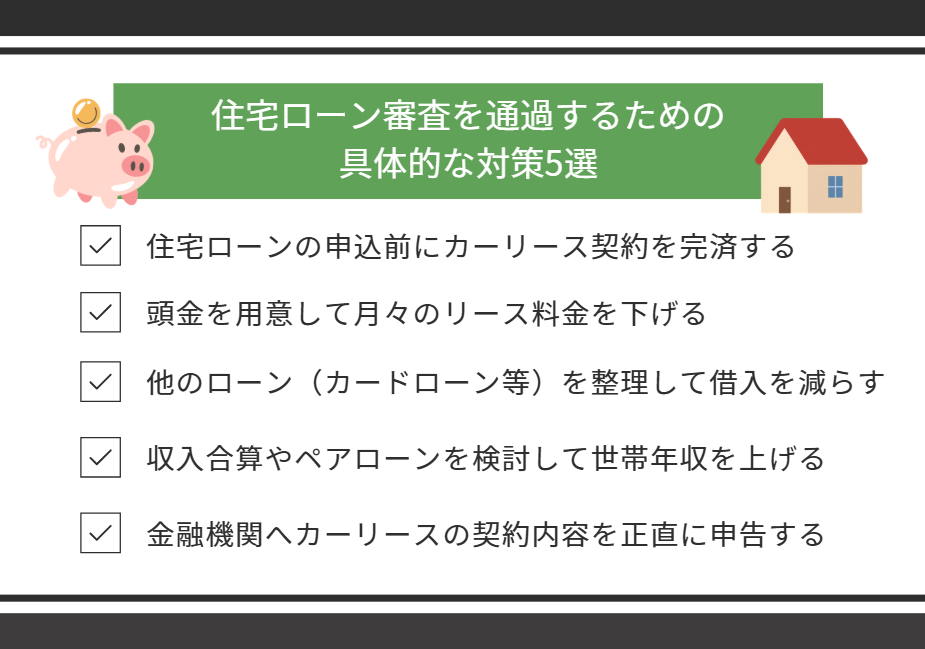

住宅ローン審査を通過するための具体的な対策5選

カーリースを利用しながら住宅ローンの審査を通過するためには、事前の対策が不可欠です。

返済負担率をいかに低く抑えるかが鍵となります。

これから紹介する5つの対策を検討し、自身の状況に合わせて実行することで、審査通過の可能性を高めることができます。

計画的に準備を進め、万全の状態で審査に臨みましょう。

対策①:住宅ローンの申込前にカーリース契約を完済する

最も確実な対策は、住宅ローンの審査申込前にカーリース契約を完済し、解約することです。

これにより、返済負担率の計算からカーリースの支払い額が完全に除外され、住宅ローンの借入可能額を最大限に確保できます。

ただし、カーリースの途中解約は原則として認められておらず、解約が可能な場合でも高額な違約金が発生する可能性があります。

契約内容を事前に確認し、メリットとデメリットを比較検討した上で実行することが重要です。

カーリースと住宅ローンの審査を両立させるための最終手段とも言えます。

対策②:頭金を用意して月々のリース料金を下げる

これからカーリースを契約する場合は、頭金を用意することで月々のリース料金を抑えることができます。

月々の支払い額が下がれば、その分だけ返済負担率への影響も軽減されます。

例えば、頭金を入れることで月額料金が1万円下がれば、年間の返済額を12万円圧縮することが可能です。

すでに契約中の場合はこの方法は使えませんが、住宅ローンの審査を見据えてカーリースを検討している段階であれば、非常に有効な対策の一つとなります。

対策③:他のローン(カードローン等)を整理して借入を減らす

返済負担率には、カーリース以外のすべての借入が含まれます。

例えば、カードローンやキャッシング、スマートフォンの分割払いなども対象です。

これらの借入を住宅ローンの審査前に整理し、可能な限り完済しておくことで、返済負担率に余裕が生まれます。

特に、使途が自由なカードローンは金利が高く、金融機関からの印象も良くない傾向があるため、優先的に返済を進めることが審査において有利に働きます。

対策④:収入合算やペアローンを検討して世帯年収を上げる

申込者本人の年収だけでは希望額に届かない場合、配偶者の収入を合算する「収入合算」や、夫婦それぞれがローンを組む「ペアローン」を検討するのも有効な手段です。

世帯年収を上げることで、返済負担率の計算の基礎となる分母が大きくなり、借入可能額を増やすことができます。

これにより、カーリースの支払いがあっても、希望する額の住宅ローンを組める可能性が高まります。

ただし、連帯保証人が必要になるなどの条件もあるため、金融機関に詳細を確認することが大切です。

対策⑤:金融機関へカーリースの契約内容を正直に申告する

住宅ローンの審査申込時には、カーリースを含むすべての借入状況を正直に申告することが絶対条件です。

カーリースの存在を隠して申し込んでも、金融機関は審査の過程で必ず信用情報機関に照会を行うため、契約の事実は発覚します。

虚偽の申告が判明した場合、「告知義務違反」として審査に即時落ちるだけでなく、その金融機関での今後の取引が困難になる可能性も否定できません。

カーリースと住宅ローンの審査を円滑に進めるためには、誠実な対応が不可欠です。

「住宅ローン」と「カーリース」契約するならどちらを先にするべき?

マイホームの購入と車の利用を両立させたい場合、住宅ローンとカーリースの契約順序は審査結果に大きく影響します。

どちらを先に契約するかで、借入可能額や審査の通りやすさが変わるため、慎重な判断が求められます。

一般的には、審査を有利に進めるためのセオリーが存在します。

カーリースと住宅ローンの契約順序における違いと最適な選択について解説します。

結論:先に住宅ローンを契約するのが審査通過のセオリー

結論として、先に住宅ローンを契約する方が審査上有利です。

理由は、借入額が大きく審査基準も厳しい住宅ローンを、他の借入がないクリーンな状態で申し込むことで、自身の返済能力を最大限に評価してもらえるためです。

カーリース契約が先にあると、その分の返済負担が考慮され、住宅ローンの借入可能額が減少してしまいます。

まずは最も大きな買い物である住宅の資金を確保し、その後に生活に必要な車の契約を進めるのが、審査通過のための定石と言えます。

住宅ローン契約後にカーリースを申し込む際の注意点

住宅ローンの本審査に通過し、契約を締結した後であっても、融資が実行されるまでは新たな借入に注意が必要です。

金融機関によっては、融資実行直前に再度、信用情報の確認を行う場合があります。

このタイミングでカーリースの契約情報が登録されていると、返済負担率が変動したと見なされ、最悪の場合、融資が取り消されるリスクもゼロではありません。

車の契約は、住宅ローンの融資が完全に実行され、引き渡しが完了した後に進めるのが最も安全な手順です。

★ディープラスの税金もメンテ代も月々コミコミ!

カーリースと住宅ローン審査に関するよくある質問

ここでは、カーリースと住宅ローンの審査に関して、多くの方が抱く疑問について回答します。

審査における具体的な疑問点を解消し、安心して手続きを進めるための参考にしてください。

カーリースの契約を隠して住宅ローンを申し込むとバレますか?

はい、バレる可能性が極めて高いです。

金融機関は住宅ローンの審査時に、信用情報機関(CIC、JICCなど)へ申込者の信用情報を照会します。

カーリースの契約情報は個人の信用情報として登録されているため、隠して申し込んでも必ず発覚します。

虚偽の申告は審査落ちの直接的な原因となります。

【こちらも読まれています】

>カーリースであればブラックでもOK?ブラックリスト掲載者が審査通過のポイントと注意点を徹底解説

カーリースの料金を滞納したことがあると審査に影響しますか?

はい、重大な影響があります。

カーリース料金の滞納は信用情報に「異動情報」として記録され、いわゆるブラックリストに載った状態となります。

この記録があると、返済能力に深刻な問題があると判断され、住宅ローンの審査通過は極めて困難になります。

過去の滞納履歴は、審査における非常に大きなマイナス要因です。

住宅ローンの審査に落ちてしまった場合、どうすれば良いですか?

まずは審査に落ちた原因を冷静に分析することが重要です。

カーリースが原因であれば、契約を完済する、より安いプランの車に乗り換えるなどの対策を講じて返済負担率を下げます。

他の借入がある場合はそれらを整理し、自己資金を増やす、借入希望額を見直すといった対策も有効です。

その上で、別の金融機関に再申し込みを検討します。

【こちらも読まれています】

>車のローン平均は月々いくら?頭金・期間別の購入シミュレーション

まとめ

カーリース契約は、住宅ローンの審査において「負債」と見なされ、返済負担率を上昇させるため、借入可能額に影響を与えます。

審査を有利に進めるためには、契約順序を考慮し、先に住宅ローンを契約するのがセオリーです。

また、他の借入を整理したり、頭金を用意したりして返済負担率を下げることが有効な対策となります。

カーリースと住宅ローンの関係性を正しく理解し、計画的に準備を進めることで、マイホームの実現に近づけます。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら