専業主婦でも車のローンを組める!契約方法やデメリットなどを解説

専業主婦の方が自分名義で車を購入しようと考えた際、ローンの利用を検討するかもしれません。

しかし、専業主婦が単独でローンを組むことは、収入要件から難しいのが実情です。

本記事では、専業主婦が車のローンを組むための具体的な方法や、ローン審査が不安な場合の選択肢としてカーリースについて解説します。

カーリースの契約方法やメリット・デメリット、審査通過のコツなども紹介するため、ご自身の状況に合った車の持ち方を見つけるための参考にしてください。

目次

専業主婦が自分名義で車のローンを組むのは難しい

専業主婦の方が自分名義で車のローンを組むことは、一般的に難しいとされています。

金融機関はローンの審査において、契約者の返済能力を最も重視するため、ご自身に安定した収入がない場合は審査通過のハードルが高くなります。

ただし、全く可能性がないわけではなく、いくつかの条件を満たすことでローンを組める場合があります。

ここでは、なぜ審査が厳しいのか、そしてどのような方法であれば可能性があるのかを具体的に見ていきましょう。

申込条件に「安定した収入」が求められるため

自動車ローンの申込条件には、ほとんどの場合「安定した継続収入があること」という項目が含まれています。

これは、貸し倒れのリスクを避けるため、金融機関が申込者に長期的に返済を続けられる能力があるかを確認するためです。

専業主婦の場合、ご自身の収入がないため、この「安定した収入」という条件を満たすことができません。

金融機関によっては、配偶者の収入を合算して審査するケースもありますが、申込者本人に収入がないという点は、審査において不利な要因となります。

パートやアルバイトで収入があったとしても、勤続年数や年収額によっては安定していると見なされず、審査通過が難しい場合があります。

配偶者を連帯保証人にすれば通る可能性も

専業主婦の方がローンを組むための現実的な方法として、安定した収入のある配偶者を連帯保証人に立てることが挙げられます。

連帯保証人とは、契約者本人が返済できなくなった場合に、本人に代わって返済義務を負う人のことです。

契約者本人と同等の重い責任を負うため、金融機関は連帯保証人の信用情報や返済能力も厳しく審査します。

配偶者に安定した収入があれば、世帯としての返済能力が認められ、ローン審査に通る可能性が高まります。

ただし、この方法を利用するには配偶者の同意が不可欠であり、申込時には連帯保証人の収入証明書や本人確認書類なども必要になります。

ローン審査が不安な専業主婦にはカーリースも選択肢のひとつ

車のローン審査に通過できるか不安な専業主婦の方にとって、カーリースは有力な選択肢となり得ます。

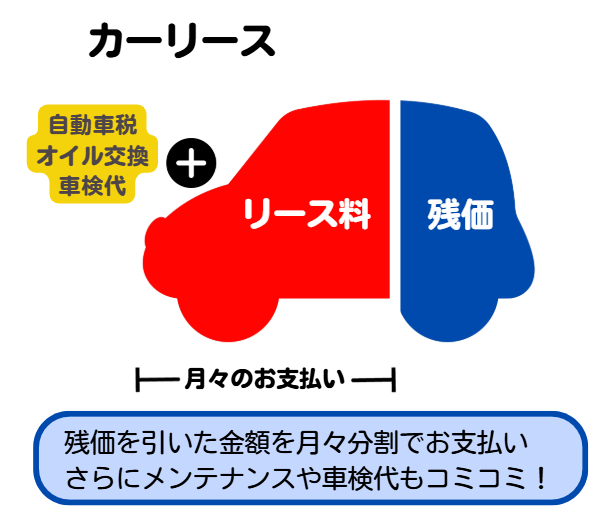

カーリースは、月々定額の料金で新車に乗れるサービスであり、一般的にローン購入よりも審査のハードルが低い傾向にあります。

初期費用が不要なプランが多く、税金やメンテナンス費用も月額料金に含まれるため、家計管理がしやすいというメリットもあります。

車の所有にこだわらず、手軽に車を利用したいと考える方には特に適した方法です。

【こちらも読まれています】

専業主婦でも利用できるカーリースの契約方法

カーリースに契約するには、審査に通らなければなりません。

以降では、契約方法や審査に通過しやすくなるためのコツ、注意点について解説します。

審査に通過すれば契約できる

専業主婦であっても、審査に通過すれば契約は可能です。

車の免許を持っており審査に合格することが条件ですので、職業や年齢は関係ありません。

審査内容は以下のようなものがあります。

・年齢

・年収

・職業

・持ち家の有無

・ローンの有無 など

審査は月々の支払いを滞らずにしっかりと行ってくれるのかを判断するものであり、会社によって多少の違いはあるものの、上記項目は一般的に審査されます。

「専業主婦だと収入はないし、無理なのでは?」と思っている方もいるでしょう。

そこで、審査を受ける際に注意すべきことやコツをお伝えします。

注意点の内容とコツを把握しておくことで、不安になることなく審査を受けられるでしょう。

審査を受ける際に注意すべきこと

審査を受ける際に注意すべきことは3つあります。

・過度な借入があると審査に通りにくい

・自己破産の過去があると審査に通りにくい

・クレジットの支払いや納税の滞納があると審査に通りにくいことがある

では、詳しく解説します。

【注意点1】過度な借入があると審査に通りにくい

車や家など金額が大きいローンを組んでいたり、クレジットカードの借入れがある場合は、審査に通りにくくなります。

すでに金額が大きい支払い責務がある状態でさらに支払いが増えるためです。

収入がない状態でありながら支払い額が大きいと、支払われなくなるリスクがあると思われ、信用を得ることは困難です。

【注意点2】自己破産の過去があると審査に通りにくい

自己破産の過去がある方は、審査に通りにくくなります。

自己破産はいわゆる「ブラックリスト」に登録されるためです。

自己破産は支払いができなくなり行うものですので、信用を得る必要があるリース契約は大きく不利です。

万一、該当する方は審査に通らないと覚悟をしておく必要があるでしょう。

【注意点3】クレジットの支払いや納税の滞納があると審査に通りにくいことがある

クレジットの支払いや納税の滞納がある方は、審査に通りにくいことがあります。

会社によって異なるため一概にはいえませんが、審査対象としているリース会社に審査を申し込む場合は通過は厳しいでしょう。

なお、ローンやクレジットカードの支払いの遅延は「ブラックリスト」に登録されます。

何度も繰り返し遅延している方は、通過できないことを覚悟しておく必要があります。

【こちらも読まれています】

>カーリースであればブラックでもOK?ブラックリスト掲載者が審査通過のポイントと注意点を徹底解説

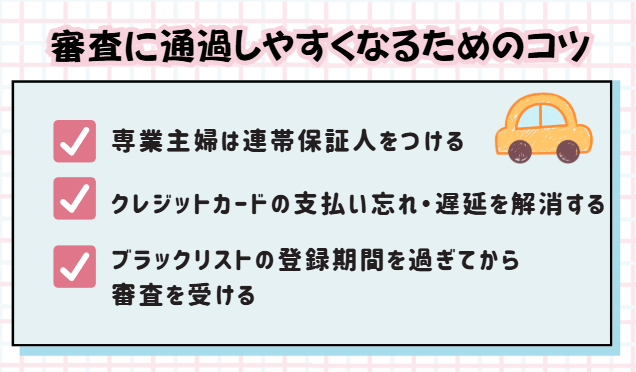

審査に通過しやすくなるためのコツ

収入がない、あるいはブラックリストに該当する方が審査に通過しやすくなるためのコツは3つあります。

・専業主婦は連帯保証人をつける

・クレジットカードの支払い忘れ・遅延を解消する

・ブラックリストの登録期間を過ぎてから審査を受ける

では、一つずつ解説します。

【コツ1】専業主婦は連帯保証人をつける

審査に通過するコツの一つ目は「連帯保証人をつけること」です。

月々数万円の支払いが生じる契約となるため、収入がない方を信頼することは会社にとってリスクがあります。

よって、仮に契約者本人の支払いが滞ったとしても代わりに支払いを行う人がいることを伝えなければなりません。

保証人は、夫や働いている両親にお願いするのが一般的ですが、以下の条件に該当する方なら保証人になれます。

・勤続年数が長い

・安定した給与をもらえている

・低所得者ではない

上記に該当したとしても、友人にお願いするのはやめましょう。

お金関係のことは、人間関係の破綻に繋がることがあるためです。

できるかぎり家族や親族に依頼しましょう。

【コツ2】クレジットカードの支払い忘れ・遅延を解消する

審査に通過するコツの二つ目は「クレジットカードの支払い忘れや遅延を解消する」です。

会社の意向によっては、審査項目にクレジットカードの支払い忘れや遅延をチェックするところがあります。

普段の生活で生じる支払いでマイナスなことが起きれば、カーリース契約をしても同様のことが起きると考えるためです。

カードの支払いだけでなく、税金の支払いも同様です。

審査を受ける前に支払い忘れや遅延がないかチェックし、もしあれば早急に支払いを完了させましょう。

【コツ3】ブラックリストの登録期間を過ぎてから審査を受ける

審査に通過するコツの三つ目は「ブラックリストの登録期間を過ぎてから審査を受けること」です。

ブラックリストに登録されていたとしても、連帯保証人をつければ審査に通ることはあります。

しかし、ブラックリストは大きく信用を落としている人だという意味で登録されているため、落ちる可能性は十分あります。

登録期間は以下のとおりです。

遅延行為・任意整理:5年間

自己破産・自己再生:5〜10年間

登録されているか不安な方は、信用機関に問い合わせてみましょう。

専業主婦にカーリースがおすすめの理由は「5つ」!

カーリースの審査を受けてみようか悩んでいる方もいるかもしれません。

カーリースは専業主婦だからこそおすすめともいえるため、前向きに検討する価値があります。

おすすめする理由は以下の6つです。

・初期費用・頭金が不要

・支払額が固定で家計管理がしやすい

・メンテナンス付きプランがある

・ライフプランに合わせた乗り換えがしやすい

・リース車をもらえるプランがある

では、一つずつ理由をお伝えします。

【おすすめの理由1】初期費用・頭金が不要

専業主婦におすすめする理由は「初期費用がかからないため」です。

車を手にいれるには、以下のような費用がかかります。

・車両代

・法定費用

・自賠責保険

・登録料 など

ローンを組めば上記のような費用は月々の支払いに振り分けされます。

とはいえ、ローンを利用する場合は頭金が必要になるケースがほとんどで、現金払いを選ぶと納車までに全額を一括で支払わなければなりません。

一方、カーリースは月々の支払いに組み込まれる仕組みですが、頭金を用意する必要はないので、高額な初期費用がいらない分、旅行代や外食費に充てたり、お子さんの貯金に回したりできます。

こうした別の用途にお金を残せるのは、大きなメリットといえるでしょう。

★ディープラスのカーリースは頭金なし!税金もメンテ代も月々コミコミ!

【おすすめの理由2】支払額が固定で家計管理がしやすい

専業主婦におすすめする理由の二つ目は「支払額が固定で家計管理がしやすいため」です。

家計簿管理で大変なのは、収入と支出のバランスを考慮してやりくりすることです。

洗剤やオムツ、ミルクなどの消耗品は毎月固定にはならないため、ばらつきがあります。

「今月はかからなくても来月はかかるかもしれない」という、定期的に生じる固定費があると、やりくりは難しくなるものです。

カーリース契約は、定額のため家計管理がしにくくなることはありません。

【おすすめの理由3】メンテナンス付きプランがある

専業主婦におすすめする理由の三つ目は「メンテナンス付きプランがあること」です。

車を持つと買い物やお子さんの送迎が楽になり日々の快適さが向上しますが、その反面コストや時間がかかるため定期的に負担に感じることもあるでしょう。

メンテナンス付きプランがあるリース会社を選べば、こうした煩わしさを軽減できます。

メンテナンスのために出向く必要はあるものの、費用は月額料金に組み込める場合が多いです。

急にまとまったお金を用意する必要がなく、経済的にも精神的にも余裕が生まれるでしょう。

【おすすめの理由4】ライフプランに合わせた乗り換えがしやすい

専業主婦におすすめする理由の四つ目は「ライフプランに合わせた乗り換えがしやすい」点です。

家族が増えたりお子さんが成長したり、趣味が変わったりとライフプランが変化するたびに新車を購入するのはハードルが高く、乗り換えに踏み切れない方も多いでしょう。

カーリースなら初期費用を抑えて乗り換えができるため、負担を軽減できます。

お子さんの成長に合わせるなら、あらかじめ期間を考慮して契約を設定することも可能です。

このように、カーリースはライフプランに合わせた柔軟な乗り換えがしやすい選択肢といえます。

【おすすめの理由5】リース車をもらえるプランがある

専業主婦におすすめする五つ目の理由は「リース車をもらえるプランがある」点です。

カーリースは基本的に契約満了後に車を返却しなければなりませんが、満了と同時に車がもらえるプランを用意している会社もあります。

まとまった出費は避けたいけれどマイカーが欲しいという方には、まさに理想的な選択肢といえるでしょう。

カーリースを利用するデメリットとは?

カーリースはたくさんのメリットがありますが、デメリットもあります。

デメリットにも目を通し、よく検討してみてください。

・車購入のコストと比べて割高に感じやすい

・基本的に車を所有できない

・中途解約すると違約金が発生する

・勝手に修理できない

・走行距離に上限がある

では、一つずつお伝えします。

【こちらも読まれています】

>カーリースはデメリットだらけ?契約前に知っておくべき注意点と向いている人

【デメリット1】車購入のコストと比べて割高に感じやすい

カーリースは一括購入やローンで購入する場合と比べると、割高に感じやすいでしょう。

原状回復費用や残価精算が必要になる場合があるためで、傷や汚れを直した状態で返却する必要があるので、原状回復費用は契約満了時にほぼ必ず発生します。

残価精算については契約時に残価分が差し引かれますが、これはあくまで予想価格であり、実際に予想より価値が下がった場合はその差額を支払わなければなりません。

車の購入では原状回復費用や残価精算の支払いは不要なので、結果的にカーリースの方が高くつく可能性があります。

【デメリット2】基本的に車を所有できない

車をもらえるプランでなければ自分所有の車にはなりません。

よって、ご自身所有の車を欲しいと考えている方にはデメリットと感じるでしょう。

【デメリット3】中途解約すると違約金が発生する

あらかじめ決められた契約期間を満了するまでは解約できず、途中で解約する場合は契約違反となるため違約金が発生します。

転勤による解約や災害、全損事故による中途解約も同様に違約金が必要です。

【デメリット4】勝手に修理できない

自己判断で修理に出せないため、人によってはそれをデメリットと感じるでしょう。

擦ってしまって気になるため自分や夫に軽い修理をしてもらうこともできません。

修理を要する場合はすべて会社に連絡し、指示に従って修理する必要があります。

【デメリット5】走行距離に上限がある

カーリースに限らずディーラーローンで車を購入する場合も同様ですが、走行距離に上限があることが基本です。

しかし、カーリースについては、プランや会社によっては上限がない場合もあります。

選択するプランや会社によっては避けられるため、それほど大きいデメリットではありません。

専業主婦の車のローン・カーリースに関するよくある質問

ここまで専業主婦の方の車のローンやカーリースについて解説してきましたが、まだ個別の疑問や不安が残っているかもしれません。

特に、家族との関係や収入状況の変化など、専業主婦ならではの視点からの質問も多いでしょう。

ここでは、そうしたよくある質問をいくつかピックアップし、Q&A形式で簡潔にお答えします。

契約前の最後の確認として、ぜひ参考にしてください。

夫に内緒で車のローンやカーリースの契約はできますか?

結論から言うと、専業主婦の方が夫に内緒で車のローンやカーリースの契約をすることは極めて困難です。

ご自身に安定収入がない場合、審査を通過するためには安定収入のある配偶者を連帯保証人に立てることがほぼ必須となります。

連帯保証人には契約内容の確認と署名・捺印が求められるため、配偶者の協力なしに手続きを進めることはできません。

また、審査の過程で自宅に在籍確認の電話が入ることもあります。

後のトラブルを避けるためにも、車の必要性や費用について事前に家族でしっかりと話し合い、合意の上で手続きを進めることが大切です。

パートを始めたばかりでも審査に通りますか?

パート収入があることは、収入が全くない専業主婦の状態よりも審査において有利に働く可能性があります。

しかし、ローンやリースの審査で重視されるのは「収入の安定性」であるため、パートを始めたばかりで勤続期間が短い場合は、審査通過のハードルが高くなる傾向があります。

一般的に、金融機関やリース会社は最低でも半年から1年以上の継続した勤務実績を求めることが多いです。

勤続期間が短い段階で申し込む場合は、審査が比較的柔軟な会社を選んだり、配偶者を連帯保証人に立てたりといった対策を併せて検討することで、審査に通る可能性を高めることができます。

カーローンとカーリース、最終的にどちらがお得になりますか?

カーローンとカーリースのどちらが最終的にお得になるかは、車の利用方法や何を重視するかによって結論が異なります。

総支払額をできるだけ抑えたい、そして最終的には車を自分の所有物としたいという場合は、金利にもよりますがマイカーローンの方が有利になる可能性があります。

一方で、初期費用をかけずに新車に乗りたい、税金やメンテナンスの管理を楽にしたい、数年ごとに新しい車に乗り換えたいというニーズには、カーリースが適しています。

それぞれのメリットとデメリットを比較し、ご自身のライフプランや金銭感覚に合った選択をすることが最も重要です。

まとめ

専業主婦の方が自分自身の名義で自動車ローンを組むことは、安定収入の条件から難しいのが実情です。

しかし、安定した収入のある配偶者を連帯保証人とすることで、ローンを利用できる可能性はあります。

また、ローン審査に不安がある場合や、初期費用を抑えて月々の支出を平準化したい場合には、カーリースが有効な選択肢となります。

カーリースには走行距離制限や中途解約ができないといったデメリットも存在するため、契約内容を十分に理解することが求められます。

最終的にローンとカーリースのどちらを選ぶかは、ご自身の経済状況やライフプラン、車に対する考え方を基に総合的に判断することが必要です。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら