カーリースが高いと言われる理由は?5つのポイントで徹底比較

カーリースは、頭金なしで新車に乗れる手軽なサービスとして注目されていますが、一方で「料金が高い」という声も聞かれます。

このイメージは、料金体系やサービス内容が複雑に見えることが一因かもしれません。

本記事では、カーリースが高いと言われる理由を、車の購入や他のサービスとの料金比較、月額料金に含まれる費用の内訳など、5つの異なる視点から詳しく解説します。

この記事を読めれば、カーリースが本当に割高なのか、どのような人に向いているサービスなのかを客観的に判断できるようになります。

【こちらも読まれています】

>カーリースはデメリットだらけ?契約前に知っておくべき注意点と向いている人

目次

カーリースは高いというのは本当?購入やレンタカーと比較した場合

カーリースが本当に高いのかを判断するためには、他の車の利用方法と多角的に比較することが重要です。

新車や中古車と購入する場合の総費用や、レンタカーやカーシェアを必要な時に利用する場合のコストと、カーリースの月額料金を比べてみましょう。

一般的に、カーリースの料金は「月いくら」という定額制で示されますが、この金額には車両代金だけでなく、税金や自賠責保険料、車検費用などが含まれています。

例えば、軽自動車であれば月々1万円台から3万円程度が相場ですが、ローン購入の場合はこれに加えて数万円単位の自動車税や車検代が別途発生します。

一方、レンタカーやカーシェアは時間単位の料金体系であり、たまにしか乗らない人にとっては安上がりです。

しかし、週に数回以上、通勤や買い物で利用する生活スタイルであれば、その都度予約する手間や利用料を積み上げると、結果的にカーリースの方が安くなるケースも珍しくありません。

それぞれのメリットやデメリットを理解することで、自身のライフスタイルや車の利用頻度にとって、どの方法が最もコストパフォーマンスに優れているかが見えてきます。

一概に高いと結論づけるのではなく、具体的な費用や利便性の違いを比較検討することが大切です。

新車購入の場合との比較

新車を購入する場合、車両本体価格のほかに各種税金、登録諸費用などの初期費用が必要となり、まとまった出費が発生します。

ローンの返済とは別に、毎年の自動車税や車検費用、メンテナンス費用もその都度支払わなければなりません。

一方、カーリースは初期費用が不要で、月々の料金に税金や車検費用が含まれているため、急な出費がなく家計管理がしやすい点が特徴です。

ただし、所有権はリース会社にあるため、契約終了後は車を返却する必要があります。

最終的に車を自分のものにしたいかどうかで、どちらが良いかは変わってきます。

中古車購入の場合との比較

中古車購入の最大のメリットは、新車に比べて車両本体価格が安く、初期費用や総支払額を抑えられる点にあります。

選択肢が豊富で、同じ予算でも新車よりグレードの高い車種を選べる可能性もあります。

しかし、車両の状態によっては故障のリスクが高く、予期せぬ修理費用が発生することも少なくありません。

カーリースでは、新車に乗れるプランが多いため故障のリスクは低く、メンテナンスプランを付ければ定期的な点検や消耗品の交換費用も月額料金に含めることができ、突発的な出費の心配を減らすことが可能です。

レンタカーの場合との比較

レンタカーは、数時間から数日といった短期間の利用に適したサービスです。

旅行や出張、大きな買い物をするときなど、必要な時だけ車を使いたい場合に便利で、費用も利用した分だけで済みます。

対してカーリースは、年単位での長期契約が基本となり、自分専用の車としていつでも自由に利用できるのが大きな違いです。

日常的に通勤や送迎などで車を使用する場合、その都度レンタカーを借りるよりも、カーリースの方が手間も少なく、トータルの費用も割安になるケースが多く見られます。

利用頻度が選択の大きな分かれ目となります。

カーシェアの場合との比較

カーシェアは、会員登録をすれば15分程度の短時間から車を借りられる手軽さが魅力です。

ガソリン代や保険料が利用料金に含まれており、近所への買い物や少しの移動など、ごく短時間の利用に向いています。

ただし、ステーションに空いている車がなければ利用できず、車内の清掃状態が前の利用者に左右されることもあります。

カーリースは自分だけの専用車なので、いつでも好きな時に利用でき、車内を自分好みの空間に保つことが可能です。

週末のレジャーなど、長時間にわたって車を使いたい場合にも適しています。

なぜカーリースは高いと言われる?

カーリースが「高い」と感じられる背景には、いくつかの具体的な理由が存在します。

月々の支払額だけを見ると他の方法より割高に見えたり、契約終了時に予期せぬ費用が発生する可能性があったりすることが、そのイメージにつながっているようです。

また、利用上の制約や、原則として途中でやめられないという契約形態も、高く感じさせる一因と考えられます。

ここでは、カーリースが高いと言われる主な4つの理由と、実際に高額な支払いになったという体験談の背景について掘り下げていきます。

カーリースの総額は高く見える

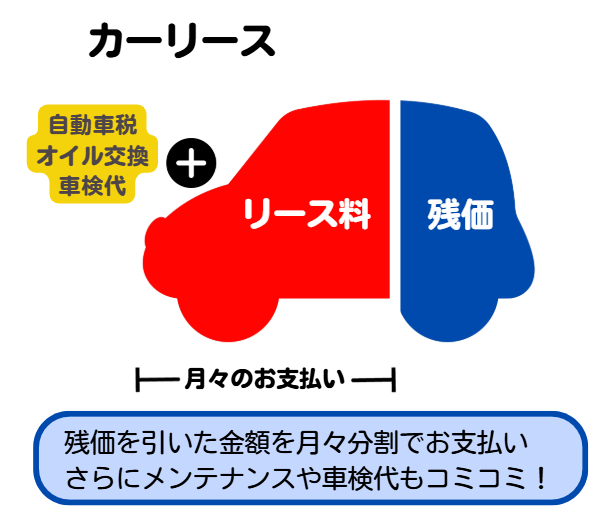

カーリースの総支払額は、「月額料金×契約月数」というシンプルな計算式で算出されます。

この算出された合計金額をパッと見た際、多くの人が「車両本体価格よりも高い」と感じ、カーリースは割高であるという印象を抱きがちです。

しかし、この総額が高く見えるのには明確な理由があります。

一般的なカーリースの月額料金には、車両代金の一部だけでなく、契約期間中に発生する自動車税や自賠責保険料、車検の基本費用、さらにはリース会社の手数料などがすべて含まれています。

例えば、軽自動車の新車を5年契約で利用する場合、月額の平均価格が2万円から3万円程度に設定されるケースが多いですが、この中には5年分のアフターサービス費用が内包されています。

もし自身で車を購入した場合は、月々のローン支払いとは別に、毎年春に届く自動車税の納付書や、2年ごとの車検時に発生する十数万円単位の大きな出費をその都度用意しなければなりません。

カーリースはこれらの維持費をあらかじめ合算し、契約月数で割って平準化しているため、総額が膨らんで見えるのは当然の仕組みといえます。

目先の総額だけで判断するのではなく、支払いの内訳にどのような維持費が含まれているのかを正確に把握することが、賢い選択につながります。

★ディープラスのカーリースは頭金なし!税金もメンテ代も月々コミコミ!

返却時に追加費用が発生する場合がある

契約満了時に車を返却する際、追加費用(精算金)が発生する可能性があることも「高い」と思われる一因です。

カーリースでは、契約時に設定した走行距離の上限を超過してしまった場合、超過分の料金を支払う必要があります。

また、内外装に契約で定められた基準を超える傷や凹み、汚れなどがある場合も、原状回復費用を請求されます。

これらの追加費用は、契約内容を遵守していれば発生しませんが、想定外の出費となるリスクがネガティブなイメージにつながっている側面があります。

一部利用に制限がある

カーリースはあくまでリース会社から車を借りている状態のため、マイカーのように完全に自由な使い方ができるわけではありません。

多くの契約では、年間や月間の走行距離に上限が設けられています。

また、車両の価値を維持するため、ペットの同乗や車内での喫煙、車体の改造やカスタマイズが禁止されている場合がほとんどです。

これらの制限に違反すると、契約終了時に追加料金を請求される可能性があります。

こうした自由度の低さが、料金の割高感につながることがあります。

中途解約すると高額な違約金が発生するリスク

カーリース契約は、原則として契約期間中の解約が認められていません。

転勤や病気、事故などやむを得ない事情で解約が必要になった場合、高額な違約金(中途解約金)が発生します。

この違約金は、残りの期間のリース料金総額から、未経過分の費用などを差し引いた金額を一括で支払うのが一般的で、大きな金銭的負担となります。

長期契約を結ぶことによるこのリスクが、カーリースを躊躇させ、「万が一の時に高くつく」というイメージを持たせる要因の一つとなっています。

カーリースを利用した結果高くなったという体験談もあるのはなぜか

インターネット上などで見られる「カーリースで損をした」という体験談は、契約内容の理解不足が原因であるケースが少なくありません。

例えば、自身の運転スタイルを考慮せずに走行距離制限が短いプランを選んでしまい、超過料金が発生したという事例です。

また、契約終了時の原状回復に関する規定をよく確認せず、想定外の修理費用を請求されたケースも考えられます。

契約前にサービスの詳細や自身の利用状況をしっかりと照らし合わせ、疑問点を解消しておくことが、このような事態を避けるために不可欠です。

カーリースの「総額」とは?

カーリースの料金が高いと感じられる一因は、その「総額」の内訳にあります。

月々の支払いには、車両の代金だけでなく、維持に必要な税金や保険料、さらには車検やメンテナンスにかかる費用まで含まれています。

これらの費用がどのように計算され、月額料金に反映されているのかを理解することが、料金の妥当性を判断する鍵です。

車両本体価格の考え方から、各種税金、メンテナンス費用、そして契約方式による精算の違いまで、総額を構成する各要素を具体的に見ていくと、その仕組みが明確になります。

車両本体価格

カーリースの料金に含まれる車両本体価格は、実際に新車を購入する際の価格そのものではありません。

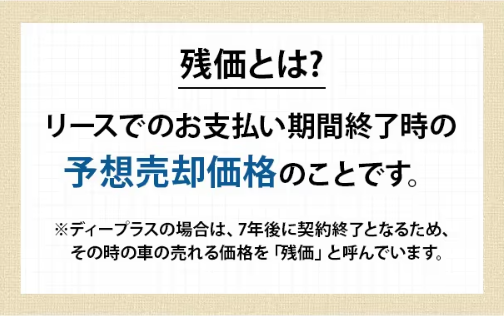

料金は、車両本体価格から契約満了時の予想下取り価格である「残価」をあらかじめ差し引いた金額を基に計算されます。

例えば、200万円の車で5年後の残価が50万円に設定された場合、リース料金の元となるのは差額の150万円分です。

この残価設定の仕組みにより、車両価格の全額を支払うローン購入に比べて、月々の支払額を抑えることが可能になります。

残価の額は車種の人気や契約年数によって変動します。

【こちらも読まれています】

>残価額とは?リースとローンの違いと仕組みをわかりやすく解説

自動車税とその他税金

車を所有すると、毎年「自動車税(種別割)」の納付義務が生じます。

また、新車購入時には「環境性能割」、車検時には「自動車重量税」も課されます。

これらの税金は、カーリースの場合、月額料金の中にすべて含まれています。

そのため、利用者は毎年納付書で支払う手間や、車検時にまとまった税金を準備する必要がありません。

税金の支払いや管理をリース会社に任せられるため、手続きの手間が省け、家計の支出計画も立てやすくなるというメリットがあります。

自賠責保険料

自賠責保険は、自動車損害賠償保障法に基づき、すべての自動車に加入が義務付けられている強制保険です。

主に交通事故の被害者救済を目的としており、対人賠償の損害に対してのみ保険金が支払われます。

通常、新車購入時や車検時に次回の車検までの期間分をまとめて支払いますが、カーリースではこの自賠責保険料も月額料金に含まれています。

利用者が自分で加入手続きをしたり、車検の都度支払ったりする必要がないため、手間を省くことができます。

車検費用、メンテナンス費用

カーリースの月額料金には、基本的な車検費用が含まれているプランが一般的です。

さらに、オプションとしてメンテナンスプランを追加することで、オイル交換やタイヤ交換、バッテリー交換といった定期的なメンテナンス費用も月額料金に含めることができます。

プランの対象範囲はリース会社によって異なりますが、これを利用すれば、突発的な整備費用が発生する心配がなくなり、常に車のコンディションを良好に保てます。

車の専門知識がない人でも、安心して車に乗り続けることが可能です。

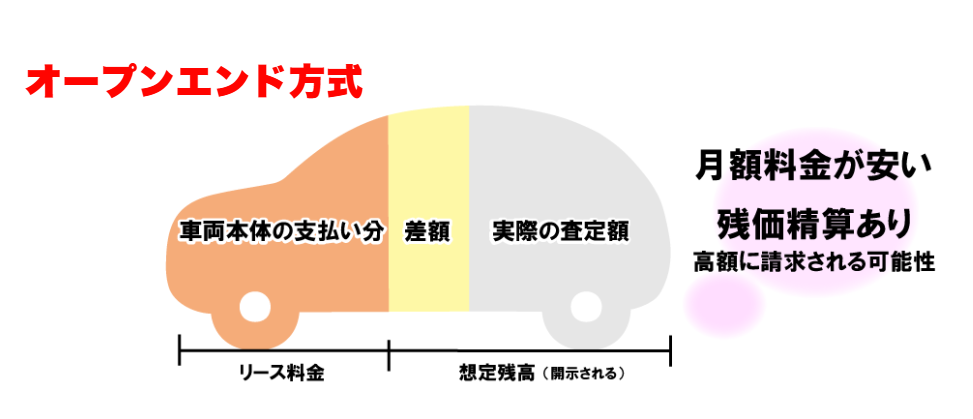

「残価」と「原状回復費用」

「残価」とは、契約満了時の車の予想下取り価格のことで、月々のリース料はこの残価を車両価格から差し引いて算出します。

残価を高く設定するほど月額料金は安くなりますが、注意が必要です。

契約満了時の実際の査定額が設定した残価を下回った場合、その差額を「原状回復費用」などとして利用者が支払う必要があります。

車の内外装の損傷や走行距離の超過などが、査定額を下げる主な要因です。

契約終了時の追加費用を防ぐためには、車を丁寧に取り扱うことが求められます。

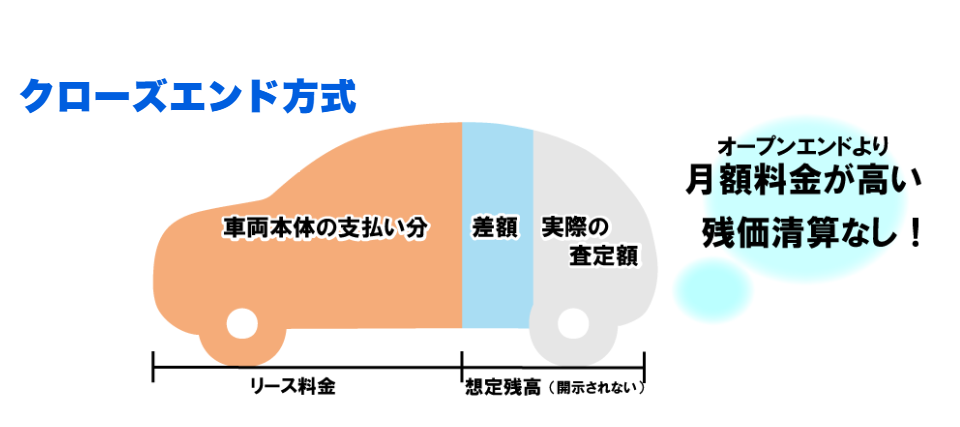

残価精算のリスクがない「クローズドエンド方式」

契約満了時の精算リスクを避けたい場合は、「クローズドエンド方式」の契約を選ぶことが有効です。

カーリースには契約満了時に残価の精算を行う「オープンエンド」と、精算を行わない「クローズドエンド」の2種類が存在します。

クローズドエンド方式であれば、返却時の市場価格が設定された残価を下回っても、差額を利用者が負担する必要はありません。

月額料金が多少高くなる傾向はありますが、契約終了時の予期せぬ出費を確実に防ぐことができるため、安心して車に乗り続けたい人におすすめの契約方法です。

契約前にどちらの方式かを確認することが、後悔しないための重要なポイントです。

【こちらも読まれています】

>オープンエンドリースとは?カーリースの仕組みやクローズドエンドとの違い

カーリースの「保険料」の仕組みを詳しく解説

カーリースの料金と保険の関係は、少し複雑で誤解されやすいポイントです。

月額料金に保険料が含まれているのは事実ですが、それはすべての保険をカバーしているわけではありません。

料金に含まれるのは、法律で加入が義務付けられている「自賠責保険」のみです。

事故の際に自分や相手の車、物への損害を補償する「任意保険」は、原則として別途加入する必要があります。

この任意保険の扱いが、カーリースが割高に感じられるかどうかの要因の一つにもなっています。

カーリースの「保険料」に含まれるのは「自賠責保険」

カーリースの月額料金に標準で組み込まれている保険は、法律で加入が義務付けられている「自賠責保険(強制保険)」のみです。

この保険は、交通事故による被害者の身体への損害、つまり対人賠償に限定して補償するもので、補償額にも上限があります。

相手の車両や物への損害(対物賠償)、自分自身のケガ、またはリース車両自体の損害については一切補償されません。

したがって、万が一の事故に備えるには自賠責保険だけでは不十分であり、補償範囲を広げるための対策が別途必要です。

「任意保険」の取り扱いによっては高額に感じられる場合も

自賠責保険でカバーできない損害に備えるため、任意保険への加入は必須と考えるべきです。

任意保険は、原則として利用者自身が契約し、保険料も別途支払います。

リース会社によっては、任意保険料も月額料金に含められる専用プランを用意している場合がありますが、自分で保険会社を選んで契約するよりも割高になることがあります。

また、これまで長年無事故で任意保険の等級が進んでいる場合、リース車両への切り替えで等級の引き継ぎがスムーズにできないケースもあるため、事前に保険代理店などに確認することが重要です。

購入とカーリースでは支払っている金額の違いがある

カーリースが高いと感じる理由の一つに、カーローンでの購入と比較した際の月々の支払額の違いが挙げられます。

一見するとカーリースの月額料金の方が高く見えることが多いですが、それは支払いに含まれている費用の範囲が根本的に異なるためです。

カーローンが主に車両代金を分割で支払うのに対し、カーリースは車両代金に加えて様々な維持費をまとめて支払う仕組みです。

この構造の違いを理解することが、両者のコストを正しく比較する上で不可欠です。

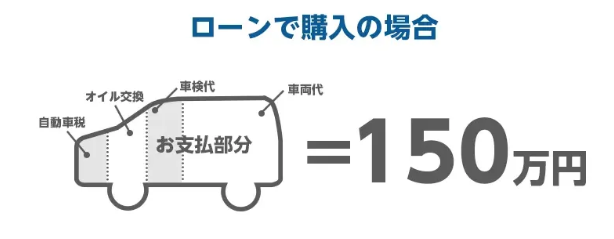

カーローンで購入した場合は「車両本体価格」だけを支払っている

カーローンを組んで車を購入した場合、月々の支払いは主に車両本体価格と、それにかかる金利の返済に充てられます。

つまり、車そのものの代金を分割で支払っている形です。

そのため、毎年の自動車税や定期的に訪れる車検費用、オイル交換などのメンテナンス費用は、ローン返済とは別に、その都度現金などで支払う必要があります。

月々のローン返済額だけを見るとカーリースの料金より安く感じられますが、実際には見えない部分で多くの維持費が別途発生していることを考慮しなければなりません。

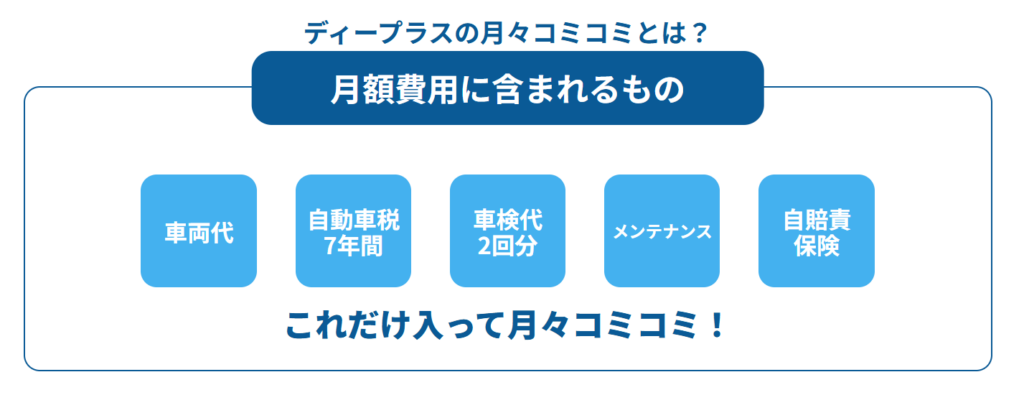

カーリースの場合には、「車両本体価格+利用にかかる費用」を支払っている

一方、カーリースの月額料金は、車両本体価格から残価を引いた金額に加え、契約期間中の自動車税、自賠責保険料、各種手数料などが含まれたパッケージ料金です。

さらにメンテナンスプランを付ければ、車検費用や消耗品の交換費用などもコミコミにできます。

つまり、車の利用にかかる様々な費用を月額料金として平準化して支払う仕組みです。

そのため、ローン返済額と比較すると一見高く見えますが、税金や車検などの大きな出費が別途発生しないという利点があります。

カーリースの料金を安く抑えるための5つのコツ

カーリースは、契約の仕方やプランの選び方次第で、月々の支払額を抑えてお得に利用することが可能です。

料金が高いというイメージだけで選択肢から外すのではなく、どうすればコストを抑えられるかを知ることが重要です。

契約期間の設定、新車ではなく中古車を視野に入れること、そして自身の利用状況に合わせたメンテナンスプランの選択が、料金を安くするための主なポイントになります。

ここでは、カーリースを賢く利用するための5つの具体的なコツを紹介します。

契約期間を長く設定して月額料金を下げる

カーリースの月額料金を抑えるための最も有効な手段の一つが、契約期間を長く設定することです。>

カーリースの料金算出の仕組みは、車両本体価格から契約満了時の予想下取り価格である残価を差し引き、その金額に税金や手数料などの諸費用を合計したものを契約月数で割るというものです。

そのため、契約期間が長ければ長いほど一回あたりの支払額が分散され、月々の負担を軽減できます。

例えば、ある人気車種を1年という短期間で契約した場合と、7年や9年といった長期間で契約した場合を比較すると、月額料金には数万円単位の大きな差が生じることが一般的です。

1年契約では初期費用や登録諸費用をわずか12回で回収しなければならないため、どうしても一ヶ月あたりの単価が跳ね上がって高くなることがあります。

一方で長期契約であれば、これらの固定費を長期間で分割できるため、月々の支払いを数千円から1万円台にまで抑えることも可能です。

3年契約などの短期から中期の設定も選べますが、家計への負担を最小限にするなら長期契約がおすすめです。

ただし、長期契約を結ぶ際は、結婚や出産、転勤といった将来のライフイベントを考慮する必要があります。

安易に料金を下げることだけを目的として長期間の縛りを作ってしまうと、途中で車が不要になった際に高額な中途解約金が発生するリスクがあるためです。

ご自身の生活環境が数年先まで安定しているかどうかを見極めた上で、最適な期間を選択することが賢い利用方法です。

中古車のカーリースを検討する

カーリースは新車だけでなく、中古車も対象としている会社が多くあります。

中古車は新車に比べて車両本体価格が安いため、月々のリース料金も大幅に抑えることが可能です。

特に、ディーラーの試乗車などで使われていた走行距離の少ない「新古車(登録済未使用車)」は、新車同様のコンディションでありながら割安な料金で利用できるため人気があります。

初期費用を抑えたい、とにかく月々の支払いを安くしたいという場合には、中古車リースは非常におすすめな選択肢となります。

★ディープラスでは中古車もカーリスできます!

メンテナンスプランの内容を見直す

多くのカーリースでは、車検や定期点検、消耗品の交換などがセットになったメンテナンスプランが用意されていますが、その内容は様々です。

タイヤ交換やバッテリー交換まで含まれる手厚いプランは安心ですが、その分月額料金は高くなります。

ご自身の年間走行距離や車の利用頻度を考慮し、本当に必要なサービスだけが含まれたプランを選ぶことが重要です。

例えば、走行距離が短いならタイヤ交換は不要かもしれません。

プラン内容を精査し、不要なオプションを外すことで、月々の料金を節約できます。

契約満了後に「車がもらえる」プランを選ぶ

「高いお金を払っても最終的に自分のものにならない」という不満を解消するには、契約満了後に車がもらえるプランを選ぶのが効果的です。

9年などの長期契約では、契約終了後にそのまま車を譲り受けられるオプションが用意されていることが多くあります。

このプランなら、支払ったリース料金が無駄にならず、最終的に資産として車を手元に残すことができます。

長く乗り続けることを前提とするなら、月々の支払いを抑えつつマイカーを手に入れられるため、購入と比較してもコストパフォーマンスの高い選択肢となります。

法人や個人事業主なら「節税効果」で実質安くなる

もし事業用として車を利用する場合、カーリースは購入よりも高いどころか、大きな金銭的メリットを生む可能性があります。

カーリースの月額料金は、原則として全額を「リース料」として経費計上することが可能です。

購入した場合のような減価償却費の計算や、固定資産税の処理といった複雑な事務作業が不要となり、経理の負担を大幅に軽減できます。

節税効果によって手元に残る資金を増やせるため、ビジネス用途であれば、実質的なコスト負担を購入よりも低く抑えられるケースが多く見られます。

【こちらも読まれています】

>カーリースの仕訳と勘定科目とは?マイカー契約時における経費処理の違いを解説!

まとめ

カーリースが高いと言われる主な理由は、月額料金に税金や車検費用、保険料といった車両の維持費が含まれているため、車両本体価格のみを分割で支払うローンと比較して、一見割高に見える点にあります。

また、走行距離制限の超過や車両の損傷による追加費用、中途解約時の違約金といったリスクも、「高い」というイメージにつながっています。

しかし、契約期間の調整や中古車の選択、メンテナンスプランの見直しによって料金を抑えることも可能です。

購入とリースのどちらが適しているかは、初期費用の有無、月々の支払い、将来のライフプランなどを総合的に考慮して判断する必要があります。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら