車購入で貯金がなくなるのは不安?お金をかけずに賢く車に乗る方法

車は便利な移動手段ですが、購入にはまとまった資金が必要になるため、貯金が大幅に減ってしまうことに不安を感じる人も少なくありません。

しかし、車を手に入れる方法は現金一括購入だけではありません。

この記事では、車にかかる総費用を把握した上で、貯金を大きく減らさずに済む購入方法や、カーリースといった購入以外の選択肢について解説します。

車を買うと本当に貯金はなくなる?まずは総費用を把握しよう

車の購入を検討する際、多くの人は車両本体価格に注目しがちですが、実際に車を所有するためには、それ以外にも様々な費用が発生します。

購入時に一度だけかかる「初期費用」と、所有している限り継続的にかかる「年間維持費」の2つを正確に把握することが、計画的な資金計画を立て、貯金を守るための第一歩となります。

車の購入時にかかる初期費用の内訳

車の購入時には、車両本体価格の他に「法定費用」と「代行費用」からなる諸費用が必要です。

法定費用は、自動車税(種別割)や環境性能割、自動車重量税、自賠責保険料、リサイクル料金など、法律で定められた税金や保険料を指します。

一方、代行費用は、車両の登録や車庫証明の取得手続きを販売店に依頼するための手数料です。

これらの諸費用は、一般的に車両本体価格の10%から20%程度が目安とされており、購入予算を立てる際にはあらかじめ考慮に入れておく必要があります。

【こちらも読まれています】

>車の購入、何から始める?【初心者向け】全手順と費用、お得に買うコツを徹底解説

見落としがち?車を所有し続けるための年間維持費

車は購入して終わりではなく、所有し続ける限り維持費がかかります。

主な内訳としては、毎年課される自動車税(種別割)、自賠責保険や任意保険の保険料、定期的な車検費用、オイルやタイヤといった消耗品の交換費用が挙げられます。

これらに加えて、日々のガソリン代や、自宅に駐車場がない場合は月極駐車場代も必要です。

これらの維持費は、車種や年間の走行距離、駐車場の有無によって変動しますが、年間で数十万円にのぼることも珍しくなく、長期的な視点で家計への影響を考えておくことが求められます。

【こちらも読まれています】

貯金を大きく減らさずに車を手に入れる4つの選択肢

貯金を一度に大きく使う現金一括購入は、総支払額を抑えられる一方で、手元の資金が減るという懸念点があります。

そこで、まとまった貯金を残しつつ車に乗るための、いくつかの選択肢を検討することが有効です。

カーローンや中古車の活用、さらには「所有」という形にこだわらないカーリースやカーシェアリングといった方法も存在します。

それぞれの特徴を理解し、自分に合った方法を見つけましょう。

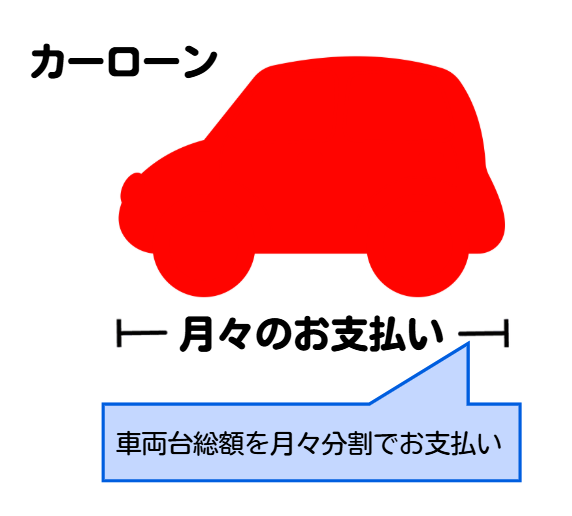

方法1:頭金を抑えてカーローンを利用する

カーローンは、金融機関や信販会社から車の購入資金を借り入れ、月々分割で返済していく方法です。

大きなメリットは、頭金を少なく、あるいは全く用意しなくても車を購入できるため、初期費用を大幅に抑えられる点にあります。

これにより、手元の貯金を残したままカーライフを始めることが可能です。

ただし、借入金には金利が発生するため、現金一括購入に比べて総支払額は多くなります。

利用する際は、金利や返済期間を十分に比較検討し、毎月の返済額が家計の負担にならないよう、無理のない計画を立てることが重要です。

方法2:購入費用を抑えられる中古車を探す

新車にこだわらないのであれば、中古車を選択肢に入れることで購入費用を大きく抑えられます。

中古車の最大の魅力は、新車よりも車両本体価格が安いことであり、同じ予算でも新車より上級のグレードや車種を選べる可能性があります。

一方で、年式や走行距離、過去のメンテナンス状況など、車両の状態が一台一台異なるため、購入時には慎重な見極めが不可欠です。

信頼できる販売店を選び、保証の有無などを確認することで、購入後の予期せぬトラブルやメンテナンス費用のリスクを軽減できます。

方法3:月々定額で新車に乗れるカーリースを検討する

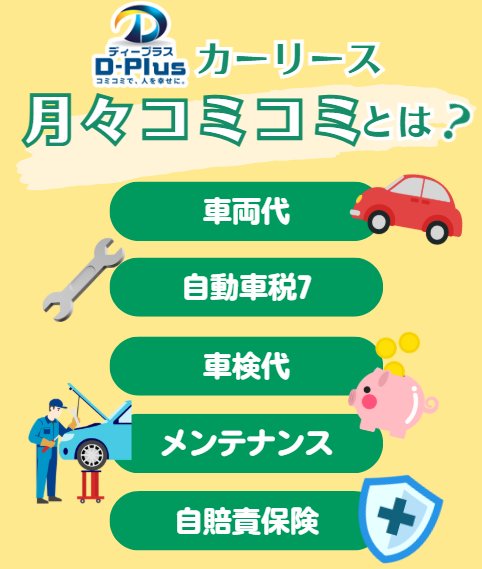

カーリースは、自分で選んだ新車に、頭金なしで月々定額の料金を支払って乗ることができるサービスです。

月額料金には、車両代金の一部に加えて、登録諸費用や契約期間中の自動車税、自賠責保険料などが含まれています。

車を「所有」するのではなく、契約期間中「借りる」という仕組みのため、初期費用をかけずに新車に乗り始めたい人や、毎月の支出を一定に保ちたい人に適しています。

契約満了時には、車を返却するか、別の新車に乗り換えるといった選択が一般的です。

【こちらも読まれています】

方法4:必要な時だけ利用するカーシェアリングという手も

車の利用頻度がそれほど高くない場合、カーシェアリングも有効な選択肢となります。

これは、会員登録をすることで、24時間いつでも必要な時間だけ車を共同利用できるサービスです。

最大のメリットは、車両の購入費用はもちろん、税金や保険料、駐車場代といった維持費が一切かからない点です。

料金は利用した時間や距離に応じて発生するため、週末の買い物や短時間の送迎など、用途が限られている人にとっては非常に経済的です。

ただし、いつでも希望の車種が予約できるとは限らない点には注意が必要です。

なぜ人気?カーリースを利用する3つのメリット

近年、車の乗り方の一つとして注目を集めているのがカーリースです。

特に、まとまった出費を避けたいと考える層から支持を得ています。

カーリースが選ばれる理由には、初期費用の負担をなくせることや、月々の支払いが一定で家計管理がしやすいこと、車の維持管理に関する手間を省けることなどが挙げられます。

ここでは、カーリースが持つ具体的な3つのメリットを掘り下げていきます。

メリット1:まとまった頭金なしで新車に乗り始められる

カーリースの大きな魅力は、多くのプランで頭金が不要であることです。

通常、車を購入する際には、頭金や登録諸費用といったまとまった初期費用を用意する必要がありますが、カーリースではこれらの費用が月額料金に含まれているため、貯金を切り崩すことなく新車に乗り始められます。

手元の資金に余裕を持たせられるため、急な出費に備えたい人や、車の購入以外にもお金を使いたいと考えている人にとって、合理的な選択肢となります。

この手軽さが、特に若年層や初めて車を持つ人々に支持される理由の一つです。

メリット2:税金や保険料込みの月額料金で家計管理が楽になる

車を所有すると、毎年春に自動車税(種別割)の納付があり、車検時には自動車重量税や自賠責保険料の支払いが発生するなど、不定期に大きな出費が生じます。

一方、カーリースでは、これらの税金や自賠責保険料が月額料金にあらかじめ含まれているため、利用者が別途支払う必要がありません。

毎月の支払額が一定になることで支出の見通しが立てやすくなり、家計の管理が非常にシンプルになります。

突発的な出費に悩まされることなく、計画的にカーライフを楽しめる点は大きな利点です。

メリット3:点検や消耗品交換などのメンテナンスもプランに含められる

車の安全性を保つためには、車検や法定点検、定期的なオイル交換といったメンテナンスが欠かせません。

カーリースでは、これらのメンテナンス費用を月額料金に含んだプランを選択できます。

これにより、メンテナンスのたびにまとまった費用が発生する心配がなくなり、専門知識がなくても車のコンディションを良好に保つことが可能です。

プランによっては、タイヤやバッテリーなどの消耗品の交換費用までカバーされるものもあり、車の維持管理にかかる手間とコストを大幅に削減できます。

★ディープラスのカーリースは頭金なし!税金もメンテ代も月々コミコミ!

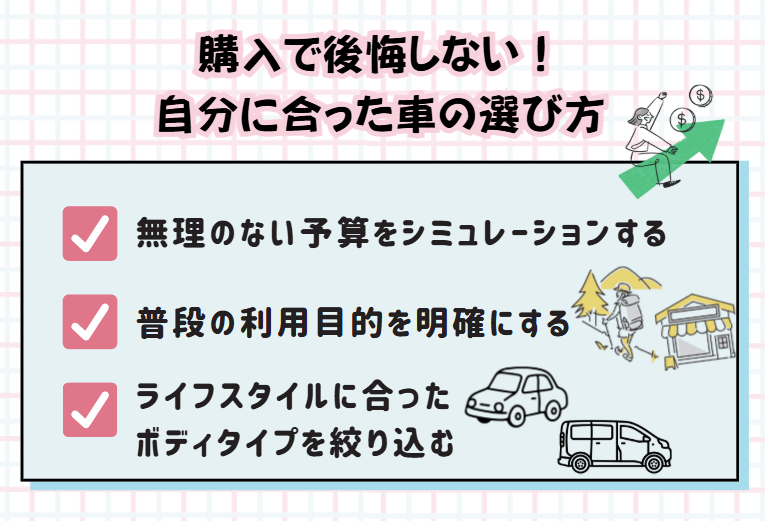

購入で後悔しない!自分に合った車の選び方

カーローンやカーリースなど、どのような方法で車を手に入れる場合でも、最終的に満足できるかどうかは、自分に合った一台を選べるかにかかっています。

後悔しない車選びのためには、単にデザインや価格だけで決めるのではなく、予算、普段の利用目的、そして自身のライフスタイルという3つのステップで、じっくりと検討を進めることが大切です。

これにより、選択肢を効率的に絞り込めます。

ステップ1:無理のない予算をシミュレーションする

最初にすべきことは、車にかけられる費用の上限を明確にすることです。

ここで重要なのは、車両の購入費用だけでなく、ガソリン代や駐車場代、保険料、税金といった維持費まで含めた総額で考えることです。

まずは現在の収入と支出を正確に把握し、毎月いくらまでなら車関連の費用として無理なく捻出できるかを算出します。

ローンやリースを検討する際は、その月々の支払額が家計を圧迫しないか、長期的な視点でシミュレーションすることが不可欠です。

この段階で現実的な予算を設定することが、貯金を減らさずにカーライフを送るための基本となります。

ステップ2:普段の利用目的を明確にする

次に、なぜ車が必要で、主にどのような場面で使うのかを具体的に考えます。

例えば、主な用途が片道数キロの毎日の通勤であれば燃費の良いコンパクトカーが適しているかもしれませんし、週末に家族でアウトドアに出かけることが多いなら、荷物をたくさん積めるSUVやミニバンが候補に挙がります。

また、市街地の狭い道での運転が中心か、高速道路を長距離走行することが多いかによっても、求められる性能は異なります。

利用目的をはっきりさせることで、数多くの車種の中から自分にとって本当に必要な機能や性能が見えてきます。

ステップ3:ライフスタイルに合ったボディタイプを絞り込む

利用目的が定まったら、それを満たすボディタイプに絞り込んでいきます。

独身の方や夫婦二人での利用が中心なら、取り回しのしやすい軽自動車やコンパクトカーが便利です。

小さな子どもがいる家庭では、スライドドアを備えたミニバンや、ベビーカーの積み下ろしがしやすいSUVなどが重宝します。

また、数年以内に家族が増える予定があるなど、将来のライフプランの変化も考慮に入れると、購入後に「もっと大きい車にしておけばよかった」といった後悔を防げます。

自身の生活スタイルに寄り添ったボディタイプを選ぶことが、長く満足して乗り続けるための鍵となります。

まとめ

車の購入で貯金がなくなることへの不安は、まず車にかかる初期費用と維持費という総費用を正確に把握することで軽減されます。

その上で、現金一括購入だけでなく、頭金を抑えられるカーローンや、初期費用を抑えやすい中古車という選択肢も有効です。

さらに、月々定額で新車に乗れるカーリースや、必要な時だけ利用するカーシェアリングなど、「所有」にこだわらない方法も存在します。

どの方法を選ぶにしても、自身の予算を明確にし、利用目的やライフスタイルに合った車種を慎重に検討することが、満足のいくカーライフにつながります。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら