カーリースはデメリットだらけ?契約前に知っておくべき注意点と向いている人

「カーリースのデメリットは多いからよくない」という評判を聞き、契約をためらっている方もいるかもしれません。

しかし、その評判はカーリースの仕組みを一面的な視点から見たもので、必ずしも全ての人に当てはまるわけではありません。

カーリースには注意すべき点がある一方で、購入にはないメリットも存在します。

この記事では、カーリースのデメリットとされる点の具体的な内容と対処法を詳しく解説し、どのような人がカーリースに向いているのか、後悔しないための判断基準を明らかにします。

【こちらも読まれています】

>カーリースであればブラックでもOK?ブラックリスト掲載者が審査通過のポイントと注意点を徹底解説

目次

カーリースにデメリットが多いと感じるのはなぜか?

マイカーリースにデメリットが多いと感じられる主な理由は、従来の車の購入とは異なる料金体系や利用上の制約にあります。

月額料金の仕組みから割高に感じたり、走行距離制限やカスタマイズ不可といったルールを不便に感じたりすることがあるためです。

また、原則として途中解約ができない点も、柔軟性に欠けるという印象を与えます。

これらの点は、カーリースが「車を所有する」のではなく「一定期間借りる」サービスである特性に起因しており、この仕組みへの理解不足が不満につながる一因となっています。

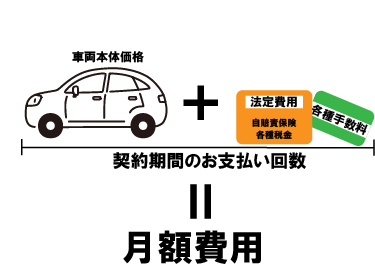

購入より割高に見える料金体系

カーリースを利用する時に、車を購入するよりも割高に感じてしまう方は多いのではないでしょうか。

この割高感が、デメリットが多く感じられる原因の1つとなっています。

では、なぜ割高に感じられるのかというと、これは購入する場合とカーリースを利用する場合で料金体系に違いがあるためです。

例えば、自動車ローンを利用して車を購入する場合、車両の本体価格を借り入れることとなります。

また、借入金の返済は利息を加えた金額を3年や5年といった借入期間に応じて行います。

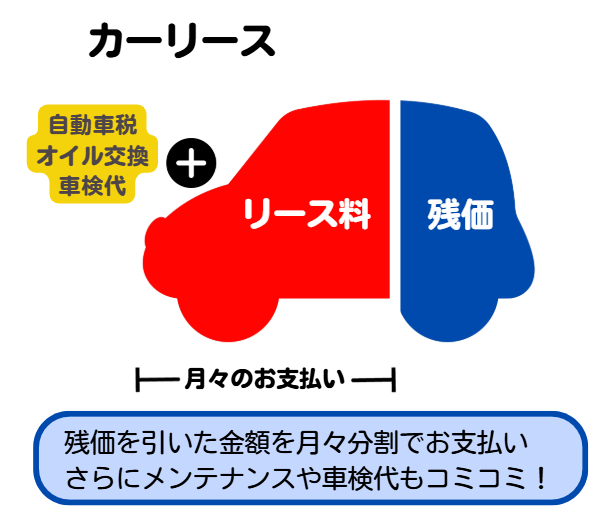

一方でカーリースの場合、残価を差し引いた車両本体価格に加え、契約期間に応じた各種税金や手数料の支払いが発生し、その総額を契約期間で分割して支払う点が特徴です。

カーリースの場合契約期間は7年や9年と長期になる傾向にあります。

つまり、カーリースは、車両本体価格+αの費用が発生することに加え、支払い期間も購入よりも長期になるケースが多いことから割高に感じられてしまうのです。

対処方法

カーリースが割高に感じられる場合、自動車の購入とカーリースとで具体的にどのくらいのお金がかかるのか算出することが大切です。

一見すると割高に見えても、計算するとカーリースの方が安かった、となる可能性は十分にあるでしょう。

また、自動車の購入の場合、自動車税や車検といった各種費用が定期的に必要となるため、その都度まとまったお金を用意する必要があります。

一方のカーリースはそれらの諸費用は全て月額料金に含まれているため、コストを計算しやすいと考えることもできます。

【こちらも読まれています】

>残価額とは?リースとローンの違いと仕組みをわかりやすく解説

走行距離制限やカスタム不可など制約が多い

カーリースは、契約期間を終えると車を返却しなければならないため、さまざまな制限があります。

例えば、走行距離が決められているケースもあり、場合によっては制限があるために行きたい場所に行くのを我慢してしまうといった事態になる可能性もあるでしょう。

また、車によってはペット不可のケースもあります。このような場合、ペットと一緒にドライブに出かけるといったことができません。

なぜこのような制限があるのかというと、カーリースの場合、返却された車を中古車として販売するほか、レンタカーとして再利用するためです。

再利用する際に車の価値が下がっているとビジネスに支障をきたす恐れがあるため、制限を設けて一定以上の価値をキープできるようにしています。

対処方法

カーリースによっては、契約満了後に使用していた車をそのままもらえるケースもあります。

そのような車であれば、走行距離やペット不可と言った制限を気にする必要もないため、自分の好きなように車が使えるでしょう。

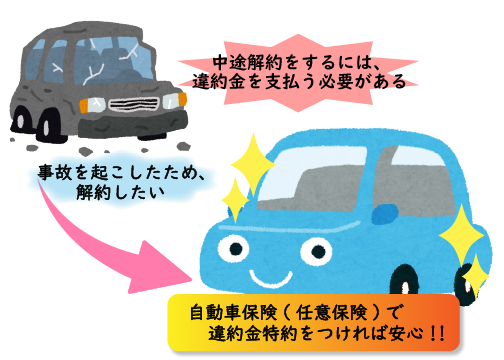

途中解約が難しく柔軟性に欠ける

カーリースは、事前に決めた契約期間を踏まえて月額料金を算出しているため、契約期間中の中途解約は基本的に認められていません。(リース期間5年で契約したが、転勤で4年目に解約しなくてはいけなくなった場合など)

また、中途解約ができるとしても違約金が発生します。

カーリースを利用している最中に生活環境が変わり車が必要なくなる、事故にあって車が走行不可能になるといった理由から中途解約を希望する方もいるかもしれませんが、違約金が発生する点に注意しなければなりません。

対処方法

まず、違約金の発生はカーリース特有のものではないということを理解しておきましょう。

例えば自動車ローンを使って車を購入した場合でも、車が事故などによって走行不可能になったとしても残債が消えるわけではありません。

この点を理解しておくとカーリースだけがデメリットだらけとはならないでしょう。

また、違約金額を少しでも抑えるのであれば、契約年数を適切なものに設定すること、任意保険に加入し、違約金特約をつけるといった対処法ができます。

【こちらも読まれています】

>カーリースの違約金が払えない時の対処法とは?相談先や回避策も解説

事故を起こしたときのリスクが大きい

カーリースを利用中に全損事故や盗難に遭い、車が使用不能になった場合は強制的に契約解除(中途解約)となります。

この際、残りの契約期間分のリース料全額や設定されていた残価、さらには解約違約金を合算した高額な費用を一括で請求されるケースが一般的です。

通常のローン購入とは異なり、手元から車がなくなったにもかかわらず多額の支払い義務だけが残るため、経済的な損失が非常に大きくなる可能性があります。

また、全損に至らない場合でも、修理費用は原則として利用者の自己負担となるため、予期せぬ出費が発生するリスクも考慮しなければなりません。

対処方法

このリスクを回避するためには、車両保険への加入が必須です。

ただし、一般的な車両保険ではリース特有の解約違約金までカバーできない場合があるため注意が必要です。

そのため、カーリース契約専用の「リースカー車両費用特約」が付帯された保険を選ぶことをおすすめします。

この特約があれば、万が一の全損事故で中途解約となった場合でも、発生する違約金や残債を保険金で賄うことが可能です。

契約時にリース会社が推奨する保険プランを確認し、十分な補償内容にしておくことで安心して利用できます。

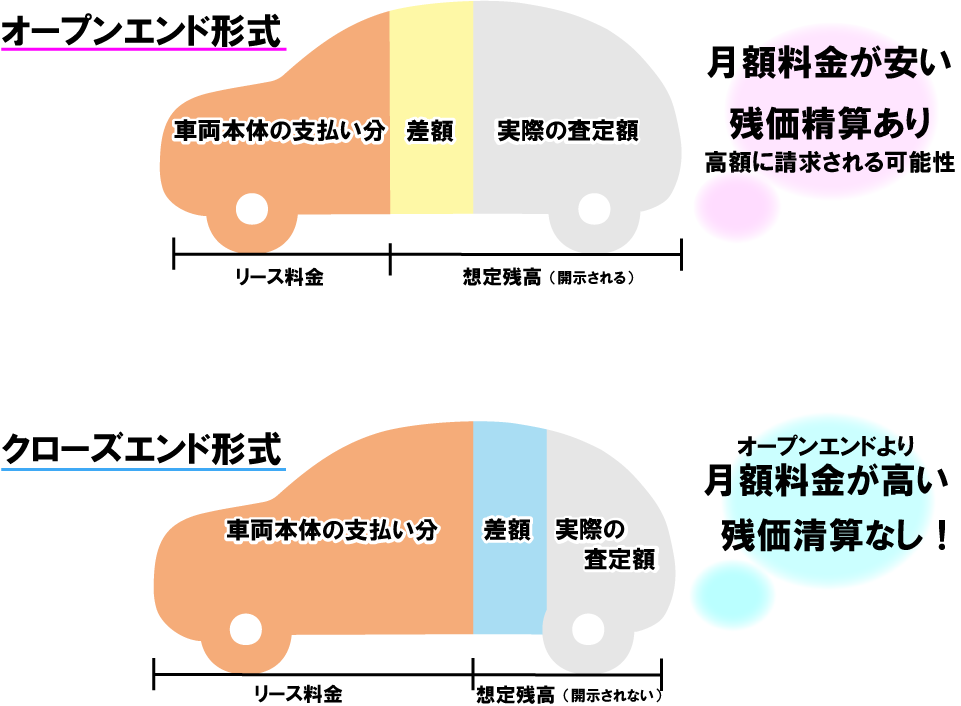

契約終了後の精算リスクや追加費用

カーリースの場合、残価設定があるため、車両価格自体は購入するよりも安くなります。カーリースの場合、残価設定があるため、車両価格自体は購入するよりも安くなります。

しかし、リース会社によっては契約終了時に残価を精算しなければならないケースもあり、車の価値が想定していた残価を下回っていると、その差額を契約者が支払わなければなりません。

そのため、車を返却する際に大きな出費が発生する可能性があります。

また、返却する際は、「原状回復」が原則となります。

原状回復では車の傷やへこみ、汚れやにおいなどを修理やクリーニングで修復しますが、その費用は原則として利用者負担になるため、車の使用状態によっては高額になる場合があります。

対処方法

契約終了時に残価の差額の精算が必要となるのはオープンエンドと呼ばれるタイプのカーリースです。

クローズドエンドと呼ばれるカーリースであれば、最後まで定額で支払うことができるため、契約終了時の費用負担を回避したい方は、クローズドエンドのカーリースを利用しましょう。

プランによって原状回復費用を補償してもらえるカーリースもあるためお得に契約しましょう。

車をカスタマイズすることができない

カーリースは、契約終了後にもビジネスで使用されることから、原則として車をカスタマイズすることはできません。

そのため車が好きで、カスタムを楽しみたい方、自分だけの快適な車内空間を作りたい方などにとってはデメリットとなるでしょう。

対処方法

カスタマイズの中でも、ETCの取り付けやアルミホイールへの交換など、一部に関しては自由に行うことができます。

また、先ほど説明した、契約終了後に買取ができるタイプのカーリースであれば、返却する必要がないため、カスタマイズをすることができるでしょう。

契約期間や精算方法に関するカーリースの落とし穴

カーリースは手軽に新車に乗れる一方で、契約期間や精算方法に関して注意すべき点があります。

長期契約が基本となるためライフスタイルの変化に弱い

カーリースは数年単位の長期契約が一般的です。

そのため、契約期間中に引っ越しや家族構成の変化など、ライフスタイルが変わった場合に柔軟に対応することが難しい場合があります。

原則として契約期間中の解約は認められておらず、やむを得ず解約する場合は、残りの契約期間に応じたリース料や事務手数料などを合わせた高額な違約金が発生することがほとんどです。

契約前に将来のライフプランを考慮し、契約期間を慎重に検討することが重要です。

残価精算で追加費用が発生する可能性も

カーリース契約において、契約満了時に車の市場価値が契約時に設定した残価を下回った場合、その差額を追加費用として支払う必要がある「残価精算」という仕組みが存在します。

これは主にオープンエンド方式の契約で発生します。

市場価値の下落要因としては、規定以上の走行距離や、傷やへこみ、車内の汚れやにおいなどが挙げられます。

これらの要因で車の価値が下がると、残価との差額を精算する必要が生じ、予期せぬ出費につながる可能性があります。

カーリースは本当にお得?「定額」の誤解に注意

カーリースは、頭金なしで新車に乗れるメリットから人気が高まっていますが、「定額」という言葉に隠された注意点があります。

毎月の支払いが一定でも、契約内容によっては後から追加費用が発生する可能性があるからです。

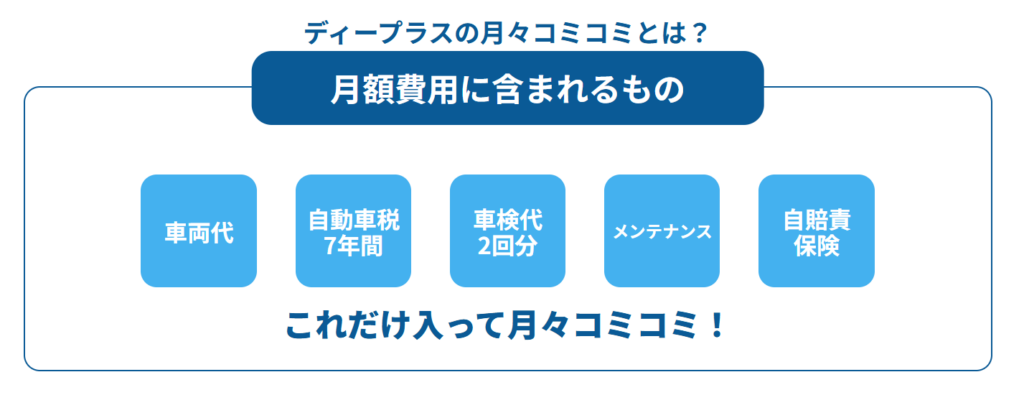

保険や車検が含まれるかはプラン次第

カーリースの月額料金に、自賠責保険料や自動車重量税などの法定費用が含まれているのが一般的です。

一方、車検基本料や整備費用については、プランに含まれている場合とそうでない場合があります。

多くのリース会社では、これらの費用を定額にできるオプションプランを用意しています。

メンテナンスプランに加入することで、車検費用だけでなく、オイル交換などの消耗品交換費用も月額料金に含めることが可能です。

契約前に、どのような費用が月額料金に含まれているのか、オプションでどこまでカバーできるのかをしっかり確認することが重要です。

★ディープラスのカーリースは頭金なし!税金もメンテ代も月々コミコミ!

トータル費用で見ると割安とは限らない

カーリースは月額料金が定額という魅力がありますが、トータル費用で見ると必ずしも割安になるとは限りません。

特に、契約満了時に車の市場価値が契約開始時に設定した残価を下回った場合に発生する「残価精算」には注意が必要です。

この差額は利用者負担となることがあり、想定外の出費につながる可能性があります。

カーリースのデメリットが大きくなる人の特徴

ここではカーリースを利用するとデメリットだらけになってしまうのは、どういった方なのか解説します。

カーリースにも向き不向きがあるため、自分に適しているのかどうかチェックしてみてください。

車の使用頻度や用途が変動しやすい人

車の使用頻度や用途が変わりやすい方にとって、カーリースはデメリットとなり得ます。

なぜなら、カーリースの契約は通常3年から7年と長期に設定されており、途中で契約内容を変更することが難しいためです。

例えば、通勤方法が変わったり、家族構成が変化したりして車の利用状況が変わっても、契約期間中は同じ条件で利用を続ける必要があります。

車をカスタマイズしたい方

先ほども説明しているように、カーリースは基本的にカスタマイズができないため、カスタマイズをしたい方にも向いていません。

もしカスタマイズを楽しみたいのであれば、自分で車を購入することをおすすめします。

初期費用の負担は決して安くはありませんが、中古車など費用を抑えられる選択肢はあります。

それでもカーリースを選ぶメリットとは?

ここまでは主にカーリースのデメリットについて解説してきましたが、ここからはメリットを紹介します。

カーリースはデメリットがある一方で、さまざまなメリットもあります。そのため、カーリースに興味のある方は、ここで取り上げるメリット・デメリットの双方を踏まえたうえで利用するかどうかを検討してみてください。

初期費用なしで新車に乗れる

カーリースの最大のメリットは、まとまった資金がない場合でも新車に乗れる点です。

車を購入する際には大きな初期投資が必要ですが、カーリースを利用すればその負担を軽減できます。

自動車を購入する場合、頭金をはじめとして各種初期費用が発生しますが、カーリースの場合それらを用意する必要がありません。

購入の場合、車両本体の頭金や登録にかかる各種税金や諸費用など初期費用だけでも数十万円単位のお金がかかります。

一方でカーリースはそれらの費用が発生しないため、車を持ちたいものの、初期費用を支払うだけの余裕がないといった人でも車を所有することができるでしょう。

費用が予測しやすく家計管理がしやすい

カーリースに関しては、毎月支払う費用が定額であるため、出費を計算しやすいという特徴があります。

自動車を購入する場合、メンテナンスなどにかかる維持費が月にどれくらいかかるのかなかなか読めないといったケースは少なくないでしょう。

また、定期的に訪れる車検や税金の支払いに数万円、十数万円単位のお金が必要になることもあります。

カーリースの場合、最初に決めた金額を毎月支払うこととなるため、時々大きな出費が必要になるといったことはありません。

また、メンテナンス費用込みのプランもあるため、維持費も明確にすることができます。

毎月の定額料金で新車を利用できるため、ライフスタイルに応じた車選びが可能です。これにより、必要な車を気軽に手に入れることができ、経済的な負担を押さえられます。

WEBでの申し込みが可能

カーリースの契約はWEBで全て完結することができます。

購入する場合、店舗を訪れて担当者と何度も打ち合わせをする必要があるため、納車までに時間がかかるケースが少なくありません。

店舗に行くことが手間となるだけでなく、すぐに車に乗りたい方にとってはデメリットとなるでしょう。

一方で、カーリースによってはWEB申し込みのみで住むケースが多く、比較的短期間で契約を結ぶことができます。

選択できる車種がさまざま

カーリースのメリットの一つは、憧れの車や本当に欲しかった車に乗れる点です。

多くの人が手に入れたくても予算や資金に限りがあるため諦めた車も、カーリースを利用することで現実のものとすることが可能です。

高額な初期費用を支払うことなく、月々の定額料金で夢の車を手に入れられる魅力があります。

ディープラスではさまざまな車種を扱っているため、自分が希望する車に乗ることも難しくありません。

例えば、レンタカーやカーシェアでも車に乗ることはできますが、ほかの方が利用していて、選べないといったケースは珍しくないでしょう。

カーリースであれば、選択肢が豊富であることはもちろん、国産車の現行モデルを新車で選ぶことも可能です。

購入時と同じように自由に選んだ新車に乗れる

カーリースの魅力の一つは、購入時と同じように自由に選んだ新車に乗れる点です。

これにより、希望する車種やデザインを選ぶ楽しみを味わえます。

さらに、新車を手軽に試せる機会も増え、自分にぴったりの車を見つけやすくなります。

自分のライフスタイルに合った車選びができ、快適なカーライフを実現することが可能です。

利用期間中のサポートが手厚い

カーリースを利用する際の大きなメリットの一つは、利用期間中に手厚いサポートが受けられることです。

多くのリース会社では、契約期間を通じて様々なサポートサービスを提供しています。

例えば、車検時期のリマインダーや、信頼できるメンテナンス業者の紹介、車に関する悩みや疑問に答えてくれる専門の担当者による無料相談などが挙げられます。

特に、車に詳しくない方や初めてカーリースを利用する方にとって、このような充実したサポートは大変心強いものです。

一方で、車を購入した場合は所有者が全ての管理や手続きを行う必要があり、面倒な時にはディーラーに足を運ぶ手間もかかります。

カーリースなら、こうした手続きをリース会社に任せることができ、何か問題が発生しても手軽に相談できるため、安心して車を利用できる環境が整っています。

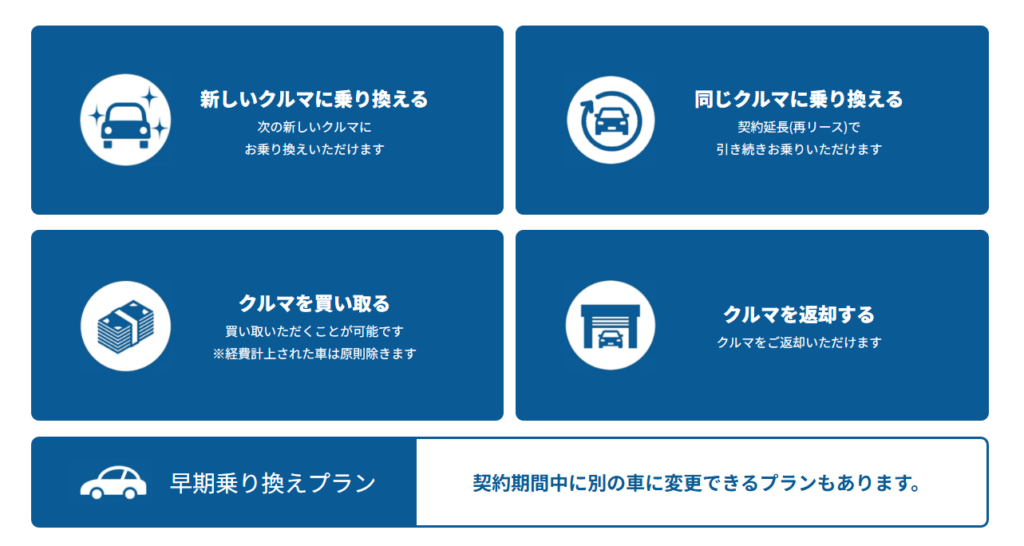

契約満了時に柔軟な選択肢がある

カーリースの契約満了時には、さまざまな選択肢が用意されています。

リース会社によっては、利用中の車をそのまま再リースすることや、買取りを通じてマイカーにすることができます。

また、別の車種に乗り換えることも可能です。これにより、契約時の状況が変わっても柔軟に対応できる点が大きなメリットです。

さらに、契約満了時にそのまま車を受け取れるプランを提供するリース会社も存在し、コストを抑えてマイカーライフを続けることが可能です。

これらの選択肢は、利用者が自身のライフスタイルやニーズに応じて最適な道を選ぶ手助けとなります。

契約満了後の過ごし方に多様性があるため、カーリースは非常に便利な選択肢と言えるでしょう。

まとめ

カーリースには、走行距離制限やカスタマイズの制約、原則として途中解約ができないといった注意点が存在します。

これらの点は、特に車の使い方に変化が予想される場合や、自由に車を扱いたい場合にデメリットと感じられる可能性があります。

一方で、頭金などの初期費用が不要で、税金や車検費用を含めた月々定額の支払いで家計管理がしやすいというメリットもあります。

カーリースが自分に合っているか判断するためには、これらのメリットとデメリットを自身のライフスタイル、運転頻度、将来の計画と照らし合わせて総合的に検討することが求められます。

契約前には、残価精算の有無やメンテナンスプランの範囲など、詳細な条件を確認することが後悔を避ける上で不可欠です。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら