個人向けカーリースとは?メリットとデメリットと選ぶポイントを解説!

カーリースは、初期費用を抑えて月々定額で新車に乗れるサービスとして注目されています。

しかし、その仕組みやメリット・デメリットを十分に理解しないまま契約すると、後悔につながる可能性もあります。

この記事では、個人向けカーリースの基本的な仕組みから、レンタカーなど他のサービスとの違い、利用するメリット・デメリット、そして自分に合ったリース会社の選び方まで、網羅的に解説します。

目次

個人向けカーリースとは?

個人向けカーリースは、利用者が選んだ新車をリース会社が代わりに購入し、利用者は月々定額の料金を支払うことで、その車を一定期間借り受けることができるサービスです。

車両の所有者はリース会社ですが、利用者は購入した場合と同様に、自分専用の車として自由に使用できます。

ここでは、カーリースの仕組みや他のサービスとの違いについて詳しく見ていきます。

個人向けカーリースについて

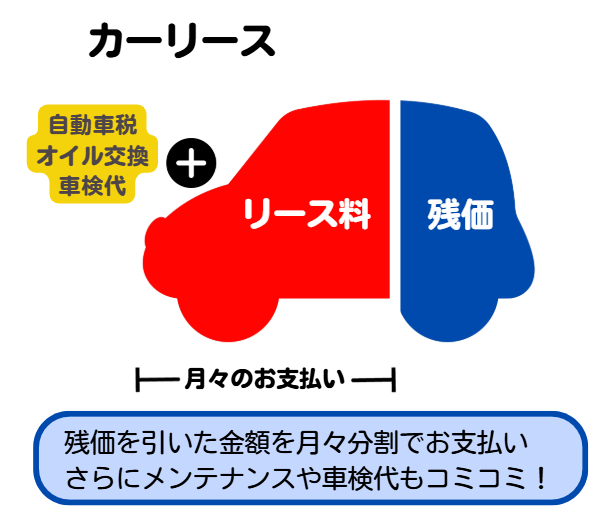

カーリースは、毎月一定の料金を支払うことで、契約期間中、新車をマイカーのように利用できる仕組みです。

月額料金には、車両本体価格の一部、登録諸費用、契約期間中の自動車税、重量税、自賠責保険料などが含まれています。

車を購入する際に必要な頭金などの初期費用が不要なため、まとまった資金がなくても新車に乗り始めることが可能です。

契約期間は3年、5年、7年などから選ぶことができ、契約が満了したら車を返却するのが基本となります。

【こちらも読まれています】

個人向けカーリースと法人向けカーリースの違い

個人向けと法人向けカーリースの最も大きな違いは、契約の目的と経理処理の方法です。

個人向けは主にプライベートでの利用を目的としていますが、法人向けは営業車や役員車などの社用車として利用されます。

経理処理において、法人の場合はリース料金の全額を経費として計上できますが、個人の場合は個人事業主が事業用として使用する場合に限り経費計上が可能です。

また、法人契約では複数台をまとめて契約することが多く、特別なプランが用意されることもあります。

レンタカーとの違い

カーリースとレンタカーは、車を借りるという点では共通していますが、利用期間とナンバープレートに明確な違いがあります。

レンタカーは数時間から数日といった短期間の利用を目的としており、ナンバープレートは「わ」や「れ」になります。

一方、カーリースは3年や5年など年単位での長期契約が基本で、ナンバーは購入した車と同じ一般のナンバープレートが交付されます。

そのため、カーリースは外見上、リース車両であると判別することはできません。

カーシェアリングとの違い

カーシェアリングとの最も大きな違いは、車両を専有できるかどうかという点です。

カーシェアリングは、複数の会員で車を共同利用するサービスで、利用したい時に予約して時間単位で料金を支払います。

車は専用のステーションに保管されており、使用後は元の場所に戻す必要があります。

対してカーリースは、契約期間中、契約者が車両を独占して使用するため、自宅の駐車場などで管理します。

いつでも自分の好きな時に、マイカーと同じ感覚で使えるのがカーリースの特徴です。

【こちらも読まれています】

>車のサブスクリプションとレンタカーどちらがおすすめ?それぞれの違いを徹底比較!!

個人向けカーリースのメリット

個人向けカーリースには、車の購入や他のサービスにはない多くのメリットがあります。

特に、費用面での負担軽減や、車の維持管理に関する手続きの簡略化は大きな魅力です。

まとまった出費を避けたい方や、ライフプランに合わせて柔軟に車を利用したい方にとって、カーリースは合理的な選択肢となり得ます。

ここでは、カーリースを利用する具体的なメリットを詳しく解説します。

初期費用なしで申し込みができる

自動車を購入する際には、車両代金の一部を支払う頭金や、各種税金、登録手数料などの登録諸費用といったまとまった初期費用が必要となります。

しかし、カーリースの場合はこれらの費用が月額料金にすべて含まれているため、契約時に大きな出費が発生しません。

貯蓄を切り崩すことなく、月々の支払だけで気軽に新車に乗り始めることができる点は、カーリースの大きな利点です。

初期費用を他の用途に充てたいと考えている人にとって、魅力的な選択肢となります。

残価設定によりお得に契約できる

カーリースの月額料金は、契約満了時の車両の予想下取り価格である「残価」をあらかじめ車両本体価格から差し引いて算出されます。

利用者は、車両価格の全額ではなく、残価を除いた部分だけを契約期間で分割して支払う仕組みです。

そのため、同じ車種をローンで購入する場合と比較して、月々の支払い負担を軽減できます。

この残価設定により、予算内でワンランク上のグレードの車や、高価なオプションを付けた車にも手が届きやすくなるというメリットがあります。

【こちらも読まれています】

>残価額とは?リースとローンの違いと仕組みをわかりやすく解説

毎月の定額支払いで維持費や車検代などの心配なし

カーリースの月額料金には、車両代金のほかに、登録諸費用、契約期間中の自動車税、重量税、自賠責保険料が含まれています。

さらに、メンテナンスプランを付加することで、車検費用や定期点検、オイル交換といった維持費も月額料金に含めることが可能です。

これにより、車検や税金の支払い時期に急な大きな出費が発生することがなくなり、毎月の支出が安定します。

家計の管理がしやすくなり、計画的にカーライフを送ることができるのが大きな魅力です。

★ディープラスのカーリースは頭金なし!税金もメンテ代も月々コミコミ!

契約期間やプラン内容を自由に選択できる

カーリースでは、3年、5年、7年、中には1年から11年といった幅広い選択肢の中から、自身のライフプランに合わせて契約期間を自由に設定できます。

子供の独立や転勤など、将来の生活の変化を見越して期間を選ぶことで、無駄なく車を利用することが可能です。

また、メンテナンスを含めるかどうか、ボーナス払いを併用するかなど、プラン内容も柔軟にカスタマイズできます。

自分の車の使い方や予算に合わせて最適な契約を結べる自由度の高さも、メリットの一つです。

好きな車種を選択できる

カーリース会社は多くの国内自動車メーカーと提携しており、軽自動車からコンパクトカー、SUV、ミニバンまで、幅広いラインナップの中から好きな車種を選択できます。

一部の会社では輸入車を取り扱っている場合もあります。

購入時と同様に、ボディカラーやグレード、カーナビや安全装備などのオプションも自由に選べるため、自分のこだわりを反映させた一台に乗ることが可能です。

新車に乗りたいという希望を、購入という形にこだわらずに実現できる点が魅力です。

申し込みから車の返却までスムーズに手続きできる

カーリースの申し込みは、ウェブサイト上で完結する会社が多く、店舗へ足を運ぶ手間を省けます。

見積もりから審査、契約までオンラインで進められるため、時間や場所を選ばずに手続きが可能です。

納車に関する複雑な登録手続きもリース会社が代行してくれます。

契約満了時も、基本的には車を返却するだけで完了し、売却先を探したり査定を受けたりする手間がかかりません。

カーライフのスタートから終わりまで、手続きが簡便である点も大きなメリットです。

個人事業主は全額経費にできる

個人事業主が事業のためにカーリースを利用する場合、毎月のリース料金を全額経費として計上することが可能です。

車を購入した場合は、固定資産として計上し、毎年減価償却の計算を行うなど複雑な会計処理が必要になります。

しかし、カーリースであれば、月額料金を地代家賃などの勘定科目で処理するだけで済むため、経理業務が大幅に簡素化されます。

これにより、帳簿管理の手間が省けるだけでなく、節税効果も期待できるため、事業用車両の調達方法として非常に有効です。

【こちらも読まれています】

>個人事業主の車は経費にできるって本当?購入とリースはどちらがおすすめか解説!

個人向けカーリースのデメリット

カーリースは手軽に新車に乗れる便利なサービスですが、契約前に理解しておくべきデメリットも存在します。

特に、利用方法に関する制約や、契約満了時に追加費用が発生するリスクなどが挙げられます。

これらの注意点を把握せずに契約してしまうと、後々のトラブルや予期せぬ出費につながる可能性があります。

ここでは、カーリースを検討する上で必ず知っておきたいデメリットについて解説します。

走行距離に制限がある

多くのカーリース契約では、月間や年間の走行距離に上限が設けられています。

これは、契約満了時の車の価値(残価)を担保するために設定されるものです。

一般的には月間1,000kmから1,500km程度が上限とされていますが、プランによってはそれ以上も可能です。

契約時に設定した走行距離を超過してしまった場合、契約満了時に1kmあたり数円から十数円程度の超過料金を請求されることになります。

日頃の運転距離を把握し、余裕を持ったプランを選択する必要があります。

車をカスタマイズできない

リース車両の所有者はリース会社であるため、契約者は車を自由に改造したり、カスタマイズしたりすることが原則として認められていません。

エアロパーツの装着やマフラーの交換、エンジンチューニングといった、車両の価値に影響を与えるような変更は禁止されています。

契約満了時には、車を入手した時の状態に戻す「原状回復」の義務があります。

そのため、自分好みに車をドレスアップしたいと考えている人にとっては、カーリースは不向きな選択肢となる場合があります。

中途解約ができず違約金が発生する

カーリースは、利用者が契約期間を満了することを前提に料金が設定されているため、原則として途中で解約することはできません。

もし、転勤や失業、事故などのやむを得ない事情で解約せざるを得なくなった場合は、高額な中途解約金(違約金)が発生します。

この違約金は、残りの期間のリース料金総額や、残価、事務手数料などを一括で支払うことが一般的です。

将来的にライフプランが大きく変わる可能性がある場合は、契約について慎重に判断する必要があります。

【こちらも読まれています】

>カーリースの違約金が払えない時の対処法とは?相談先や回避策も解説

返却時に原状回復が必要

契約満了時に車両を返却する際は、借りた時の状態に戻す「原状回復」が求められます。

通常の使用範囲で生じる小さな傷や摩耗は許容されることが多いですが、事故による大きな損傷や凹み、タバコのヤニによる内装の汚れや臭いなどがある場合、修理費用やクリーニング代を請求される可能性があります。

ペットの同乗や喫煙を禁止しているリース会社もあるため、契約内容を事前に確認し、日常的に車を丁寧に取り扱うことが求められます。

追加費用を避けるためにも、大切に乗る意識が必要です

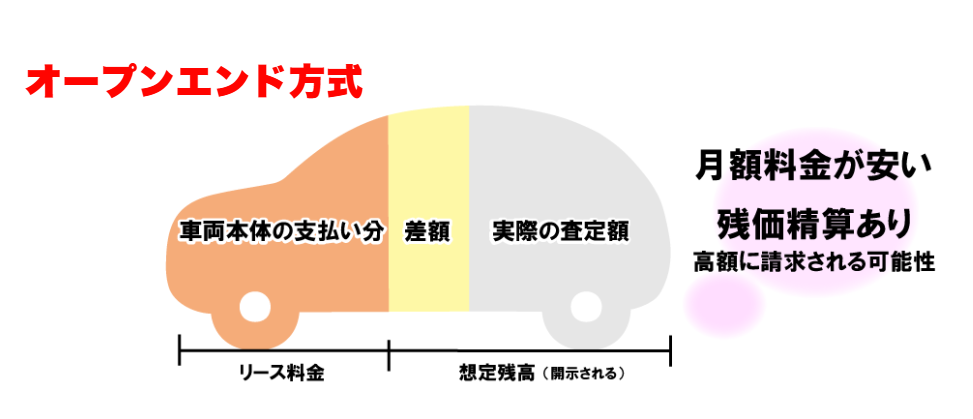

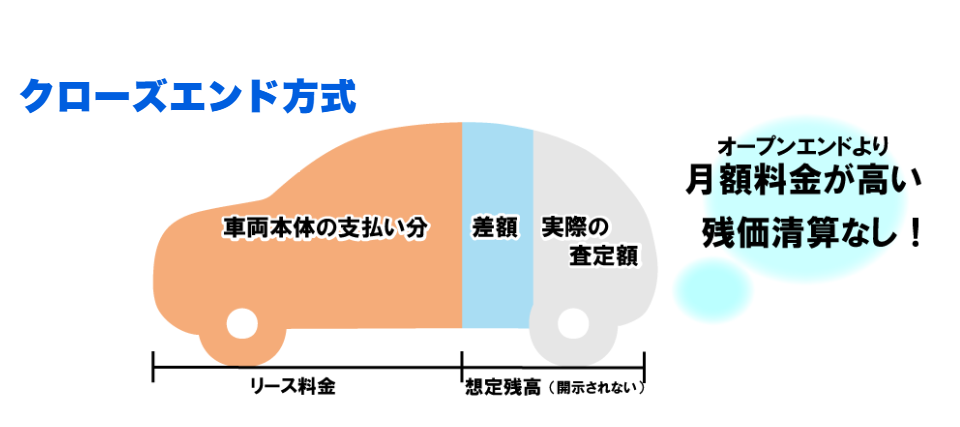

残価精算が発生する場合がある

カーリースの契約方式が「オープンエンド方式」の場合、契約満了時の返却車両の実際の査定額が、契約時に設定した残価を下回ると、その差額分を契約者が支払わなければなりません。

これを残価精算と呼びます。

事故による修復歴や、想定以上の走行距離、中古車市場の相場変動などが差額発生の要因となります。

予期せぬ出費となるリスクがあるため、契約前に契約方式がオープンエンドか、原則として残価精算のない「クローズドエンド方式」かを確認することが重要です。

【こちらも読まれています】

>オープンエンドリースとは?カーリースの仕組みやクローズドエンドとの違い

カーリースが向いている人・向いていない人の特徴

カーリースは、すべての人にとって最適な選択肢というわけではありません。

メリットが自身のライフスタイルや価値観に合致すれば非常に便利なサービスですが、そうでなければデメリットが大きく感じられることもあります。

ここでは、これまでのメリット・デメリットを踏まえ、どのような人がカーリースに向いているのか、またどのような人には向いていないのか、具体的な特徴を挙げて解説します。

カーリースが向いている人

まとまった初期費用を準備せずに新車に乗りたい人や、自動車税や車検費用などを含めて毎月の支払額を一定にしたい人には、カーリースが適しています。

また、3年や5年といったサイクルで常に新しいモデルの車に乗り換えたいと考える人にも魅力的です。

車の購入や売却に関する煩雑な手続きを避けたい人や、メンテナンス管理をプロに任せたい人にも向いています。

さらに、事業用途で車を使い、経理処理を簡素化したい個人事業主にも最適な選択肢と言えます。

カーリースが向いていない人

車を自分の資産として所有したいという思いが強い人には、カーリースは不向きです。

また、エアロパーツの装着やホイール交換など、車を自由にカスタマイズして楽しみたい人にも制約が多く満足できない可能性があります。

仕事や趣味で年間の走行距離が非常に長くなることが予想される場合、超過料金のリスクが高まるため注意が必要です。

一つの車に愛着を持ち、長期間乗り続けたいと考えている人も、最終的な総支払額では購入した方が安くなるケースがあります。

個人向けカーリースを選ぶポイント

自分に合ったカーリースサービスを見

つけるためには、月額料金の安さだけで判断するのではなく、複数の視点から総合的に比較検討することが不可欠です。

取り扱っている車種のバリエーション、契約方式の違い、料金体系の透明性など、確認すべきポイントは多岐にわたります。

ここでは、後悔しないカーリース選びのために、特に重要となるチェックポイントを5つに絞って具体的に解説していきます。

取り扱い車種が豊富にあるか

まず確認したいのが、希望する車種やボディタイプの取り扱いがあるか、またその選択肢が豊富かどうかです。

リース会社によって、特定のメーカーに強みがあったり、軽自動車やコンパクトカーのラインナップが充実していたりと特色があります。

国産の全メーカー・全車種から選べる会社もあれば、一部の車種に限定される場合もあります。

複数の車種を比較検討したい場合は特に、幅広い選択肢を提供しているリース会社を選ぶことで、より満足度の高い車選びが可能になります。

契約方式を確認する

契約方式には、主に「オープンエンド」と「クローズドエンド」の2種類があります。

オープンエンド方式は、契約時に残価を明示し、月額料金を安く設定できる反面、契約満了時の査定額が残価を下回った場合に差額を支払うリスクがあります。

一方、クローズドエンド方式は、残価精算のリスクが原則としてなく安心ですが、月額料金はやや割高になる傾向です。

契約満了時の追加出費のリスクを避けたいか、月々の支払いを少しでも抑えたいか、自身の考え方に合った方式を選ぶ必要があります。

自由に契約期間を設定できるか

自身のライフプランに合わせた契約期間が設定できるかどうかも重要な選定基準です。

3年、5年、7年といった決まった期間だけでなく、1年単位で柔軟に期間を選べるリース会社もあります。

例えば、子供が免許を取得するまでの3年間だけ使いたい、次の転勤までの期間だけ乗りたいなど、具体的な計画がある場合は、期間設定の自由度が高い会社が便利です。

中途解約は原則できないため、将来の生活設計を見据えて無理のない契約期間を選択することが求められます。

生活に見合った月額料金か

月々の支払いが家計を圧迫しないよう、無理のない料金プランを選ぶことが最も重要です。

表示されている月額料金の安さだけで飛びつかず、ボーナス払いの設定額や、総支払額がいくらになるのかを必ず確認しましょう。

ボーナス払いなしの均等な支払いが可能かどうかもチェックポイントです。

複数のリース会社から同じ車種・条件で見積もりを取り、料金を比較検討することで、最もコストパフォーマンスの高いプランを見つけることができます。

収入と支出のバランスを考慮し、継続可能な支払い計画を立てるべきです。

月額料金に含まれている費用を確認する

月額料金コミコミと謳われていても、その内訳はリース会社やプランによって大きく異なります。

車両代金や各種税金、自賠責保険料は基本プランに含まれていることが多いですが、車検費用や定期的なメンテナンス費用、さらには任意保険料まで含まれているプランも存在します。

料金に含まれる項目と含まれない項目を事前に詳細に確認し、契約期間中に別途発生する可能性のある費用を把握しておくことが重要です。

特にメンテナンスパックの内容は、消耗品の交換範囲などを細かくチェックするべきです。

個人向けカーリースの審査に通るための基準や条件

カーリース契約を結ぶためには、信販会社やリース会社による審査を通過する必要があります。

この審査は、契約者がリース料金を契約満了まで安定して支払い続けられる能力があるかを見極めるために行われます。

審査基準は公表されていませんが、一般的に年収や職業、信用情報などが総合的に評価されます。

ここでは、審査で特に重視される項目と、通過するための目安について解説します。

【こちらも読まれています】

>車の保証人は必要?中古車カーローンの審査と連帯保証人の条件

年収

安定した収入があることは、審査の基本条件です。

明確な年収の基準額は設けられていませんが、一般的に年収200万円以上が一つの目安とされています。

ただし、重要なのは年収の額そのものよりも、年間のリース料金支払額とのバランスです。

年収に対してリース料金の負担が大きすぎると判断された場合、審査に通過するのは難しくなります。

他のローンの返済額なども含めた「返済負担率」が考慮されるため、身の丈に合った車種やプランを選ぶことが求められます。

勤続年数

勤続年数は、収入の安定性を測るための重要な指標と見なされます。

勤続年数が長いほど、今後も継続して安定した収入が見込めると判断され、審査において有利に働きます。

一般的には1年以上の勤続が目安とされますが、3年以上あれば信用度はさらに高まります。

就職や転職をしたばかりで勤続年数が短い場合は、収入が不安定と見なされ、審査が厳しくなる傾向があります。

その場合は、保証人を立てるなどの対策が必要になることもあります。

職業

審査では、どのような職業に就いているかも評価の対象となります。

公務員や大企業の正社員など、雇用形態が安定しており、解雇のリスクが低い職業は信用度が高く、審査に通りやすいとされています。

一方で、パートやアルバイト、派遣社員、自営業者などは、収入が変動しやすいと見なされ、審査が慎重に行われる傾向があります。

ただし、職業だけで判断されるわけではなく、年収や勤続年数などと合わせて総合的に評価されるため、安定した収入実績があれば通過の可能性は十分にあります。

信用情報

リース会社は審査の際、信用情報機関に登録されている個人の信用情報を必ず照会します。

信用情報には、クレジットカードやローンの契約内容、支払い状況、過去の延滞や債務整理の履歴などが記録されています。

過去に支払いの遅延を繰り返したり、自己破産などの金融事故を起こしたりした記録があると、返済能力に問題があると判断され、審査の通過は極めて困難になります。

日頃から期日通りの支払いを行うなど、良好な信用情報を維持することが不可欠です。

借入情報

カーリースの審査では、住宅ローンやカードローンなど、他の金融機関からの借入状況もチェックされます。

すでに複数の借り入れがあったり、借入総額が大きかったりすると、新たなリース契約による支払いが加わることで返済能力を超えてしまうと判断され、審査に通りにくくなります。

特に消費者金融からの借り入れは、審査にマイナスの影響を与える可能性があります。

審査に申し込む前に、可能であれば不要なカードローンなどを整理し、借入額を減らしておくことが望ましいです。

【こちらも読まれています】

>カーリースであればブラックでもOK?ブラックリスト掲載者が審査通過のポイントと注意点を徹底解説

カーリースの将来性について

かつては法人利用が中心だったカーリースですが、近年は個人向け市場が急速に拡大しています。

「所有から利用へ」という消費者の価値観の変化や、ライフスタイルの多様化がその背景にあります。

ここでは、個人向けカーリースの現在の状況と、コロナ禍を経て変化したニーズ、そして将来の展望について考察します。

個人向けカーリースの実情

近年、カーリースは個人消費者にとって身近な車の利用方法として広く認知されるようになりました。

その背景には、頭金不要で月々定額という費用の分かりやすさや、オンラインで手軽に申し込める利便性の向上があります。

特に若年層を中心に、車を資産として所有することにこだわらず、必要な期間だけ合理的に利用したいという考え方が広がっています。

これに応える形で、各社が多様な料金プランやサービスを展開しており、市場は今後も成長が見込まれています。

コロナ禍で再注目されている

新型コロナウイルスの感染拡大は、人々の移動手段に対する意識を大きく変えました。

三密を避けるため、公共交通機関からマイカーでの移動に切り替える人が増え、車の需要が高まりました。

その中で、まとまった初期費用をかけずに、比較的短期間で車を調達できるカーリースが、新たな移動手段を求める層から大きな注目を集めました。

この出来事は、カーリースが現代社会の突発的なニーズにも柔軟に対応できるサービスであることを示す一例となりました。

自分のライフプランに合わせて乗り換えられる

カーリースの最大の強みは、ライフステージの変化に柔軟に対応できる点です。

独身時代は趣味のスポーツカー、結婚後は家族で使えるミニバン、子供が独立したら夫婦で乗るコンパクトカーへ、というように、契約満了のタイミングでその時々の生活に最適な車へと乗り換えていくことができます。

車を一度購入すると長期間乗り続けることが前提となりますが、カーリースなら数年単位でカーライフを見直せます。

この柔軟性は、変化の速い現代においてますます重要性を増していくと考えられます。

まとめ

個人向けカーリースは、初期費用不要かつ月々定額で新車を利用できる、利便性の高いサービスです。

税金やメンテナンス費用を含めて家計管理を簡素化できるほか、数年ごとに新しい車に乗り換えたいというニーズにも応えます。

しかし、走行距離制限やカスタマイズ不可、原則中途解約できないといったデメリットも存在します。

カーリースを検討する際は、これらのメリットとデメリットを自身の車の使い方やライフプランと照らし合わせ、総合的に判断することが不可欠です。

契約前には複数のリース会社のプランを比較し、料金体系や契約内容を十分に理解した上で、最も自分に合った選択をする必要があります。

この記事の監修者

ディープラス編集部

- ディープラス編集部について

- ディープラスは、カーリース専門店として豊富な実績を持ち、お客様に最適なカーリースプランを提供しています。ディープラスマガジンでは専門知識を活かし、カーリースの仕組みやお得な活用法、その他おクルマに関するお得な情報について分かりやすく解説します。

- 記事一覧はこちら